Mùa ĐHĐCĐ 2026 đưa lên sân khấu một câu hỏi cũ: khi cổ đông chất vấn về giá cổ phiếu, lãnh đạo doanh nghiệp nên trả lời thế nào? Tuần 17–22/4, bốn người đứng đầu bốn doanh nghiệp đầu ngành cho bốn câu trả lời, và khi đặt cạnh nhau, có thể rút gọn thành hai nhóm đối lập.

Ba người từ chối khuyến nghị thẳng thừng. Một người kêu gọi cổ đông xuống tiền, kèm giao dịch mua thật. F0 đọc thoáng qua thường thấy hụt hẫng với nhóm đầu, phấn khích với nhóm sau. Bài viết này lập luận điều ngược lại: chính sự từ chối trả lời mới là tín hiệu quản trị đáng tin, còn lời kêu gọi của bầu Đức chỉ đáng cân nhắc khi bạn kiểm tra thêm một câu hỏi đi kèm.

Bốn câu trả lời từ bốn sân khấu ĐHĐCĐ

Sáng 21/4 tại ĐHĐCĐ Hòa Phát, ông Trần Đình Long phát biểu một câu gần như đã thành phương châm quản trị của ông: "Ngày nào tôi còn ngồi ở vị trí này, không bao giờ tôi khuyên cổ đông mua cổ phiếu Hòa Phát."Investify

Cùng ngày tại ĐHĐCĐ PAN Group, ông Nguyễn Duy Hưng — đồng thời là Chủ tịch HĐQT SSI — chốt lại: "Tương tự anh Long, tôi không khuyên ai mua cổ phiếu PAN."Investify Sáng 22/4 tại ĐHĐCĐ Vinamilk, bà Mai Kiều Liên trả lời cổ đông than phiền đã "ôm" VNM mười năm chỉ hòa vốn: "Lời khuyên mua hay bán cổ phiếu là điều không nên đưa ra nhất. Đó là quyền tự do của mỗi người."CafeF

Ba lãnh đạo, ba ngành khác nhau (thép, nông nghiệp – thực phẩm, sữa), cùng vốn hóa đầu ngành — VNM 129.800 tỷ đồng và HPG 216.100 tỷ đồng tại phiên 23/4 — nhưng cùng một cách trả lời. Không phải sự trùng hợp.

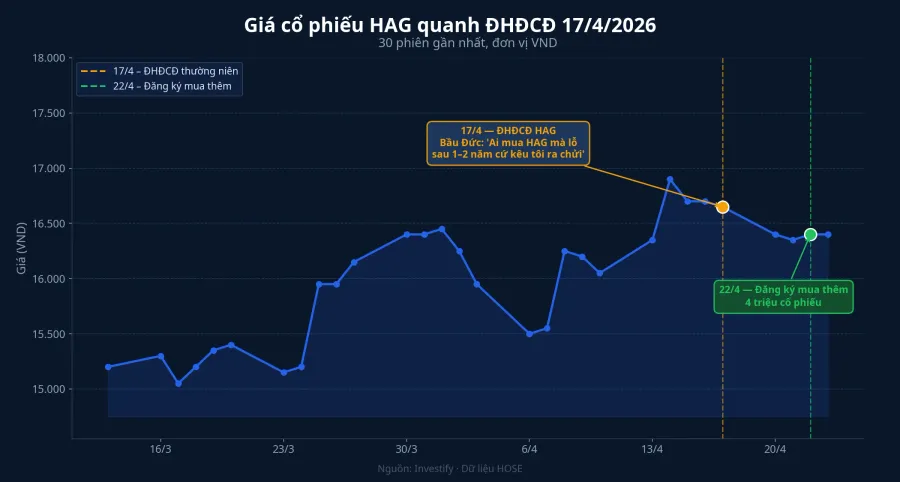

Năm ngày trước đó, sáng 17/4 tại ĐHĐCĐ Hoàng Anh Gia Lai, bầu Đức — ông Đoàn Nguyên Đức — chọn cách hoàn toàn khác. Ông nói thẳng với cổ đông: "Ai mua cổ phiếu HAG mà lỗ sau 1–2 năm thì cứ kêu tôi ra mà chửi."Investify Một số bài tường thuật ghi thêm vế "Ai có tiền cứ mua giống tôi".

Vì sao "im lặng" mới là chuẩn mực, không phải né tránh

Bạn có thể hiểu đơn giản thế này: một lãnh đạo doanh nghiệp niêm yết không nên khuyên cổ đông mua hay bán cổ phiếu của chính mình. Câu trả lời của ông Long, ông Hưng, bà Liên không phải né tránh — đó là chuẩn mực quản trị mà Berkshire Hathaway, Apple, Microsoft đã giữ suốt hai mươi năm qua. Có ba lý do cụ thể.

Thứ nhất, rủi ro pháp lý. Luật Chứng khoán 2019 và Nghị định 155/2020 xếp hành vi dùng phát ngôn công khai để tác động cung–cầu cổ phiếu vào nhóm có nguy cơ thao túng giá, đặc biệt khi người phát biểu là người nội bộ đang nắm vị thế lớn.Investify Một lãnh đạo gọi mua hoặc gọi bán ngay trên sân khấu ĐHĐCĐ đang tạo lực đẩy giá có chủ đích. Càng nội bộ, càng ngồi ghế cao, càng phải tránh.

Thứ hai, đạo đức quan hệ cổ đông. Cổ đông đến ĐHĐCĐ với rất nhiều khẩu vị rủi ro và khung thời gian khác nhau. Một câu "nên mua thêm" có thể đẩy người sắp về hưu vào tỷ trọng quá mức; một câu "nên cân nhắc bán" có thể hất người trẻ ra khỏi vị thế dài hạn phù hợp. Lãnh đạo không biết — và không có quyền biết — danh mục của từng người. Đưa khuyến nghị chung cho một đám đông rất khác nhau là đang đưa lời khuyên sai địa chỉ.

Thứ ba, lãnh đạo không biết giá ngày mai. Một CEO biết rõ năng lực sản xuất, đường ống sản phẩm, nhân sự cốt lõi của chính công ty mình. Nhưng giá cổ phiếu ngày mai còn phụ thuộc vào dòng tiền vĩ mô, định giá so sánh, tâm lý thị trường — nhiều biến số CEO không kiểm soát. Khẳng định "nên mua" là đang khẳng định một điều mình không chắc, hoặc tệ hơn, đang mượn vị thế thông tin để đẩy một bên giao dịch.

Nhìn theo cách này, câu "tôi không khuyên" của ba lãnh đạo không phải né tránh trách nhiệm, mà chính là đang hoàn thành trách nhiệm: trả lời những câu hỏi thuộc phạm vi mình biết, và nói "không" với những câu không thuộc phạm vi đó.

Vì sao bầu Đức là ngoại lệ, và ngoại lệ đó đọc thế nào

Áp ba lý do trên vào HAG, lời kêu gọi của bầu Đức trông như đang đi ngược chuẩn mực. Nhưng khi đặt vào bối cảnh, cấu trúc tín hiệu đảo chiều — và chính cách đảo chiều đó mới là phần đáng học.

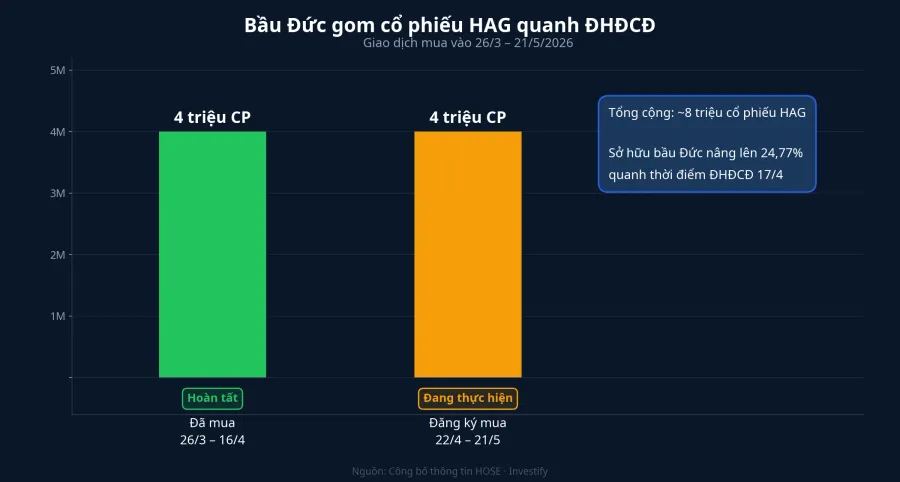

HAG vừa khép lại chu kỳ tái cơ cấu nợ kéo dài nhiều năm. Bầu Đức không chỉ nói suông. Ông đã hoàn tất mua 4 triệu cổ phiếu HAG trong khoảng 26/3 – 16/4, nâng tỷ lệ sở hữu lên 24,77% — tức ngay trước thềm đại hội. Sau đại hội, ông đăng ký mua thêm khoảng 4 triệu cổ phiếu trong giai đoạn 22/4 – 21/5.Investify Tổng cộng xấp xỉ 8 triệu cổ phiếu HAG được chính người sáng lập hấp thụ trong gần hai tháng quanh ĐHĐCĐ.

HAG đóng cửa 16.400 đồng/cổ phiếu phiên 22/4 — đặt khoảng 8 triệu cổ phiếu ấy ở một giá trị tài sản hữu hình, không phải lời hứa rẻ. Đây là dạng đặt cọc cá nhân theo nghĩa gốc: lãnh đạo cam kết bằng chính tài sản riêng, chịu cùng lỗ – lãi với cổ đông nhỏ nếu thị giá biến động.

Khác biệt cấu trúc nằm ở chỗ này: ông Long, ông Hưng, bà Liên đều ngồi trên doanh nghiệp đã trưởng thành, lịch sử dài, cổ đông tổ chức đông — sức hấp dẫn cổ phiếu không cần lãnh đạo dựng. Bầu Đức ngồi trên doanh nghiệp vừa bước ra khỏi giai đoạn niềm tin bị bào mòn; phục dựng niềm tin là một phần việc kinh doanh thực tế, không phải PR thuần túy. Khi ông cam kết "chửi tôi nếu lỗ" đi kèm 4 + 4 triệu cổ phiếu mua thật, lời nói và hành động có cùng phương hướng.

Điều này không có nghĩa cổ đông HAG nên làm theo. Một cổ phiếu vừa thoát tái cơ cấu mang rủi ro mô hình kinh doanh rất khác một blue-chip 30 năm. Nó có nghĩa là: lời kêu gọi của bầu Đức có cấu trúc nhất quán giữa lời và việc. Cấu trúc đó có khớp với khung thời gian và khẩu vị rủi ro của riêng bạn hay không là câu hỏi từng người tự trả lời.

Khung đọc ĐHĐCĐ cho nhà đầu tư cá nhân

Từ bốn câu trả lời trên, F0 có thể rút ra hai nguyên tắc mặc định cho mùa ĐHĐCĐ.

Khi lãnh đạo từ chối khuyến nghị, hãy hiểu đó là tín hiệu chuẩn mực — không phải né tránh. Câu hỏi đáng đặt tiếp theo không còn là giá cổ phiếu, mà là vận hành: biên gộp đang mở hay khép, vòng quay vốn lưu động, đường ống dự án 12–24 tháng tới, cơ cấu nợ, kế hoạch cổ tức. Đó là những thứ lãnh đạo thật sự biết và được phép trả lời — cũng là những thứ quyết định giá trị nội tại của công ty trong trung hạn.

Khi lãnh đạo kêu gọi mua, đặt ba câu hỏi trước khi quyết định. (1) Lãnh đạo có mua kèm không, quy mô bao nhiêu, ở mức giá nào? — thông tin này có sẵn trên cổng công bố của HOSE/HNX. (2) Vì sao công ty cần dựng lại niềm tin ngay lúc này? — vừa tái cơ cấu xong, vừa thay cổ đông lớn, vừa đi qua một cú sốc giá, hay đang chuẩn bị huy động vốn? (3) Nếu hành động không đi cùng lời nói, lời nói chỉ là PR. Một cam kết không có cọc cá nhân là cam kết rẻ, và thị trường thường định giá đúng giá trị của cam kết rẻ.

Hai nguyên tắc này không thay được phán đoán cá nhân về định giá, ngành, và khẩu vị rủi ro. Nhưng chúng giúp bạn tránh bị một câu trả lời ở ĐHĐCĐ — dù là từ chối khô khan hay lời kêu gọi nhiệt thành — đẩy vào quyết định mà báo cáo tài chính và bản cáo bạch chưa hỗ trợ.

Mùa ĐHĐCĐ 2026 còn nhiều phiên phía trước. Khi lần sau nghe một lãnh đạo trả lời câu "giá cổ phiếu sắp tới sẽ ra sao", hãy nghe cả phần ông hay bà ấy không nói. Chính phần đó là tín hiệu quản trị rõ nhất — và thường là tín hiệu đáng tin nhất.