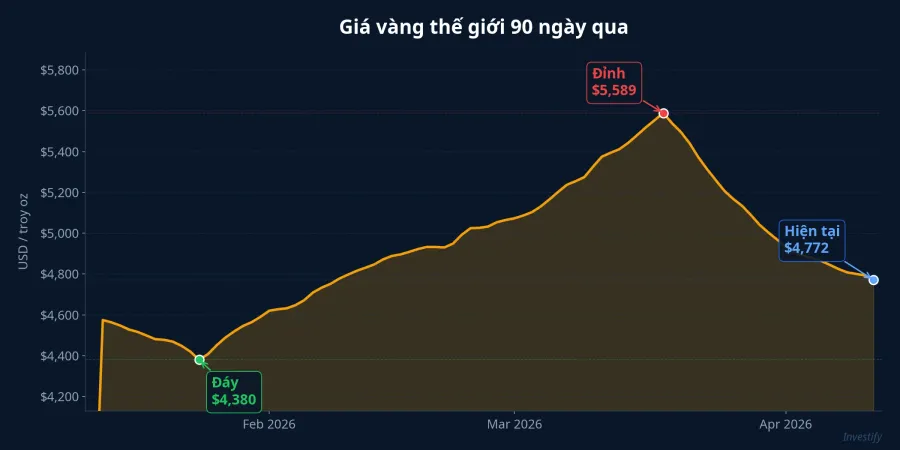

Ngày 28/01/2026, giá vàng thế giới chạm 5.589 USD/oz, lần đầu tiên vượt ngưỡng 5.000 USD.CBS News Chỉ hai tháng sau, vàng giảm mạnh xuống 4.380 USD/oz vào ngày 26/03, mất khoảng 22% tính từ đỉnh. Điều đáng chú ý: cú giảm này xảy ra ngay giữa cuộc xung đột Mỹ–Iran tại eo biển Hormuz, bối cảnh mà nhiều người mặc định vàng phải tăng.

Bạn có thể hiểu đơn giản: vàng không phải lúc nào cũng là "nơi trú ẩn an toàn" trong mọi cuộc khủng hoảng. Bài viết này giải thích 3 cơ chế đằng sau nghịch lý đó, giúp bạn nhìn nhận vàng đúng vai trò của nó trong danh mục đầu tư.

Cơ chế 1: "Mua tin đồn, bán sự thật"

Đây là hiệu ứng kinh điển trên thị trường hàng hóa, và đợt biến động vừa qua minh họa rõ ràng nhất.

Vàng đã tăng 29% chỉ trong tháng 1/2026, từ 4.332 USD/oz đầu năm lên đỉnh 5.589 USD/oz, phần lớn nhờ kỳ vọng rủi ro địa chính trị leo thang. Nói cách khác, nhà đầu tư đã "mua trước" rủi ro chiến tranh, đẩy giá vàng phản ánh một kịch bản xấu ngay cả khi sự kiện chưa xảy ra.

Khi xung đột tại Hormuz chính thức bùng phát cuối tháng 2, giá vàng đã tích lũy quá nhiều kỳ vọng tiêu cực. Đỉnh vàng được lập trước khi chiến tranh nổ ra. Cụ thể, ngày 02/03 vàng vẫn ở mức 5.322 USD/oz, nhưng chỉ một ngày sau đã giảm 4,4% xuống 5.088 USD/oz. Nhà đầu tư chốt lời khi "tin đồn trở thành sự thật".

Nếu bạn từng nghe câu "buy the rumor, sell the news" trong chứng khoán, đây chính xác là phiên bản hàng hóa của nó. Bài học: khi một kịch bản rủi ro đã được thị trường đồng thuận rộng rãi, giá đã phản ánh trước, và sự kiện thực tế thường là điểm chốt lời thay vì điểm mua thêm.

Cơ chế 2: Cú sốc thanh khoản, khi vàng bị bán để cứu danh mục

Đây là cơ chế quan trọng nhất, nhưng cũng ít được giải thích rõ ràng nhất cho nhà đầu tư cá nhân.

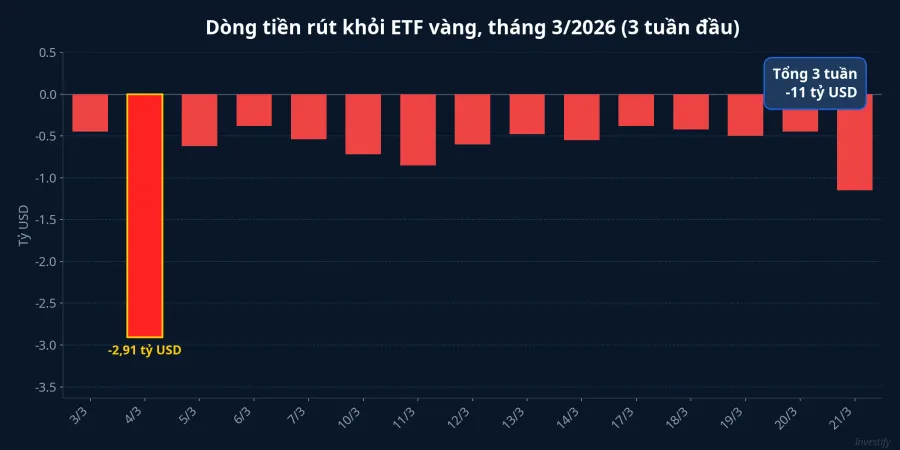

Khi giá dầu tăng mạnh sau sự kiện Hormuz, thị trường chứng khoán toàn cầu sụt giảm nhanh. Chỉ số KOSPI (Hàn Quốc) giảm 12% trong một phiên, các quỹ đầu cơ sử dụng đòn bẩy bị kích hoạt margin call hàng loạt.MarketMinute Khi cần tiền mặt khẩn cấp, họ buộc phải bán tài sản có thanh khoản cao nhất, và vàng chính là mục tiêu đầu tiên.

Hậu quả: quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust (GLD) ghi nhận dòng rút ròng 2,91 tỷ USD trong một ngày duy nhất (04/03/2026), mức cao nhất kể từ năm 2016.MarketMinute Tổng cộng, 11 tỷ USD đã bị rút khỏi các quỹ ETF vàng chỉ trong 3 tuần đầu tháng 3/2026.MarketMinute

Ngày 19/03, thị trường vàng trải qua cú "flash crash" khi 98% độ sâu sổ lệnh biến mất trong vòng 30 phút, đẩy giá xuống mức sàn 4.557 USD/oz trong phiên.MarketMinute

Cơ chế này tạo vòng xoáy phản hồi tiêu cực: giá giảm kích hoạt thêm margin call, buộc bán thêm, giá giảm tiếp. Nói đơn giản thì vàng quá thanh khoản, nên khi thị trường cần tiền mặt gấp, nó bị bán đầu tiên. Đây chính là lý do vàng "thất bại" trong vai trò trú ẩn an toàn trong ngắn hạn.

Cơ chế 3: Chi phí cơ hội, vàng thua trái phiếu Mỹ

Lớp giải thích sâu nhất nằm ở chính sách tiền tệ. Chủ tịch Fed Kevin Warsh tuyên bố giữ nguyên lãi suất ở mức 3,5–3,75% trong thời gian tới, dập tắt kỳ vọng nới lỏng tiền tệ trong năm 2026.Seeking Alpha

Khi lãi suất thực duy trì ở mức cao, chi phí cơ hội của việc giữ vàng trở nên đắt đỏ. Bạn có thể hiểu đơn giản: vàng là tài sản không sinh lãi. Nếu trái phiếu ngắn hạn Mỹ đang cho yield hấp dẫn, dòng tiền sẽ dịch chuyển sang trái phiếu thay vì "đắp chiếu" trong vàng. Đồng USD mạnh lên khi dòng tiền chảy vào tài sản Mỹ, tạo thêm áp lực giảm lên vàng (vì vàng được định giá bằng USD, USD mạnh đồng nghĩa vàng đắt hơn cho nhà đầu tư các nước khác, cầu giảm).

Thị trường đang "trưởng thành" hơn trong cách nhìn nhận vàng: không phải cứ chiến tranh là vàng tăng. Vàng chỉ tăng bền vững khi dòng tiền không có lựa chọn tốt hơn, và với yield trái phiếu Mỹ ở mức hiện tại, lựa chọn tốt hơn đang tồn tại.

Góc nhìn Việt Nam: premium SJC 21 triệu đồng là rủi ro kép

Tại Việt Nam, nhà đầu tư vàng còn đối mặt thêm một lớp rủi ro riêng biệt: mức chênh lệch giữa giá SJC và giá thế giới quy đổi.

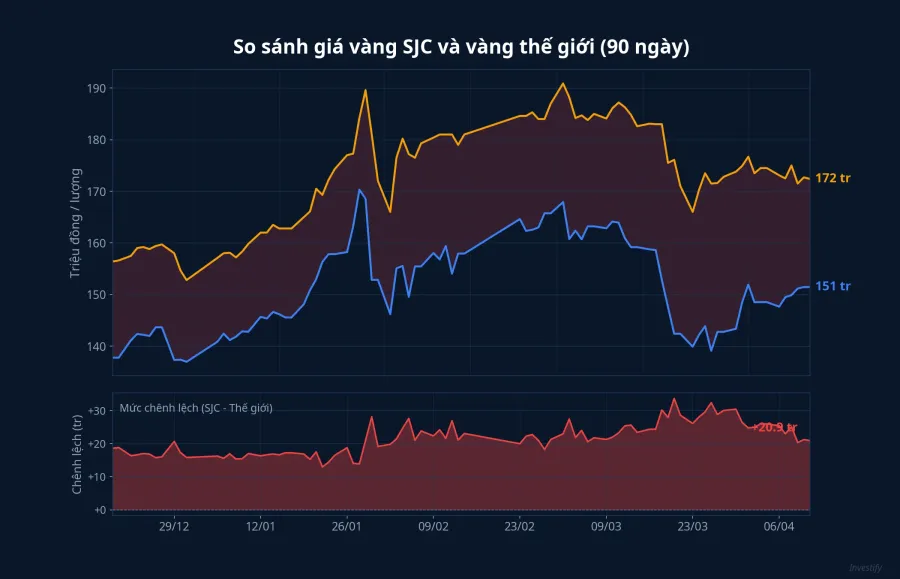

Vàng miếng SJC lập đỉnh ở mức 190,9 triệu đồng/lượng vào ngày 02/03, rồi giảm sâu xuống 166,0 triệu đồng/lượng ngày 23/03, mất gần 25 triệu đồng/lượng (giảm khoảng 13%) chỉ trong 3 tuần. Vàng nhẫn 99,99% cũng giảm tương đương, từ đỉnh 187,9 triệu xuống 164,3 triệu (giảm khoảng 12,6%) trong cùng giai đoạn.

Đến ngày 11/04, vàng miếng SJC phục hồi về 172,4 triệu đồng/lượng, vàng nhẫn ở 170,6 triệu. Khoảng cách giữa vàng miếng và vàng nhẫn chỉ còn 1,8 triệu đồng, thu hẹp đáng kể so với trước, phản ánh tác động ban đầu của Nghị định 232/2025.

Với giá vàng quốc tế 4.772 USD/oz và tỷ giá 26.321 VND/USD, giá vàng quy đổi ra lượng tương đương khoảng 151,5 triệu đồng. Trong khi đó, SJC bán ra 172,4 triệu, mức chênh lệch khoảng 21 triệu đồng/lượng, tương đương premium gần 14%.Thanh Niên

Điều này ảnh hưởng đến ví tiền của bạn ra sao? Nếu mua vàng SJC hôm nay ở giá 172,4 triệu, giá vàng thế giới cần tăng thêm 14% chỉ để bạn hòa vốn theo giá quốc tế. Nếu premium thu hẹp (do Nghị định 232 mở rộng nguồn cung vàng miếng hợp pháp), bạn còn chịu lỗ kép: vừa rủi ro giảm giá vàng thế giới, vừa rủi ro giảm premium trong nước.

Nghị định 232/2025: hy vọng dài hạn, hiệu quả cần thời gian

Nghị định 232/2025/NĐ-CP, có hiệu lực từ 10/10/2025, chính thức xóa bỏ cơ chế Nhà nước độc quyền sản xuất vàng miếng tồn tại suốt 13 năm kể từ Nghị định 24/2012.Báo Chính phủ Theo quy định mới, doanh nghiệp có vốn từ 1.000 tỷ đồng và ngân hàng thương mại có vốn từ 50.000 tỷ đồng có thể được cấp phép sản xuất vàng miếng.Tạp san Luật sư Nội bộ

Về lý thuyết, việc phá bỏ độc quyền sẽ tăng nguồn cung vàng miếng hợp pháp, từ đó thu hẹp premium SJC về gần hơn với giá thế giới. Tuy nhiên, tính đến tháng 4/2026 — gần 6 tháng sau khi Nghị định có hiệu lực — premium vẫn ở mức khoảng 21 triệu đồng, cho thấy quá trình mở cung cần thêm thời gian để phát huy tác dụng.

Ba bài học cho nhà đầu tư cá nhân

1. Vàng không phải "bảo hiểm" hoàn hảo trong mọi hoàn cảnh. Trong khủng hoảng thanh khoản, vàng có thể giảm cùng chiều với cổ phiếu vì bị bán để đáp ứng margin call. Vàng phát huy vai trò trú ẩn tốt hơn trong các cuộc khủng hoảng kéo dài khi lãi suất giảm, không phải trong các cú sốc ngắn hạn khi thị trường cần tiền mặt.

2. Premium SJC là chi phí ẩn cần tính vào giá mua. Mức chênh khoảng 21 triệu đồng/lượng (14% so với giá thế giới) là rủi ro riêng biệt mà nhà đầu tư quốc tế không phải gánh. Nếu mua vàng như kênh tích trữ dài hạn, cần tính premium này vào chi phí đầu vào thay vì chỉ nhìn vào giá vàng thế giới tăng giảm.

3. Đa dạng hóa kênh đầu tư là cần thiết. Sự kiện tháng 3/2026 cho thấy không kênh đầu tư nào hoạt động tốt trong mọi điều kiện thị trường. Trong bối cảnh lãi suất thực dương và biến động cao, các kênh lợi suất cố định (trái phiếu chính phủ, tiền gửi, sản phẩm fixed income) đóng vai trò ổn định danh mục mà vàng không thể thay thế.

Triển vọng

Vàng đã phục hồi 9% từ đáy 4.380 USD/oz (26/03) lên 4.772 USD/oz (10/04), cho thấy nhu cầu mua vào khi giá điều chỉnh sâu vẫn còn mạnh. Hai yếu tố quyết định xu hướng tiếp theo:

- Nếu Fed chuyển sang nới lỏng: vàng có thể quay lại vùng 5.000 USD/oz khi chi phí cơ hội giảm.

- Nếu xung đột Hormuz được giải quyết và Fed giữ lãi suất cao: vàng có thể dao động trong biên độ 4.500–4.800 USD/oz, và premium SJC có thể thu hẹp nếu Nghị định 232 phát huy tác dụng.

Sự kiện tháng 3/2026 là lời nhắc nhở quan trọng: hiểu cơ chế vận hành của thị trường vàng quan trọng hơn việc tin vào các "quy tắc" giản đơn như "chiến tranh = vàng tăng". Yếu tố đáng theo dõi trong tuần tới: phát biểu chính sách tiếp theo của Fed và diễn biến đàm phán tại Hormuz.