Bức tranh lớn cho thấy một sự đảo ngược chưa từng có: đồng bạc xanh mất sức hút trú ẩn đúng lúc căng thẳng địa chính trị leo thang. Dòng tiền đang dịch chuyển, và Việt Nam tình cờ đứng ngay giao điểm của hai lực đẩy lớn nhất thị trường tài chính toàn cầu trong tháng 4/2026.

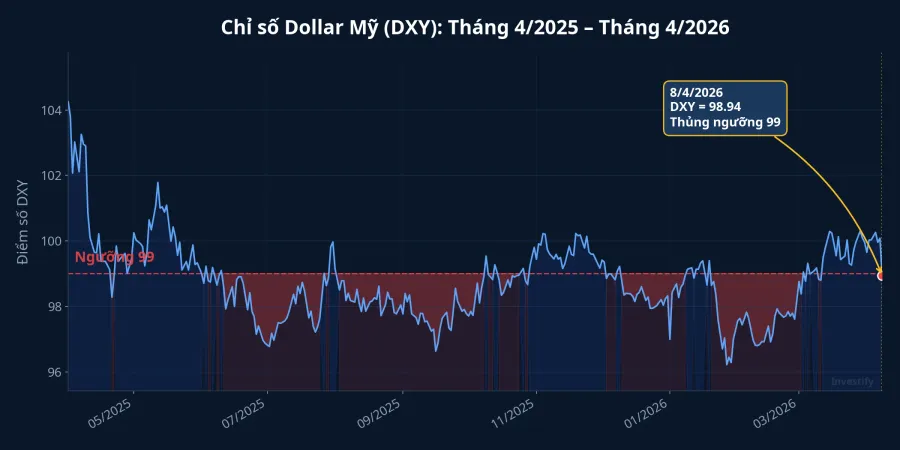

DXY phá ngưỡng 99: Tín hiệu bất thường

Trong suốt ba thập kỷ qua, mỗi khi khủng hoảng bùng phát, nhà đầu tư toàn cầu đều có chung một phản xạ: mua đô la Mỹ. Từ khủng hoảng tài chính châu Á 1997, sự kiện 11/9, cho đến đại dịch COVID-19, chỉ số DXY luôn bật tăng mạnh trong mỗi cơn hoảng loạn. Nhưng tháng 4/2026, kịch bản đang đảo ngược hoàn toàn.

Ngày 8/4, DXY lao dốc 1,14% chỉ trong một phiên, xuống còn 98,94 điểm, thủng ngưỡng tâm lý 99 và chạm mức thấp nhất trong 4 tuần.Prokerala Điều đáng ngạc nhiên: sự suy yếu này xảy ra giữa lúc căng thẳng Mỹ-Iran chỉ mới tạm lắng, và cuộc chiến thương mại toàn cầu vẫn leo thang.

Đặt trong bối cảnh dài hơn, câu chuyện còn ấn tượng hơn. Từ đỉnh 108,32 vào tháng 2/2025, DXY đã mất 8,7% giá trị tính đến ngày 8/4/2026. So với cùng ngày năm ngoái (102,90 ngày 9/4/2025), chỉ số giảm 3,8%. Đây không phải dao động ngắn hạn, mà là xu hướng cấu trúc.

Ba nguyên nhân khiến đồng bạc xanh mất đà

Ngừng bắn Mỹ-Iran giảm nhu cầu trú ẩn

Ngày 8/4, Tổng thống Trump tuyên bố hoãn đe dọa tấn công cơ sở hạ tầng dân sự Iran thêm 2 tuần, đổi lại Iran mở lại eo biển Hormuz.WhalesBook Giá dầu giảm mạnh, lo ngại lạm phát hạ nhiệt, và thị trường bắt đầu kỳ vọng Fed có thể cắt giảm lãi suất trong năm nay. Dòng tiền trú ẩn vào USD đảo chiều nhanh chóng.

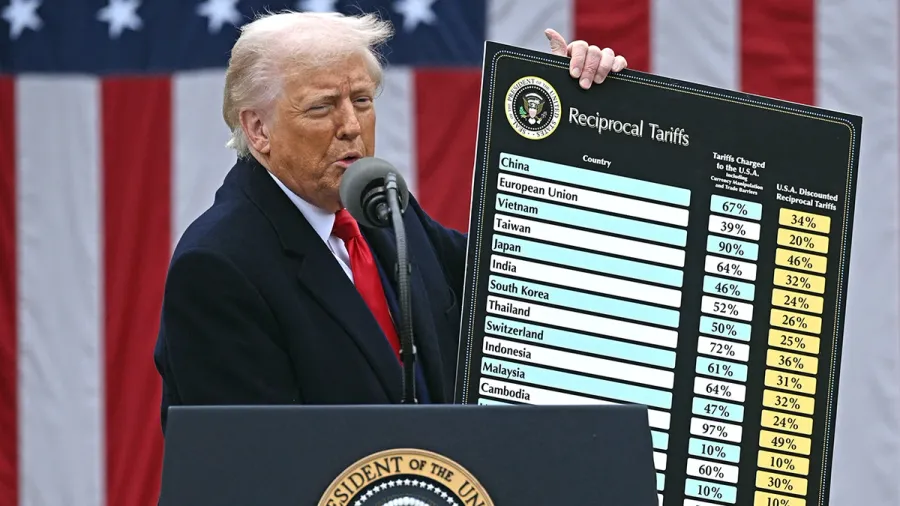

Xu hướng "Sell America" sau một năm thuế quan

Một năm sau "Liberation Day," ngày Tổng thống Trump áp thuế quan diện rộng lên hàng chục quốc gia vào tháng 4/2025, nhà đầu tư toàn cầu đang định giá lại tài sản Mỹ.CNBC Thuế suất trung bình của Mỹ tăng từ dưới 3% lên gần 17%, tương đương mỗi hộ gia đình Mỹ chịu thêm 1.500 USD thuế trong năm 2026.Tax Foundation

Hệ quả rõ ràng: Thượng Hải Composite, Kospi Hàn Quốc và Nikkei Nhật Bản đều mang lại lợi nhuận cao hơn ba chỉ số chính Wall Street kể từ Liberation Day. Dòng vốn đang rời Mỹ và chảy sang châu Âu, châu Á và các thị trường mới nổi.

Kỳ vọng Fed cắt giảm lãi suất

Khi lạm phát hạ nhiệt nhờ giá dầu giảm, thị trường gia tăng kỳ vọng Fed sẽ cắt giảm lãi suất. Lãi suất thấp hơn làm giảm lợi thế lợi suất của tài sản USD, đẩy dòng tiền sang các thị trường có tốc độ tăng trưởng cao hơn. Tuy nhiên, biên bản Fed tháng 3 cho thấy 7/19 quan chức vẫn muốn giữ nguyên lãi suất cả năm 2026, nên đây chưa phải kết luận chắc chắn.

Khi USD yếu, tiền chảy về đâu?

Lịch sử cho thấy mỗi đợt suy yếu của USD thường đi kèm ba xu hướng rõ rệt. Đầu tiên là vàng bùng nổ: XAU/USD đang giao dịch quanh mức 4.722 USD/ounce ngày 9/4/2026, tăng hơn 50% so với cùng kỳ năm ngoái.TradingNews J.P. Morgan dự báo giá vàng sẽ đạt trung bình 5.055 USD/ounce vào Q4/2026.J.P. Morgan Tại Việt Nam, vàng miếng SJC ngày 8/4 giao dịch ở mức 175 triệu đồng/lượng, tăng 2,5 triệu đồng so với phiên trước.

Thứ hai là đồng tiền châu Á mạnh lên. EUR/USD ngày 8/4 chạm 1,17, tăng 1,29% chỉ trong một phiên. Trong khi đó, tỷ giá USD/VND ổn định quanh 26.335 đồng, cho thấy NHNN vẫn kiểm soát tốt biến động tỷ giá.

Thứ ba, và quan trọng nhất với nhà đầu tư Việt Nam: dòng vốn chảy vào thị trường mới nổi. Khi USD suy yếu, chi phí cơ hội của việc đầu tư ngoài nước Mỹ giảm xuống. Các quỹ đầu tư toàn cầu bắt đầu tái phân bổ vốn sang thị trường có câu chuyện tăng trưởng hấp dẫn.

FTSE nâng hạng gặp USD suy yếu: Cộng hưởng kép

Ngày 8/4/2026, FTSE Russell chính thức xác nhận nâng hạng Việt Nam lên Secondary Emerging Market, hiệu lực từ 21/9/2026.CNBC Quá trình thêm vào chỉ số sẽ chia làm 4 đợt kéo dài đến 2027, với 32 cổ phiếu đủ điều kiện. SSI Research ước tính dòng vốn thụ động từ các ETF toàn cầu theo dõi FTSE Emerging Markets vào khoảng 1,67 tỷ USD, trong khi HSBC ước tính tổng dòng vốn (thụ động + chủ động) có thể đạt 3,4 đến 10,4 tỷ USD.The InvestorVietnamNet

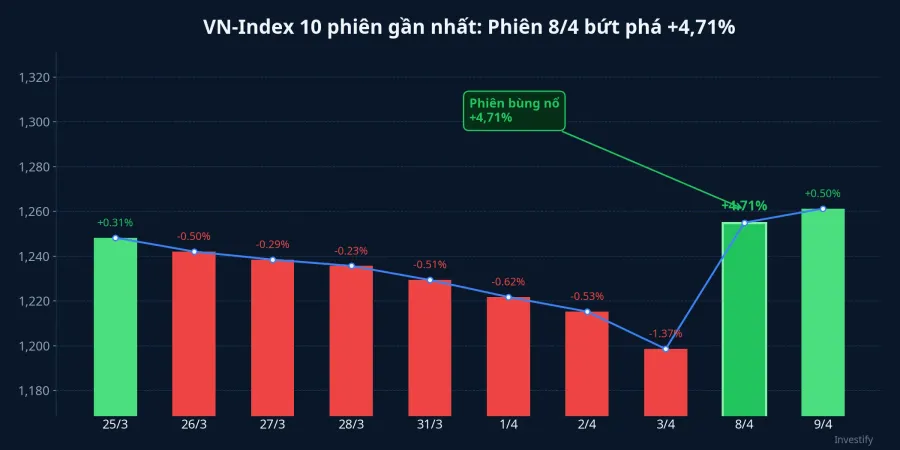

Thị trường phản ứng tức thì: phiên 8/4, VN-Index bùng nổ 79 điểm (+4,71%) lên 1.756,55 điểm, mức tăng mạnh nhất từ đầu năm 2026, với thanh khoản đạt hơn 1,23 tỷ cổ phiếu. 297 mã tăng giá so với chỉ 25 mã giảm. Phiên hôm sau (9/4), VN-Index hạ nhiệt 19,87 điểm (-1,13%) về 1.736,68 điểm, điều hoàn toàn bình thường sau một phiên tăng kỷ lục.

Khi USD suy yếu đồng thời với việc Việt Nam được nâng hạng, hai lực đẩy cộng hưởng tạo nên hiệu ứng mạnh mẽ. Lực kéo từ FTSE buộc các quỹ thụ động phải mua cổ phiếu Việt Nam theo chỉ số, trong khi các quỹ chủ động cũng tăng tỷ trọng vì lý do uy tín. Đồng thời, lực đẩy từ USD yếu khiến dòng tiền rời Mỹ cần điểm đến mới; một thị trường mới nổi vừa được nâng hạng với tỷ giá ổn định là lựa chọn lý tưởng. Tỷ giá USD/VND quanh 26.335 đồng, không biến động đáng kể dù DXY giảm mạnh, giúp giảm rủi ro tỷ giá cho nhà đầu tư nước ngoài khi rót vốn vào Việt Nam.

Nhà đầu tư giữ USD: Cần suy nghĩ lại?

Nhiều nhà đầu tư Việt Nam vẫn duy trì thói quen giữ một phần tài sản bằng USD như kênh phòng thủ. Nhưng trong bối cảnh DXY mất 8,7% từ đỉnh tháng 2/2025, chiến lược này đang bị thách thức nghiêm trọng.

So sánh nhanh các kênh đầu tư đầu tháng 4/2026: vàng SJC tăng khoảng 1,3% chỉ trong 2 tuần đầu tháng 4; cổ phiếu VN-Index tăng 4,71% chỉ trong một phiên ngày 8/4; trong khi tiền gửi USD tại Việt Nam chỉ mang lại lãi suất gần 0% theo quy định NHNN, cộng thêm rủi ro tỷ giá nếu VND tiếp tục mạnh lên. Không phải lúc nào cũng cần giữ USD làm phòng thủ. Khi đồng bạc xanh mất đà, nhà đầu tư có thể cân nhắc đa dạng hóa sang vàng, cổ phiếu có câu chuyện cơ bản trong nhóm FTSE, hoặc các sản phẩm lãi suất cố định để tối ưu phần vốn ổn định trong danh mục.

Rủi ro cần theo dõi sát

Dù triển vọng tích cực, dòng tiền đang dịch chuyển không có nghĩa là không có sóng ngược.

Ngừng bắn Mỹ-Iran chỉ kéo dài 2 tuần: nếu đàm phán đổ vỡ, giá dầu có thể tăng trở lại, đảo chiều kỳ vọng lãi suất và hỗ trợ USD phục hồi. Đây là rủi ro lớn nhất và gần nhất trong thời gian tới. Bên cạnh đó, dữ liệu Q1/2026 cho thấy khối ngoại vẫn bán ròng khoảng 1,1 tỷ USD trên thị trường Việt Nam dù FTSE đã được kỳ vọng; dòng vốn thực sẽ chỉ đến khi nâng hạng chính thức có hiệu lực từ tháng 9.

Fed cũng chưa cam kết cắt lãi suất: biên bản tháng 3 cho thấy 7/19 quan chức muốn giữ nguyên lãi suất cả năm. Và NHNN trong nước vừa thực hiện đợt hút thanh khoản lớn nhất trong hơn 2 năm, cho thấy cơ quan này không muốn thanh khoản tràn lan trước khi dòng vốn ngoại thực sự đến.

Kết luận: Cơ hội lịch sử, nhưng cần tỉnh táo

Sự suy yếu của đô la Mỹ trong bối cảnh căng thẳng địa chính trị là một tín hiệu bất thường, phản ánh sự thay đổi sâu sắc trong cách nhà đầu tư toàn cầu nhìn nhận tài sản Mỹ. Xu hướng "Sell America" không còn là câu chuyện ngắn hạn mà đang trở thành một dòng chảy cấu trúc, đặc biệt sau khi chính sách thuế quan của Trump làm lung lay niềm tin vào sự ổn định kinh tế Mỹ.

Với Việt Nam, đây là cơ hội hiếm có: FTSE nâng hạng tạo lực kéo bắt buộc, USD suy yếu tạo lực đẩy tự nhiên, và tỷ giá ổn định tạo nền tảng an toàn. Ba yếu tố cộng hưởng tạo nên một trong những bối cảnh thuận lợi nhất cho dòng vốn ngoại vào Việt Nam kể từ khi thị trường chứng khoán ra đời. Tuy nhiên, cơ hội luôn đi kèm rủi ro. Nhà đầu tư cần theo dõi sát diễn biến ngừng bắn Mỹ-Iran, tín hiệu từ Fed, và dòng vốn ngoại thực tế, thay vì chỉ chạy theo kỳ vọng.