Bức tranh lớn cho thấy một nghịch lý hiếm gặp: thị trường chứng khoán bùng nổ phiên tăng mạnh nhất từ đầu năm, trong khi hậu trường thanh khoản hệ thống đang căng như dây đàn. Phiên giao dịch ngày 8/4/2026 sẽ đi vào lịch sử với mức tăng 79,01 điểm (+4,71%), đưa VN-Index lên 1.756,55 điểm. Nhưng đằng sau cơn hưng phấn ấy, Ngân hàng Nhà nước (NHNN) đang phải xử lý một bài toán khó: kiểm soát lạm phát và tỷ giá mà không bóp nghẹt dòng tiền vào thị trường.

Phiên lịch sử 8/4: Hai tin vui cùng lúc

Chiều ngày 8/4, VN-Index bùng nổ với 331 mã tăng giá, 24 mã kịch trần và chỉ 31 mã giảm. Thanh khoản đạt mức kỷ lục với hơn 1,23 tỷ cổ phiếu được giao dịch, giá trị vượt 33.000 tỷ đồng.Tiền Phong

Động lực kép đến từ hai sự kiện: FTSE Russell chính thức xác nhận lộ trình nâng hạng Việt Nam lên Secondary Emerging Market có hiệu lực từ 21/9/2026, và thỏa thuận ngừng bắn 2 tuần giữa Mỹ và Iran giúp giá dầu Brent hạ nhiệt.VietnamNet Đây là hai chất xúc tác mà thị trường chờ đợi suốt nhiều tháng, tạo nên cú bật mạnh mẽ nhất kể từ đầu năm.

Hậu trường: NHNN hút ròng 114.600 tỷ trong tháng 3

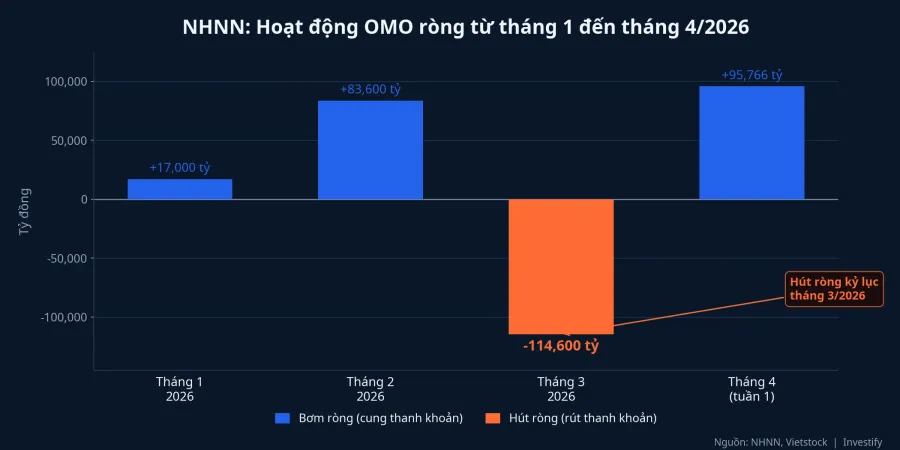

Trong khi nhà đầu tư ăn mừng, NHNN đã âm thầm thực hiện đợt rút thanh khoản lớn nhất trong hơn 2 năm qua. Trong tháng 3/2026, NHNN hút ròng khoảng 114.600 tỷ đồng qua kênh nghiệp vụ thị trường mở (OMO).VietnamBiz

Cụ thể, NHNN bơm gần 491.300 tỷ đồng qua kênh OMO ở kỳ hạn 7–56 ngày với lãi suất cố định 4,5%, nhưng lượng OMO đáo hạn lên tới hơn 605.800 tỷ đồng. Kết quả: lượng OMO lưu hành trong hệ thống giảm về khoảng 290.000 tỷ đồng, giảm 41% so với mức đỉnh thiết lập đầu tháng 2.VietnamBiz Chỉ riêng tuần 9–13/3, NHNN hút ròng tới 81.500 tỷ đồng trong một tuần.Vietstock

Lãi suất qua đêm vọt lên hai chữ số

Dòng tiền đang dịch chuyển mạnh mẽ trong hệ thống liên ngân hàng. Khi thanh khoản bị rút gấp, lãi suất qua đêm — thước đo nhạy nhất về thanh khoản hệ thống — đã tăng vọt lên 11,42% vào ngày 30/3, gấp gần 5 lần mức bình quân 2–3% của giai đoạn trước đó.Vietstock

NHNN đã phải quay đầu bơm ròng 95.766 tỷ đồng trong tuần 30/3–6/4 để hạ sốc, đưa lượng OMO lưu hành tăng lên khoảng 301.405 tỷ đồng. Tuy nhiên, lãi suất qua đêm vẫn neo quanh 8,6–9,1% vào đầu tháng 4, gấp 3–4 lần vùng bình thường.VietTimes

Nguyên nhân sâu xa: tín dụng đã áp đảo huy động. Tính đến cuối tháng 3/2026, huy động vốn chỉ tăng 0,1% so với cuối năm 2025, trong khi tín dụng đã tăng 1,5%. Sự lệch pha này đẩy tỷ lệ cho vay trên huy động (LDR) tại nhiều ngân hàng vượt ngưỡng 100%.VnBusiness

Ba lý do NHNN buộc phải siết

Lạm phát vượt trần mục tiêu

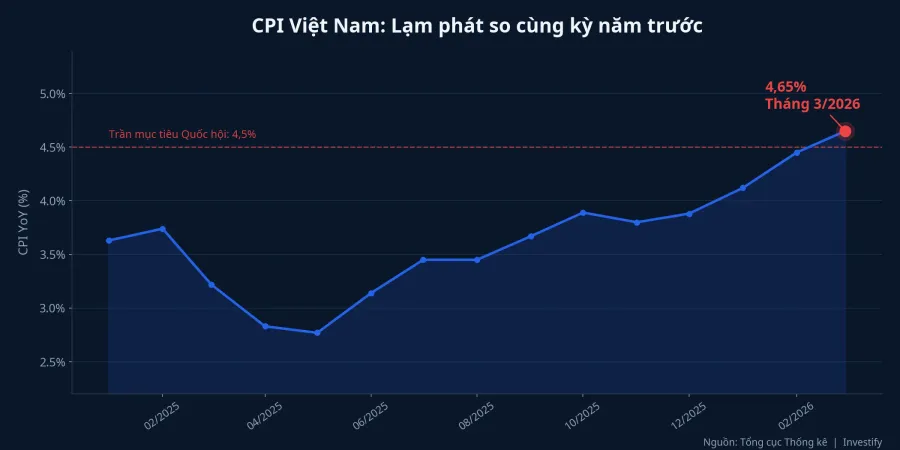

CPI tháng 3/2026 tăng vọt lên 4,65% YoY, mức cao nhất kể từ tháng 1/2023. Để so sánh: CPI tháng 1/2026 chỉ ở mức 2,53%, tháng 2 là 3,35%. Chỉ trong 3 tháng đầu năm, lạm phát đã tăng gần gấp đôi. Nhóm giao thông đóng góp mạnh nhất với mức tăng 12,85% YoY, phản ánh tác động trực tiếp từ giá xăng dầu. Core CPI cũng đã lên khoảng 3,96%, cho thấy lạm phát đang lan tỏa vào các nhóm hàng hóa cơ bản, không chỉ do yếu tố năng lượng.

Với CPI vượt xa mức trần 4–4,5% mà Quốc hội đặt ra, NHNN gần như không còn dư địa để duy trì chính sách nới lỏng.

Tỷ giá chịu áp lực dai dẳng

Tỷ giá USD/VND đã tăng từ 26.102 đồng (ngày 25/2) lên 26.334 đồng (ngày 7/4), tương đương mức tăng khoảng 0,89% trong chưa đầy 6 tuần. Mức tăng này tuy không đột biến, nhưng diễn ra trong bối cảnh Fed vẫn giữ lập trường cứng rắn, thậm chí một quan chức cấp cao Fed đã nhắc đến khả năng tăng lãi suất trở lại. Khi chênh lệch lãi suất VND-USD thu hẹp, áp lực rút vốn ngoại tệ tăng lên. NHNN cần giữ lãi suất VND ở mức đủ hấp dẫn để bảo vệ tỷ giá, và hút thanh khoản là một trong những công cụ hiệu quả nhất.

Rủi ro đòn bẩy trên thị trường chứng khoán

Với VN-Index tăng từ vùng 1.645 điểm (ngày 26/3) lên 1.756,55 điểm (ngày 8/4), tương đương +6,8% trong chưa đầy 2 tuần giao dịch, dư nợ margin toàn thị trường đang ở mức rất cao. Tỷ lệ Margin/VCSH tại một số công ty chứng khoán lớn như HSC, Mirae Asset, MBS, KBSV đang gần ngưỡng tối đa.CafeF Khi lãi suất liên ngân hàng tăng, chi phí vốn của các công ty chứng khoán bị đẩy lên, buộc họ phải nâng lãi margin hoặc siết hạn mức cho vay.

Cơ chế truyền dẫn: từ NHNN đến tài khoản margin

Chuỗi tác động diễn ra theo trình tự rõ ràng: NHNN hút ròng → thanh khoản hệ thống giảm → lãi suất liên ngân hàng tăng → chi phí vốn CTCK tăng → lãi suất margin tăng hoặc room margin bị siết → dòng tiền vào thị trường chứng khoán giảm → áp lực bán giải chấp nếu thị trường điều chỉnh.

Khi lãi suất qua đêm vượt 6–8%, chi phí vốn của các công ty chứng khoán bắt đầu lỗ nếu giữ nguyên lãi margin hiện tại. Khi lãi suất vượt 10–12% như cuối tháng 3, nhiều CTCK buộc phải giảm giải ngân hoặc thu hẹp hạn mức. Mỗi biến động nhỏ trong chi phí vốn đều có thể khuếch đại thành áp lực bán lớn trên sàn, đặc biệt ở nhóm mid-cap và penny vốn phụ thuộc nhiều vào dòng tiền đầu cơ.

Bài toán khó của NHNN: siết hay nới?

Nhận thấy áp lực quá lớn, NHNN đã quay đầu bơm ròng 95.766 tỷ đồng trong tuần 30/3–6/4.Vietstock Tuy nhiên, lãi suất vẫn chưa hạ nhiệt hoàn toàn. Điều này phát đi tín hiệu quan trọng: NHNN đang phải cân bằng giữa hai mục tiêu mâu thuẫn. Kiểm soát lạm phát và ổn định tỷ giá đòi hỏi siết thanh khoản; trong khi duy trì thanh khoản hệ thống đòi hỏi bơm tiền. Đây là bài toán không có lời giải hoàn hảo.

Lần cuối cùng điều này xảy ra ở mức độ tương tự là cuối năm 2022, khi NHNN tăng lãi suất điều hành từ 4% lên 6% và siết thanh khoản mạnh để bảo vệ tỷ giá. VN-Index khi đó giảm từ vùng 1.200 xuống dưới 1.000 điểm trong quý 4/2022.

Nhà đầu tư cần theo dõi gì?

Ba ngưỡng quan trọng cần theo dõi hàng tuần: lãi suất qua đêm (vùng bình thường 2–3%, cảnh báo trên 6%, nguy cơ giải chấp trên 10%); OMO ròng hàng tuần (nếu NHNN quay lại hút ròng sau đợt bơm đầu tháng 4, đó là tín hiệu siết tiếp); và CPI tháng 4 (nếu tiếp tục trên 4%, NHNN khó có thể nới lỏng).

Về hành động cụ thể, nhà đầu tư nên giữ tỷ lệ sử dụng margin dưới 50% room để tránh bị call margin bất ngờ khi chi phí vay tăng. Ưu tiên cổ phiếu có nền tảng tốt và thanh khoản cao, bởi nhóm mid-cap và penny sẽ chịu áp lực mạnh nhất khi dòng tiền đầu cơ co lại. Duy trì tỷ lệ tiền mặt cao hơn bình thường: thị trường có thể tiếp tục tăng nhờ hiệu ứng FTSE, nhưng biên độ dao động sẽ lớn hơn khi thanh khoản hệ thống chưa ổn định.

Lời kết

Phiên bùng nổ +79 điểm là thành quả xứng đáng sau nhiều năm chờ đợi FTSE nâng hạng. Tuy nhiên, ở hậu trường, NHNN đang đối mặt với bài toán lạm phát 4,65%, tỷ giá chịu áp lực, và hệ thống ngân hàng căng thanh khoản. Đợt hút ròng 114.600 tỷ đồng trong tháng 3 không phải ngẫu nhiên: đó là phản ứng chính sách cần thiết trước một nền kinh tế đang nóng lên.

Đà tăng của VN-Index có thể tiếp diễn nhờ dòng vốn ngoại kỳ vọng từ FTSE, nhưng nền tảng thanh khoản bên dưới đang mỏng hơn nhiều người nghĩ. Nhà đầu tư thông minh sẽ không chỉ nhìn vào đường giá, mà còn nhìn vào dòng tiền thực sự đang chảy ở đâu.