Điều mà báo cáo doanh thu không nói cho bạn: 302 doanh nghiệp có doanh thu từ 1.000 tỷ đồng trở lên vừa bị Cục Thuế đưa vào diện kiểm tra chuyên đề. Lý do? Tất cả đều liên tục báo lỗ trong cả năm 2023 và 2024. Danh sách không chỉ có những cái tên FDI quen thuộc, mà còn có VNG, Xanh SM, MeatDeli, Be Group. Câu hỏi mà mọi nhà đầu tư nên đặt ra: lợi nhuận thực sự chảy đi đâu?

302 doanh nghiệp trong tầm ngắm

Ngày 31/3/2026, Cục Thuế ban hành Công văn 1927/CT-KTr yêu cầu kiểm tra chuyên đề 302 doanh nghiệp có doanh thu từ 1.000 tỷ đồng trở lên nhưng liên tục báo lỗ trong cả năm 2023 và 2024.VietnamFinance Đợt kiểm tra triển khai ngay từ tháng 4/2026 và phải hoàn thành trước tháng 12/2026.

Danh sách này khiến thị trường chú ý vì không chỉ bao gồm các doanh nghiệp FDI nhượng quyền quen thuộc như KFC Việt Nam, Lotteria, mà còn có nhiều tên tuổi lớn: VNG — công ty công nghệ có cổ phiếu đắt nhất sàn chứng khoán Việt Nam; Xanh SM (GSM) — hãng taxi điện thuộc hệ sinh thái VinFast/Vingroup; MeatDeli — thương hiệu thịt mát của Masan; cùng hàng loạt doanh nghiệp khác như Nguyễn Kim, Vissai, Pegas. 19 doanh nghiệp đầu tiên đã được đưa vào kiểm tra ngay trong tháng 4/2026, bao gồm Pomina, Lotteria, VNPT Technology.Thư viện Pháp luật

Rủi ro thực sự nằm ở chỗ: khi doanh nghiệp bán hàng triệu sản phẩm mỗi năm, doanh thu hàng nghìn tỷ, nhưng liên tục báo lỗ, lợi nhuận không tự biến mất. Nó phải chảy đi đâu đó.

Ba nhóm doanh nghiệp "bán nghìn tỷ vẫn lỗ"

Hiện tượng doanh thu cao nhưng lỗ triền miên tập trung ở ba nhóm chính, mỗi nhóm có cơ chế và mức độ rủi ro khác nhau mà nhà đầu tư cần phân biệt rõ.

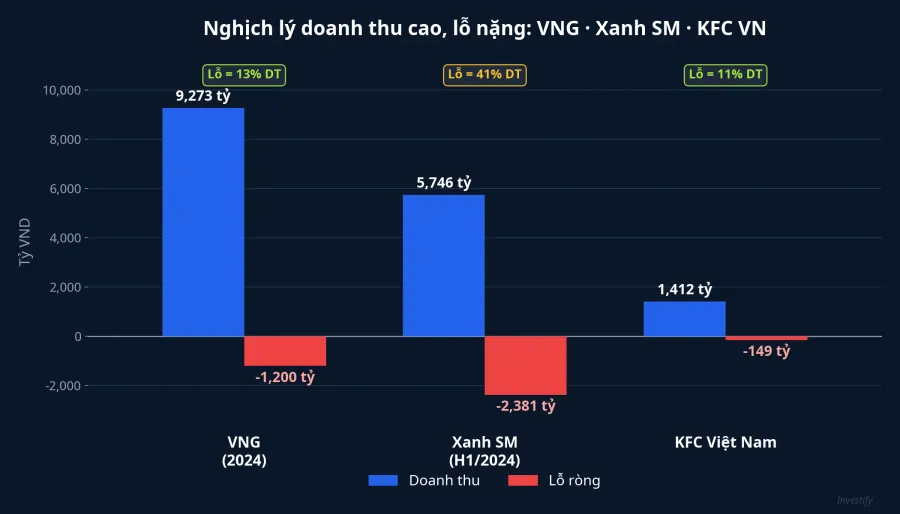

Nhóm 1: Doanh nghiệp FDI nhượng quyền thương mại. KFC Việt Nam là ví dụ điển hình. Mô hình nhượng quyền yêu cầu công ty con tại Việt Nam trả phí bản quyền (royalty) khoảng 4% doanh thu, cộng thêm 3% phí quảng cáo khu vực và 2% phí quảng cáo toàn quốc.CukCuk Tổng cộng 9% doanh thu chảy về công ty mẹ ở nước ngoài trước khi tính lãi, trong khi biên lợi nhuận ngành F&B thường chỉ đạt 5-10%. Nói cách khác, khoản phí nhượng quyền gần như "ăn mòn" toàn bộ biên lợi nhuận.

Nhóm 2: Công ty con trong hệ sinh thái tập đoàn Việt. Xanh SM (GSM) — hãng taxi điện thuộc hệ sinh thái Vingroup — đã đóng góp khoảng 24.715 tỷ đồng doanh thu lũy kế cho Vingroup.Người Quan Sát Tuy nhiên, mảng sản xuất (bao gồm VinFast và Xanh SM) lỗ trước thuế hơn 33.000 tỷ đồng năm 2023 trên BCTC hợp nhất của Vingroup.VnExpress Đây là mô hình "đốt tiền" mở rộng thị phần, tương tự chiến lược Grab giai đoạn 2015-2020.

Nhóm 3: Công ty công nghệ đang "đốt tiền" mở rộng. VNG (mã VNZ) — doanh nghiệp sở hữu Zalo, ZaloPay — ghi nhận doanh thu thuần 9.273 tỷ đồng năm 2024, tăng 22% so với năm trước, nhưng vẫn lỗ ròng gần 1.200 tỷ đồng.VnEconomy Đây là năm thứ 3 liên tiếp VNG lỗ sau thuế trên 1.000 tỷ đồng. Cổ phiếu VNZ đang giao dịch ở mức 319.900 đồng/CP — đắt nhất sàn chứng khoán Việt Nam — dù công ty liên tục báo lỗ.

Cơ chế chuyển giá: lợi nhuận chảy đi đâu?

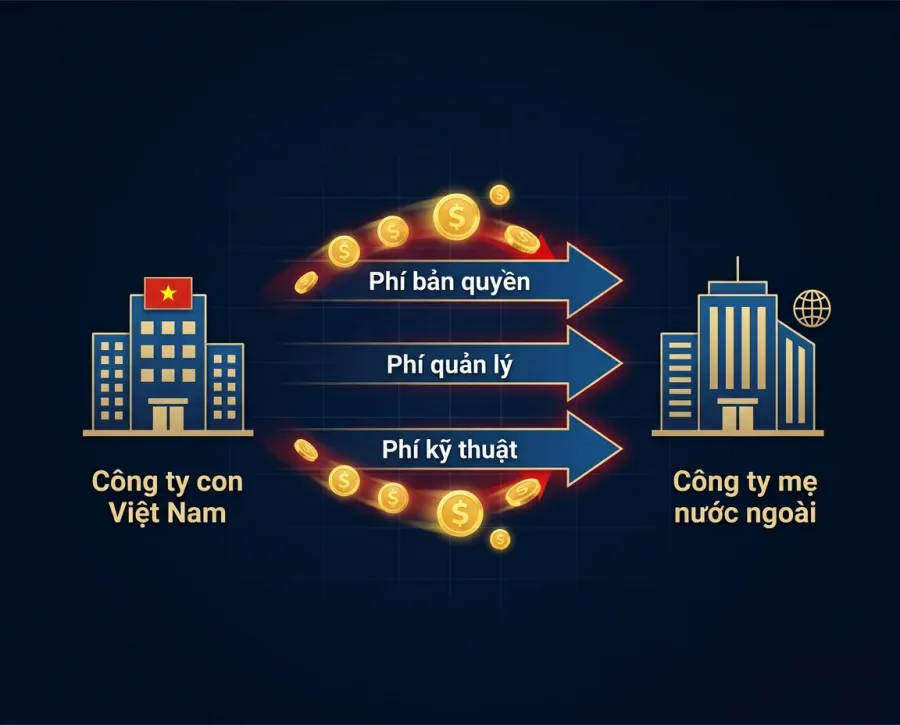

Chuyển giá (transfer pricing) là việc các doanh nghiệp trong cùng tập đoàn ấn định giá giao dịch nội bộ theo hướng dịch chuyển lợi nhuận từ nơi chịu thuế cao sang nơi chịu thuế thấp hơn. Theo Nghị định 132/2020/NĐ-CP, mọi giao dịch liên kết phải tuân thủ "nguyên tắc giao dịch độc lập", tức giá phải tương đương điều kiện thị trường.Thư viện Pháp luật

Trên thực tế, các hình thức phổ biến tại Việt Nam bao gồm: phí bản quyền và nhượng quyền (royalty) chiếm 4-8% doanh thu, đủ để "ăn mòn" biên lợi nhuận ngành F&B; phí quản lý và dịch vụ nội bộ (management fee) là kênh dễ bị lạm dụng nhất khi không có tài liệu chứng minh giá trị thực; mua nguyên liệu nội bộ giá cao; và cho vay nội bộ lãi suất cao bất thường. Công văn 1927/CT-KTr đặc biệt nhấn mạnh cần kiểm tra kỹ các khoản phí dịch vụ trung tâm (center service fee), phí hỗ trợ kỹ thuật (technical service fee), và phí hỗ trợ quản lý (management support fee).TheLeader

Điều báo cáo không nói rõ: khi thuế suất thuế thu nhập doanh nghiệp tại Việt Nam (20%) cao hơn Singapore (17%), Hong Kong (16,5%), hoặc các thiên đường thuế (0-5%), doanh nghiệp FDI có động lực kinh tế rõ ràng để đẩy chi phí vào Việt Nam và ghi nhận lợi nhuận ở nơi khác. Nghị định 132/2020 quy định 5 phương pháp xác định giá giao dịch liên kết, nhưng việc xác định "giá thị trường" cho các dịch vụ nội bộ vốn không có giao dịch so sánh bên ngoài là cực kỳ khó khăn.

Không phải ai cũng "lỗ giả"

Bài toán cho cơ quan thuế là phân biệt giữa doanh nghiệp lỗ "thật" do chiến lược kinh doanh hợp lý, và doanh nghiệp lỗ "giả" do sắp xếp giao dịch liên kết nhằm tránh thuế. Nhiều trường hợp trong danh sách 302 doanh nghiệp có nguyên nhân cấu trúc hoàn toàn hợp lý.

VNG là ví dụ thú vị: dù lỗ ròng, nhưng lợi nhuận thuần từ hoạt động kinh doanh đã dương 302 tỷ đồng năm 2024 — khoản lỗ chủ yếu đến từ chi phí tài chính và khấu hao đầu tư.Báo Pháp Luật Xanh SM lỗ vì đang trong giai đoạn đầu tư ồ ạt mở rộng thị phần taxi điện. Còn Masan MEATLife (chủ thương hiệu MeatDeli) đã có lãi trở lại từ Q3/2024 sau gần 2 năm thua lỗ, với doanh thu cả năm 2024 đạt gần 7.650 tỷ đồng, tăng 9,5% so với 2023.Tuổi Trẻ

Tuy nhiên, nhà đầu tư không nên vì thế mà bỏ qua rủi ro. Ngay cả khi khoản lỗ là "thật", việc bị đưa vào danh sách kiểm tra chuyên đề vẫn tạo ra áp lực ngắn hạn lên giá cổ phiếu công ty mẹ.

Nhà đầu tư cần đọc BCTC thế nào?

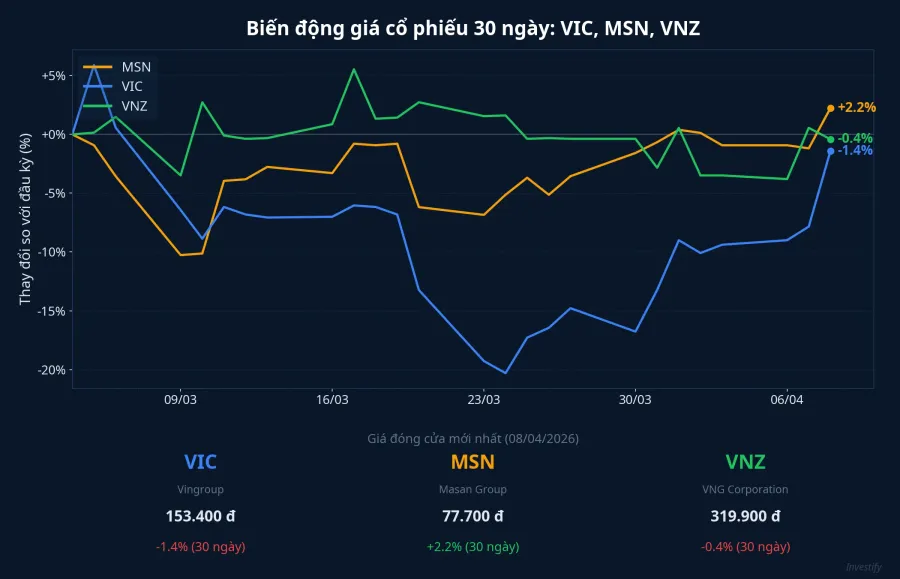

Khi phân tích các tập đoàn niêm yết có hệ sinh thái công ty con phức tạp như Vingroup (VIC — 153.400 đồng/CP), Masan (MSN — 77.700 đồng/CP), hay VNG (VNZ — 319.900 đồng/CP), có năm điểm mà nhà đầu tư cần đặc biệt chú ý.

So sánh BCTC hợp nhất và BCTC riêng lẻ. Khi công ty mẹ lãi lớn nhưng BCTC hợp nhất lỗ hoặc lãi mỏng, đó là dấu hiệu các công ty con đang "kéo" kết quả xuống. Mức chênh lệch càng lớn, nhà đầu tư càng cần đào sâu hơn.

Kiểm tra phần thuyết minh giao dịch với bên liên quan. Đây là nơi quan trọng nhất để phát hiện bất thường: khoản phải thu và phải trả nội bộ tăng mạnh bất thường so với doanh thu, chi phí dịch vụ mua ngoài và chi phí bản quyền vượt chuẩn ngành, hoặc khoản vay từ bên liên quan với lãi suất cao bất thường.

Đối chiếu doanh thu với dòng tiền hoạt động (OCF). Nếu doanh thu lớn nhưng OCF âm kéo dài, đây là dấu hiệu cảnh báo nghiêm trọng. VNG là trường hợp ngược lại: dù lỗ ròng nhưng OCF vẫn dương, cho thấy hoạt động kinh doanh cốt lõi vẫn tạo tiền.

Biến động chi phí quản lý doanh nghiệp. Chi phí quản lý tăng đột biến không tương xứng với quy mô doanh thu có thể là dấu hiệu của phí quản lý nội bộ bất thường.

Ý kiến kiểm toán. Chú ý đặc biệt đến các đoạn "nhấn mạnh vấn đề" (emphasis of matter) hoặc ý kiến ngoại trừ (qualified opinion) liên quan đến giao dịch bên liên quan.

Tác động đến cổ phiếu mẹ niêm yết

Đợt kiểm tra thuế 302 doanh nghiệp tạo ra cả rủi ro và cơ hội cho nhà đầu tư trên sàn.

Rủi ro truy thu thuế là mối lo lớn nhất. Nếu cơ quan thuế xác định giao dịch liên kết không tuân thủ nguyên tắc thị trường, doanh nghiệp có thể bị truy thu lên đến hàng trăm tỷ đồng, phản ánh trực tiếp vào BCTC hợp nhất của công ty mẹ niêm yết. Rủi ro danh tiếng cũng không nhỏ, đặc biệt trong bối cảnh Việt Nam vừa được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp; việc bị liên hệ với kiểm tra chuyển giá có thể ảnh hưởng đến hình ảnh trước mắt nhà đầu tư tổ chức quốc tế.

Tuy nhiên, nếu doanh nghiệp chứng minh được khoản lỗ là hợp lý — do đầu tư mở rộng, chiến lược dài hạn — đợt kiểm tra có thể trở thành cơ hội minh bạch hóa, tăng niềm tin của thị trường vào chất lượng quản trị. Nhìn vào biến động giá 30 ngày gần nhất, ba cổ phiếu VIC, MSN, VNZ chưa phản ứng tiêu cực rõ rệt, cho thấy thị trường đang ở trạng thái chờ đợi kết quả kiểm tra hơn là hoảng loạn.

Bài học cho nhà đầu tư

302 doanh nghiệp doanh thu nghìn tỷ nhưng lỗ triền miên không phải câu chuyện đen trắng. Trong đó có doanh nghiệp FDI với cấu trúc phí bản quyền "ăn mòn" lợi nhuận, có startup công nghệ đang "đốt tiền" mở rộng, và cũng có những trường hợp cần cơ quan thuế làm rõ.

Bài học quan trọng nhất: đừng chỉ nhìn doanh thu hay lợi nhuận trên trang đầu BCTC. Hãy lật đến phần thuyết minh giao dịch bên liên quan, đối chiếu dòng tiền hoạt động với doanh thu, và kiểm tra ý kiến kiểm toán. Đó mới là nơi câu chuyện thật sự bắt đầu, và cũng là nơi rủi ro — hoặc cơ hội — thực sự lộ diện.