Bức tranh lớn cho thấy một nghịch lý hiếm gặp: quý I/2026, dòng tiền ngoại rút ròng với cường độ kỷ lục, nhưng nhà đầu tư cá nhân trong nước lại đổ xô vào thị trường với tốc độ mở tài khoản chưa từng thấy. Đây không phải lần đầu hai dòng tiền đi ngược chiều nhau, và lịch sử có bài học rất rõ ràng.

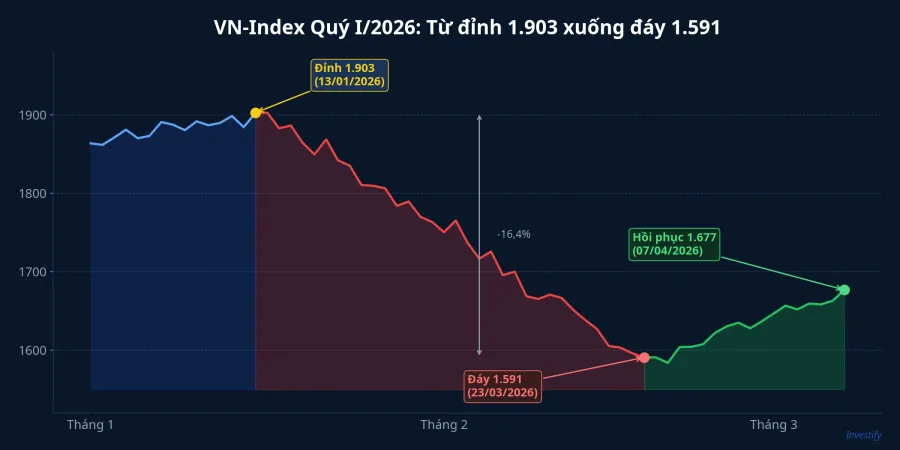

VN-Index Q1/2026: Cú sụt 16,4% rồi hồi phục

VN-Index khép lại quý I tại vùng 1.674 điểm, giảm 6,16% so với mức 1.784 điểm cuối năm 2025. Tuy nhiên, con số cuối quý không phản ánh hết mức biến động trong quý: chỉ số từng chạm đỉnh 1.903 điểm vào ngày 13/1 trước khi lao dốc 16,4% về đáy 1.591 điểm ngày 23/3. Phiên 7/4, VN-Index đóng cửa tại 1.677,54 điểm, tăng nhẹ 0,15% trong bối cảnh thanh khoản vẫn ở mức thấp.

Cú sụt này diễn ra trong bối cảnh căng thẳng địa chính trị Iran–Mỹ leo thang, đồng USD mạnh lên, và áp lực bán ròng từ khối ngoại ngày càng dồn dập. Nhưng chính giai đoạn giảm sâu này lại kích hoạt tâm lý bắt đáy mạnh mẽ từ nhà đầu tư trong nước.

Khối ngoại bán ròng kỷ lục: hơn 30.000 tỷ đồng

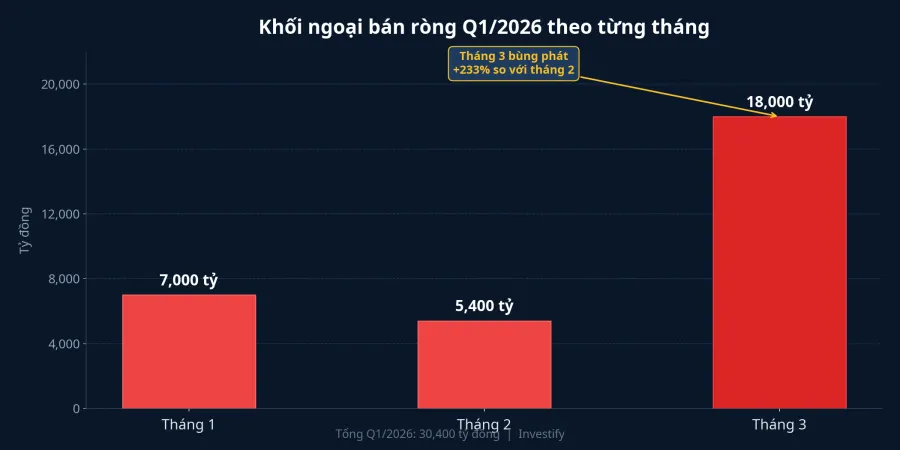

Trên sàn HOSE, nhà đầu tư nước ngoài bán ròng gần 30.400 tỷ đồng trong Q1/2026, tăng 17,4% so với mức 25.900 tỷ đồng cùng kỳ năm 2025.Tạp chí KTTC Tính cả 3 sàn, giá trị bán ròng vượt 32.000 tỷ đồng.Người Quan Sát

Riêng tháng 3 là tâm bão: khối ngoại xả gần 18.000 tỷ đồng trên HOSE, chiếm hơn một nửa giá trị bán ròng cả quý, với 18/22 phiên bán ròng liên tiếp.DNSE

Bluechip chịu áp lực nặng nhất

Dẫn đầu danh sách bán ròng tháng 3 là VIC (Vingroup) với 4.860 tỷ đồng, tiếp theo là FPT (2.554 tỷ), STB (2.505 tỷ), VHM (1.901 tỷ), và chứng chỉ quỹ FUEVFVND (1.728 tỷ). Hai ngân hàng lớn VCB và BID cũng nằm trong top bán ròng.DNSE

Ngược chiều, MWG (Thế Giới Di Động) được mua ròng 1.479 tỷ đồng, cùng DCM (965 tỷ) và MCH (920 tỷ). Điểm đáng lưu ý: trên sàn HNX, khối ngoại lại mua ròng hơn 647 tỷ đồng, đánh dấu tháng mua ròng thứ hai liên tiếp.Tạp chí KTTC Điều này cho thấy việc bán ròng mang tính chọn lọc, không phải rút vốn ồ ạt.

Ba nguyên nhân cấu trúc

Dòng tiền đang dịch chuyển vì ba lý do chính. Thứ nhất, các quỹ ETF thụ động đang cơ cấu lại danh mục: riêng FUEVFVND bị rút gần 1.728 tỷ đồng trong tháng 3. Thứ hai, đồng USD mạnh và lãi suất Mỹ duy trì ở mức cao tạo lực hút vốn ngược về thị trường phát triển; đây là xu hướng toàn cầu tại các thị trường mới nổi, không riêng Việt Nam. Thứ ba, rủi ro địa chính trị từ căng thẳng Iran–Mỹ và áp lực tỷ giá USD/VND khiến khối ngoại ưu tiên giảm rủi ro.

Nhà đầu tư cá nhân: 600.000 tài khoản mới giữa bão bán ròng

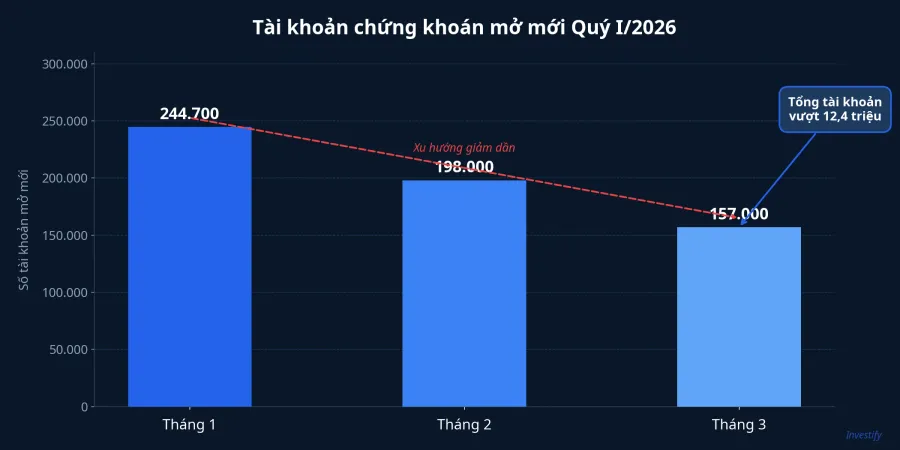

Trong khi khối ngoại rút lui, nhà đầu tư cá nhân lại thể hiện sự hào hứng đáng kinh ngạc. Tháng 1/2026 ghi nhận 244.700 tài khoản mở mới, nâng tổng lên hơn 12,07 triệu.Thời báo TCVN Tháng 2 giảm nhẹ còn 198.000 tài khoản do nghỉ Tết Nguyên đán.Thời báo TCVN Tháng 3, dù VN-Index lao dốc từ 1.713 về 1.591 điểm, vẫn có thêm khoảng 157.000 tài khoản mới.VnEconomy

Tổng cả quý, thị trường đón thêm khoảng 600.000 tài khoản mới, nâng tổng lên hơn 12,4 triệu. So với cuối năm 2025 khi tổng tài khoản đạt gần 11,9 triệu, tốc độ tăng trưởng rõ ràng đang tăng tốc.CafeF

Thanh khoản bình quân trên HOSE trong tháng 3 đạt khoảng 18.175 tỷ đồng/phiên, tăng 44,4% so với mức trung bình 5 tháng trước, đạt mức cao nhất trong 10 tháng.VnEconomy Hiện tượng này cho thấy dòng tiền cá nhân không chỉ đổ vào vì FOMO; nhiều nhà đầu tư nhận định thị trường đã rẻ đủ để bắt đáy, khi nhiều bluechip đã về vùng P/E thấp hơn trung bình 5 năm.

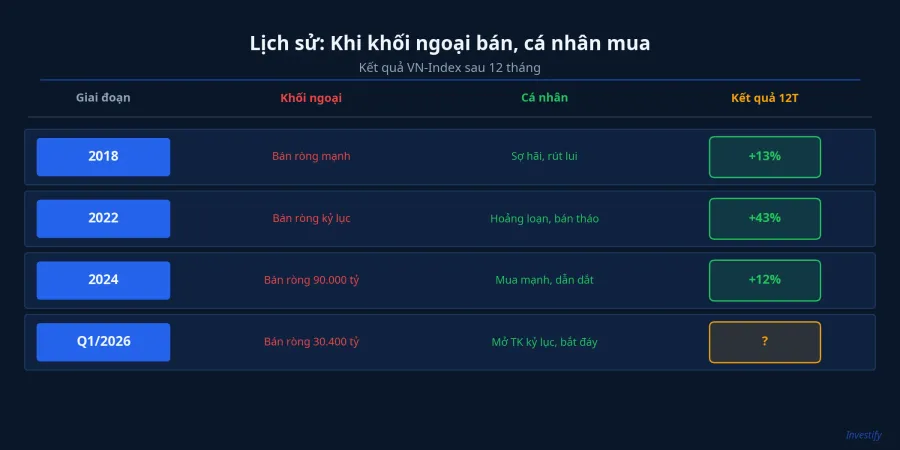

Lịch sử: ba lần khối ngoại bán ròng, ba lần thị trường phục hồi

Lần cuối cùng điều này xảy ra không phải một mà là ba lần, và mỗi lần đều có kịch bản tương tự.

Năm 2018: VN-Index lập đỉnh 1.211 điểm vào tháng 4, rồi lao dốc 27% về đáy 888 điểm vào tháng 10 do chiến tranh thương mại Mỹ–Trung.VietnamNet Khối ngoại bán ròng mạnh suốt nhiều tháng, nhưng 12 tháng sau đáy, VN-Index đã phục hồi lên khoảng 1.000 điểm, tăng 13%.

Năm 2022: VN-Index sụp từ đỉnh mọi thời đại 1.528 điểm xuống đáy 874 điểm, mất 43% giá trị khi Fed tăng lãi suất mạnh.Finhay Nhưng 12 tháng sau, chỉ số hồi phục lên khoảng 1.250 điểm, tăng 43% từ đáy.

Năm 2024: Khối ngoại bán ròng kỷ lục hơn 90.000 tỷ đồng trên HOSE, nhưng VN-Index vẫn tăng 12,11% cả năm nhờ dòng tiền nội đủ mạnh.VnEconomy

Quy luật lịch sử cho thấy: khối ngoại thường bán vì lý do cấu trúc (rebalance quỹ, rút vốn khỏi thị trường mới nổi, điều chỉnh tỷ trọng) chứ không nhất thiết vì bi quan về triển vọng Việt Nam. Trong khi đó, nhà đầu tư cá nhân Việt Nam thường đúng về hướng nhưng sai về timing.

Q1/2026: yếu tố nào nghiêng cán cân?

Phía ủng hộ nhà đầu tư cá nhân có ba điểm tựa mạnh. GDP Q1/2026 tăng 7,83%, mức cao nhất 15 năm, cho thấy nền kinh tế thực đang rất khỏe.Báo Chính phủ FTSE Russell sẽ chính thức nâng hạng Việt Nam lên thị trường mới nổi thứ cấp từ tháng 9/2026, dự kiến thu hút hơn 1 tỷ USD vốn thụ động.VnEconomy Bên cạnh đó, thanh khoản tháng 3 cao nhất 10 tháng cho thấy tiền thực đang chảy vào thị trường.

Tuy nhiên, phía cảnh báo cũng có cơ sở. Trong 12,4 triệu tài khoản, tỷ lệ giao dịch thực sự thường chỉ khoảng 20–30%; nhiều tài khoản mở xong rồi "ngủ". Rủi ro vĩ mô từ căng thẳng Iran, nguy cơ suy thoái Mỹ, và áp lực tỷ giá vẫn hiện hữu. Quan trọng hơn, khối ngoại chưa có dấu hiệu đảo chiều: phiên đầu tháng 4, áp lực bán vẫn tiếp diễn.

Năm bước cho nhà đầu tư đang cân nhắc giải ngân

Nếu bạn là một trong 600.000 nhà đầu tư mới mở tài khoản và đang cân nhắc tham gia, hãy lưu ý năm nguyên tắc. Đầu tiên, không "all-in" một lần: chia vốn thành 3–4 đợt giải ngân, cách nhau 2–4 tuần để còn dư "đạn" nếu thị trường tiếp tục giảm. Thứ hai, ưu tiên cổ phiếu có dòng tiền thực, lợi nhuận tăng trưởng; tránh mã đầu cơ chỉ tăng theo sóng. Thứ ba, đặt ngưỡng cắt lỗ 7–10% rõ ràng vì "bắt đáy" rất dễ biến thành "bắt dao rơi". Thứ tư, theo dõi tín hiệu từ khối ngoại: khi họ chuyển sang mua ròng, đó thường là xác nhận đáy đáng tin cậy. Cuối cùng, đa dạng hóa danh mục: cân nhắc phân bổ một phần vào trái phiếu chính phủ, tiền gửi ngân hàng (lãi suất 12 tháng đang ở mức 5–8% tùy ngân hàng), hoặc vàng như lớp đệm an toàn.

Kết luận

Sự phân kỳ giữa khối ngoại và nhà đầu tư cá nhân trong Q1/2026 không phải lần đầu xảy ra. Khối ngoại bán vì lý do riêng: cơ cấu quỹ, rút vốn khỏi thị trường mới nổi; không phải vì họ "biết điều gì đó" mà nhà đầu tư Việt Nam không biết. Ngược lại, nhà đầu tư cá nhân đổ vào bắt đáy cũng có cơ sở vững chắc: GDP mạnh, nâng hạng FTSE sắp đến, và định giá hấp dẫn.

Chìa khóa nằm ở kỷ luật và phân bổ vốn. Lịch sử cho thấy những ai kiên nhẫn, giải ngân từng bước, và chọn đúng cổ phiếu chất lượng trong giai đoạn thị trường giảm sâu thường được thưởng xứng đáng sau 12 tháng. Câu hỏi không phải là "ai đúng" mà là "bạn chuẩn bị thế nào cho cả hai kịch bản".