Bạn có thể hiểu đơn giản thế này: khi ngân hàng nói "chia cổ tức 31%", con số đó không đồng nghĩa với việc bạn nhận được 31% lợi nhuận trên vốn đầu tư. Phần lớn trong đó là cổ phiếu thưởng, và cổ phiếu thưởng hoạt động rất khác so với tiền mặt chuyển vào tài khoản. Bài viết này sẽ giúp bạn phân biệt rõ hai khái niệm, để mùa Đại hội đồng cổ đông (ĐHCĐ) này bạn đưa ra quyết định dựa trên con số thực, không phải con số trên tiêu đề.

Làn sóng cổ tức "khủng" mùa ĐHCĐ 2026

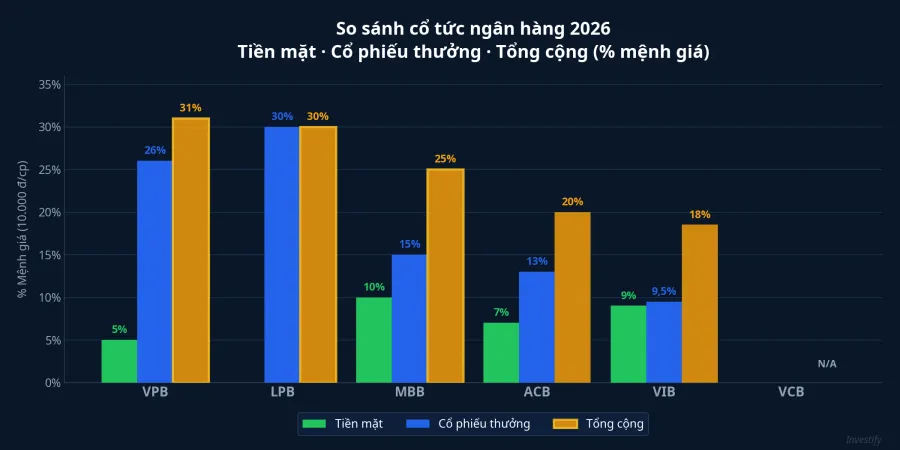

Mùa ĐHCĐ ngân hàng năm nay chứng kiến hàng loạt kế hoạch phân phối lợi nhuận ấn tượng. VPBank dẫn đầu với tổng tỷ lệ hơn 31%, bao gồm 5% tiền mặt và 26,04% cổ phiếu thưởng.VietnamBiz LPBank công bố kế hoạch chia 30% hoàn toàn bằng cổ phiếu.VnExpress MB trình phương án 25% gồm 10% tiền mặt và 15% cổ phiếu.CafeF

Nghe qua thì rất hấp dẫn. Nhưng nếu bạn mua cổ phiếu ngân hàng chỉ vì con số "31%" trên tiêu đề, bạn cần dừng lại và đọc kỹ hơn. Bởi vì sự khác biệt giữa cổ tức tiền mặt và cổ phiếu thưởng quyết định bạn thực sự nhận được gì.

Bảng tổng hợp cổ tức ngân hàng 2026

| Ngân hàng | Tiền mặt | Cổ phiếu | Tổng | Giá hiện tại | Lợi tức tiền mặt thực tế |

|---|---|---|---|---|---|

| VPBank (VPB) | 5% | 26,04% | 31,04% | 25.700đ | 1,95% |

| LPBank (LPB) | 0% | 30% | 30% | 46.100đ | 0% |

| MB (MBB) | 10% | 15% | 25% | 25.650đ | 3,90% |

| ACB | 7% | 13% | 20% | 23.300đ | 3,00% |

| VIB | 9% | 9,5% | 18,5% | 16.600đ | 5,42% |

| VCB | 0% | Phát hành >1 tỷ CP | N/A | 57.800đ | 0% |

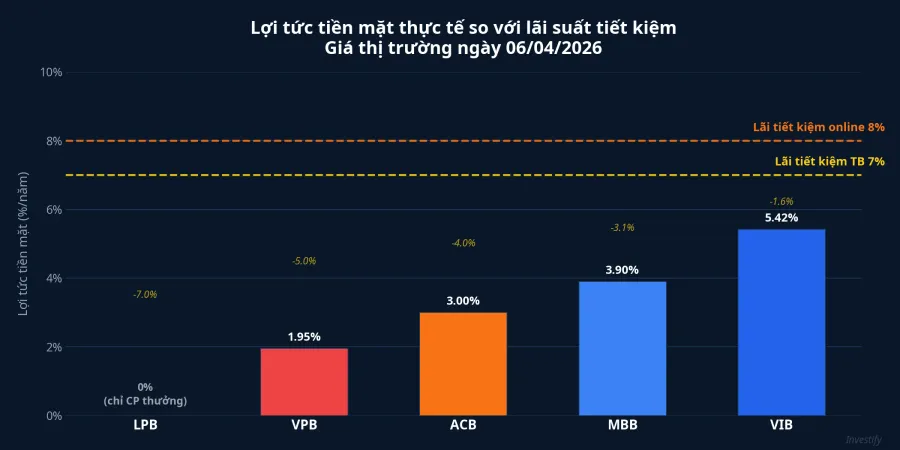

Điều quan trọng bạn cần nắm: tỷ lệ cổ tức tính trên mệnh giá 10.000 đồng/cổ phiếu, không phải trên giá thị trường. Vì vậy, lợi tức tiền mặt thực tế được tính bằng công thức: (cổ tức tiền mặt × 10.000) ÷ giá thị trường hiện tại. Với VPBank giá 25.700đ và cổ tức tiền mặt 5%, bạn thực sự chỉ nhận được 1,95% trên vốn bỏ ra.

Cổ phiếu thưởng: nhiều miếng bánh hơn, nhưng bánh không to hơn

Nói đơn giản thì cổ phiếu thưởng giống như cắt một chiếc pizza thành 12 miếng thay vì 8 miếng. Bạn có nhiều miếng hơn, nhưng tổng diện tích pizza vẫn như cũ, và mỗi miếng nhỏ hơn.

Khi ngân hàng phát hành cổ phiếu thưởng, tổng vốn hóa không thay đổi. Số cổ phiếu tăng lên, giá mỗi cổ phiếu giảm tương ứng. Công thức tính giá lý thuyết sau ngày giao dịch không hưởng quyền (ex-date) rất đơn giản:

Giá sau ex-date = Giá trước ex-date ÷ (1 + tỷ lệ thưởng)

Với VPBank, nếu giá trước ex-date là 25.700đ và tỷ lệ thưởng 26,04%, giá lý thuyết sau ex-date sẽ giảm về khoảng 20.390đ. Đó là mức giảm hơn 20% trên bảng giá, nhưng thực chất tổng giá trị danh mục của bạn không thay đổi. Bạn không giàu hơn, cũng không nghèo đi.

Tuy nhiên, thực tế phức tạp hơn lý thuyết. Trong 1-3 phiên đầu sau ex-date, giá cổ phiếu thường giảm mạnh hơn mức lý thuyết do áp lực bán từ nhà đầu tư ngắn hạn. Với các ngân hàng có nền tảng lợi nhuận vững như MBB hay ACB, giá thường hồi phục dần trong 10-20 phiên. Nhưng những mã có tỷ lệ thưởng cao như LPB (30%) hay VPB (26%) cần nhiều thời gian hơn để thị trường hấp thụ lượng cung mới.

Lợi tức tiền mặt so với gửi tiết kiệm: ai thắng?

Đây là phần ảnh hưởng trực tiếp đến ví tiền của bạn. Lãi suất tiết kiệm kỳ hạn 12 tháng đầu tháng 4/2026 đang ở mức khá cao: nhóm ngân hàng quốc doanh (VCB, VietinBank, BIDV) khoảng 5,9%/nămDNSE, nhóm tư nhân như LPBank 7,4%CafeBiz, HDBank lên tới 8,1% kỳ hạn 13 tháng.CafeF Gửi online tại HLBank có thể đạt 8%/năm.CafeF

So sánh trực tiếp cho thấy bức tranh rõ ràng: không có ngân hàng nào trả cổ tức tiền mặt đủ để cạnh tranh với lãi suất tiết kiệm. VIB có lợi tức cao nhất trong nhóm (5,42%) nhưng vẫn thua gửi online tại HLBank gần 2,6 điểm phần trăm. LPBank thì hoàn toàn không trả tiền mặt. Còn VPBank với con số "31%" ấn tượng trên tiêu đề, lợi tức tiền mặt chỉ 1,95%.

Điều này không có nghĩa cổ phiếu ngân hàng là khoản đầu tư tệ. Nhưng nếu bạn mua cổ phiếu chỉ vì cổ tức, bạn đang chọn nhầm công cụ. Cổ tức tiền mặt từ ngân hàng chỉ là phần "cherry on top", không phải lý do chính để đầu tư.

Vậy tại sao ngân hàng vẫn chia cổ phiếu thưởng?

Bạn có thể thắc mắc: nếu cổ phiếu thưởng không mang lại tiền mặt cho cổ đông, tại sao ngân hàng vẫn làm vậy? Câu trả lời nằm ở chiến lược tăng vốn điều lệ.

VPBank muốn nâng vốn điều lệ lên 100.000 tỷ đồng, trở thành ngân hàng tư nhân đầu tiên đạt mốc này.VietnamBiz MB đặt mục tiêu vốn điều lệ vượt 102.000 tỷ đồng.CafeF LPBank tập trung tăng vốn qua cổ tức cổ phiếu để đáp ứng yêu cầu Basel II/III.VnExpress

Trong bối cảnh Ngân hàng Nhà nước siết chặt tiêu chuẩn an toàn vốn (CAR) và các ngân hàng đang trong cuộc đua mở rộng quy mô, việc giữ lại lợi nhuận qua hình thức cổ phiếu thưởng là chiến lược hợp lý cho tăng trưởng dài hạn. Tuy nhiên, bạn cần hiểu rằng đây là lợi ích cho ngân hàng trong việc củng cố bảng cân đối, không nhất thiết là lợi ích tức thời cho cổ đông.

Chiến lược "lướt sóng cổ tức" còn hiệu quả không?

Một chiến lược phổ biến là mua cổ phiếu trước ngày chốt danh sách rồi bán trước ex-date. Trong bối cảnh hiện tại, chiến lược này gặp nhiều rủi ro hơn trước.

Thứ nhất, thông tin đã phản ánh vào giá. LPB tăng gần 7% trong phiên 6/4 khi dòng tiền đổ vào kỳ vọng cổ tức, nghĩa là phần lớn "tin tốt" đã được chiết khấu.CafeF Thứ hai, thị trường chung đang yếu; VN-Index phiên 6/4 giảm 0,54% xuống 1.674,99 điểm với thanh khoản không cao, khiến việc "lướt sóng" rủi ro hơn. Thứ ba, lãi suất cao tạo chi phí cơ hội lớn: mỗi tháng "kẹt vốn" chờ cổ tức đồng nghĩa bỏ lỡ khoảng 0,6-0,7% lợi tức không rủi ro từ tiết kiệm.

Nhà đầu tư nên làm gì?

Nếu bạn ưu tiên thu nhập đều đặn

VIB và MBB là hai lựa chọn hợp lý nhất nhờ lợi tức tiền mặt cao hơn (5,42% và 3,9%). VIB đặt mục tiêu lợi nhuận 11.550 tỷ đồng năm 2026, tăng 27%, đồng thời hoàn tất Basel III.CafeF MB hướng tới mốc 39.400 tỷ đồng lợi nhuận và 2 triệu tỷ tổng tài sản.Tin nhanh Chứng khoán Tuy nhiên, cả hai vẫn thua lãi suất tiết kiệm, nên chỉ phù hợp khi bạn kỳ vọng thêm tăng trưởng giá cổ phiếu.

Nếu bạn ưu tiên tăng trưởng dài hạn

VPBank và LPBank có câu chuyện tăng trưởng thú vị. VPBank đặt mục tiêu lợi nhuận 41.323 tỷ đồng, tăng 35%, trở thành ngân hàng tư nhân đầu tiên đặt mục tiêu lãi trên 40.000 tỷ.VietnamBiz Nhưng bạn cần theo dõi liệu tốc độ tăng lợi nhuận có bù đắp được mức pha loãng 26%.

Góc nhìn thực tế

Với lãi suất tiết kiệm 7-8%/năm, bạn không nên mua cổ phiếu ngân hàng chỉ vì cổ tức. Quyết định đầu tư cần dựa trên triển vọng tăng trưởng lợi nhuận, chất lượng tài sản, và định giá. Cổ tức chỉ là phần thưởng thêm, không phải lý do chính.

Kết luận: nhìn xa hơn con số tiêu đề

Mùa ĐHCĐ ngân hàng 2026 mang đến một bài học quan trọng cho tất cả nhà đầu tư cá nhân: con số cổ tức tổng hợp không phản ánh lợi ích thực sự. Phần lớn trong các mức "cổ tức khủng" 20-31% là cổ phiếu thưởng, một hình thức tăng vốn của ngân hàng, không phải thu nhập của cổ đông.

Trong bối cảnh lãi suất tiết kiệm 7-8%/năm, lợi tức tiền mặt thực tế từ cổ phiếu ngân hàng (dao động 0-5,4%) không đủ sức cạnh tranh nếu chỉ xét riêng yếu tố thu nhập. Bạn cần nhìn xa hơn con số headline, tập trung vào chất lượng tăng trưởng của từng ngân hàng, và đặc biệt: không nhầm lẫn giữa "được thêm cổ phiếu" với "được thêm tiền".