Bức tranh lớn trước phiên giao dịch thứ Hai 6/4 cho thấy ba dòng chảy đang hội tụ cùng lúc: căng thẳng địa chính trị tại eo biển Hormuz đẩy giá dầu lên vùng 110 USD/thùng, Ngân hàng Nhà nước ban hành lệnh "hãm phanh" lãi suất, và FTSE Russell chuẩn bị công bố kết quả rà soát giữa kỳ ngày mai 7/4. Mỗi sự kiện mang theo cơ hội lẫn rủi ro riêng, và điều quan trọng là nhà đầu tư cần nhìn tổng thể thay vì phản ứng với từng tin đơn lẻ.

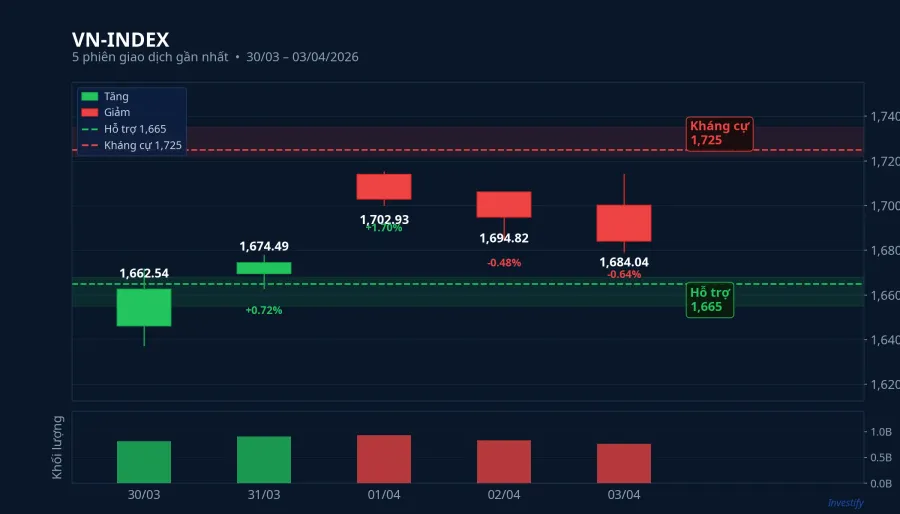

VN-Index kết phiên gần nhất ở mức 1.684,04 điểm, giảm 0,64% với thanh khoản gần 772 triệu cổ phiếu. Khối ngoại tiếp tục bán ròng liên tiếp 5 phiên, tập trung ở nhóm ngân hàng, thép và công nghệ. Thị trường đang nằm trong vùng tích lũy 1.665–1.725 điểm với lực cầu suy yếu rõ rệt.

Trump gia hạn deadline Iran: giá dầu Brent vượt 110 USD

Tổng thống Trump hôm Chủ nhật 5/4 đã gia hạn tối hậu thư với Iran đến thứ Ba 8/4, yêu cầu Tehran mở lại hoàn toàn eo biển Hormuz hoặc đối mặt với các cuộc tấn công vào cơ sở hạ tầng năng lượng.Daily Caller Đây là lần gia hạn thứ ba kể từ tối hậu thư đầu tiên ngày 21/3, cho thấy Washington vẫn ưu tiên giải pháp ngoại giao trước khi leo thang quân sự.

Phía Iran đã bác bỏ tối hậu thư và tuyên bố eo biển sẽ tiếp tục bị phong tỏa cho đến khi nhận được bồi thường thiệt hại chiến tranh.Al Jazeera Oman đang đóng vai trò trung gian với các cuộc đàm phán giữa hai bên, nhưng chưa có đột phá đáng kể.Fortune

Dòng tiền đang dịch chuyển mạnh trên thị trường năng lượng. Giá dầu Brent phiên 6/4 đạt 110,71 USD/thùng, tăng 1,54% so với phiên trước. Trong vòng 6 tuần, từ mức 71,49 USD/thùng ngày 23/2, dầu Brent đã tăng khoảng 55%, chủ yếu do eo biển Hormuz — tuyến đường vận chuyển 20% lượng dầu toàn cầu — bị Iran phong tỏa.Al Jazeera Tính riêng trong 1 tháng gần nhất, giá Brent tăng từ 92,69 lên 110,71 USD/thùng, tương đương mức tăng khoảng 19,4%.

Hàm ý cho danh mục đầu tư

Việc Trump chọn gia hạn thay vì không kích giúp giảm rủi ro leo thang ngắn hạn, nhưng giá dầu neo cao tiếp tục tạo áp lực phân hóa rõ nét giữa các nhóm ngành.

Nhóm dầu khí thượng nguồn đang hưởng lợi trực tiếp: BSR ở mức 26.350 đồng (+1,74% phiên 3/4), PVD tại 33.600 đồng và PVS tại 40.400 đồng có thể tiếp tục được hỗ trợ nhờ biên lợi nhuận cải thiện theo giá dầu. Ngược lại, nhóm hàng không và vận tải chịu áp lực nặng nề khi chi phí nhiên liệu chiếm tỷ trọng lớn trong cơ cấu chi phí. Giá dầu trên 110 USD/thùng kéo dài sẽ ăn mòn biên lợi nhuận của các hãng bay, đồng thời đẩy rủi ro lạm phát lên cao hơn — tiếp nối xu hướng CPI tháng 3 vốn đã lập đỉnh 5 năm.

NHNN ban hành Công văn 2342: lệnh hãm phanh lãi suất

Ngân hàng Nhà nước đã ban hành Công văn số 2342/NHNN-CSTT yêu cầu toàn hệ thống tổ chức tín dụng tập trung ổn định mặt bằng lãi suất huy động và cho vay.Thời báo Tài chính Cụ thể, các tổ chức tín dụng phải thực hiện nghiêm quy định về niêm yết lãi suất tiền gửi và lãi suất trần, đồng thời tăng cường kiểm soát nội bộ để phát hiện vi phạm. NHNN cam kết giám sát chặt chẽ và thanh tra việc tuân thủ.

Bối cảnh của công văn này rất rõ ràng. Từ đầu năm 2026, cuộc đua lãi suất huy động đã nóng lên đáng kể khi nhiều ngân hàng điều chỉnh 4–5 lần trong riêng tháng 3, đẩy lãi suất tiết kiệm kỳ hạn 6 tháng lên mức cao nhất 9%/năm.ZNewsCafeF Nguyên nhân nằm ở nhu cầu tín dụng cao và chênh lệch tín dụng–huy động ngày càng rộng, buộc các ngân hàng phải cạnh tranh để hút vốn.

Tín hiệu tích cực nhưng hiệu lực là dấu hỏi

Đối với cổ phiếu ngân hàng, lệnh từ NHNN giúp giảm bớt lo ngại về cuộc đua lãi suất xói mòn NIM (biên lãi ròng). Các ngân hàng có nền tảng huy động vốn tốt như VCB (57.700 đồng) và BID (39.050 đồng) được hưởng lợi nhiều hơn so với nhóm ngân hàng nhỏ phụ thuộc vào lãi suất cao để giữ chân khách hàng.

Tuy nhiên, cần lưu ý rằng công văn mang tính chỉ đạo hành chính, không phải quy định pháp lý bắt buộc. Áp lực huy động vẫn rất lớn khi nhu cầu vốn cao, và câu hỏi đặt ra là liệu các ngân hàng có thực sự "hãm phanh" hay chỉ chuyển sang hình thức tặng quà, thưởng tiền gửi để lách quy định. Nếu lãi suất tiết kiệm ngừng tăng, dòng tiền sẽ bớt bị rút từ chứng khoán sang kênh tiền gửi, tạo yếu tố hỗ trợ tâm lý chung cho thị trường.

FTSE Russell họp ngày mai: kỳ vọng và thực tế

FTSE Russell sẽ công bố kết quả rà soát định kỳ vào ngày 7/4.Bloomberg Đây là cuộc rà soát giữa kỳ sau quyết định nâng hạng Việt Nam từ Frontier lên Secondary Emerging Market vào tháng 10/2025, với lộ trình triển khai chính thức vào tháng 9/2026.LSEG

Cuộc rà soát ngày mai sẽ đánh giá liệu Việt Nam đã đạt đủ tiến bộ trong việc cho phép nhà đầu tư quốc tế tiếp cận qua các nhà môi giới toàn cầu — điều kiện quan trọng để hỗ trợ sao chép chỉ số.LSEG Có 28 cổ phiếu Việt Nam dự kiến được đưa vào rổ chỉ số FTSE khi nâng hạng có hiệu lực, trong đó nhóm vốn hóa lớn như VCB, BID, FPT (74.000 đồng), HPG (26.650 đồng) được kỳ vọng hưởng lợi từ dòng vốn ETF thụ động.Vietnam News

Điều quan trọng nhà đầu tư cần hiểu rõ: ngày 7/4 không phải là ngày dòng tiền ngoại đổ vào ngay. Đây chỉ là cuộc rà soát giữa kỳ; kể cả kết quả tích cực thì dòng vốn thụ động chỉ thực sự chảy vào khi nâng hạng có hiệu lực vào tháng 9/2026. Nhà đầu tư cần tránh FOMO mua đuổi trước sự kiện, thay vào đó theo dõi phản ứng thực tế của khối ngoại trong các phiên sau.

Tín hiệu từ thị trường khu vực

Sáng nay 6/4, các thị trường châu Á mở cửa tích cực khi nhà đầu tư phản ứng tích cực với việc Trump chọn gia hạn thay vì không kích Iran. KOSPI Hàn Quốc tăng 2,06% lên 5.488 điểm, dẫn đầu khu vực.Korea Herald Nikkei 225 Nhật Bản tăng 0,62% với nhóm tài chính dẫn dắt.CNBC Dow Jones kết phiên 2/4 ở mức 46.504 điểm, giảm nhẹ 0,13%.

Tín hiệu tích cực từ châu Á có thể hỗ trợ tâm lý mở cửa VN-Index sáng nay. Tuy nhiên, dòng vốn ngoại vẫn đang rút ròng liên tục tại Việt Nam, và tâm lý thận trọng trước sự kiện FTSE ngày mai có thể khiến thanh khoản không cải thiện nhiều.

Về tỷ giá, USD/VND ổn định ở mức 26.340 đồng, không biến động đáng kể trong tuần qua — cho thấy NHNN đang kiểm soát tốt tỷ giá bất chấp áp lực từ giá dầu. Đáng chú ý, VHM nổi bật với mức tăng 15,7% trong 1 tuần (từ 103.000 đồng ngày 30/3 lên 119.200 đồng ngày 3/4), nhưng khối ngoại bán ròng mạnh mã này — đây là tín hiệu phân kỳ cần cảnh giác.

Checklist hành động cho phiên 6/4

Nhìn tổng thể, thị trường đang ở vùng tích lũy với nhiều biến số chờ đợi sáng tỏ. Dưới đây là năm điểm cần theo dõi:

- Nhóm năng lượng: BSR, PVD, PVS có thể mở cửa tích cực nhờ giá dầu cao, nhưng rủi ro đảo chiều nếu có tín hiệu đàm phán Iran đột phá.

- Nhóm ngân hàng: Theo dõi phản ứng với Công văn 2342. Các mã BID, VCB có thể được hỗ trợ nếu thị trường đánh giá lệnh này giúp ổn định NIM.

- Chuẩn bị cho ngày FTSE 7/4: Không nên mua đuổi để đón FTSE. Dòng tiền thực sự đến tháng 9/2026.

- Giữ tỷ trọng tiền mặt hợp lý: VN-Index trong vùng 1.665–1.725, chưa có tín hiệu bứt phá rõ ràng.

- Canh chừng VHM: Tăng mạnh nhưng khối ngoại xả ròng, cần đợi xác nhận xu hướng trước khi tham gia.