Rất nhiều nhà đầu tư đang đếm ngược đến ngày 7/4/2026 như thời điểm "bước ngoặt" cho thị trường chứng khoán Việt Nam. Kỳ vọng phổ biến là dòng vốn ngoại sẽ ồ ạt đổ vào ngay sau khi FTSE Russell công bố kết quả rà soát. Thực tế rất khác, và hiểu sai lộ trình có thể khiến nhà đầu tư mua đỉnh hoặc bán đáy vào đúng thời điểm sai.

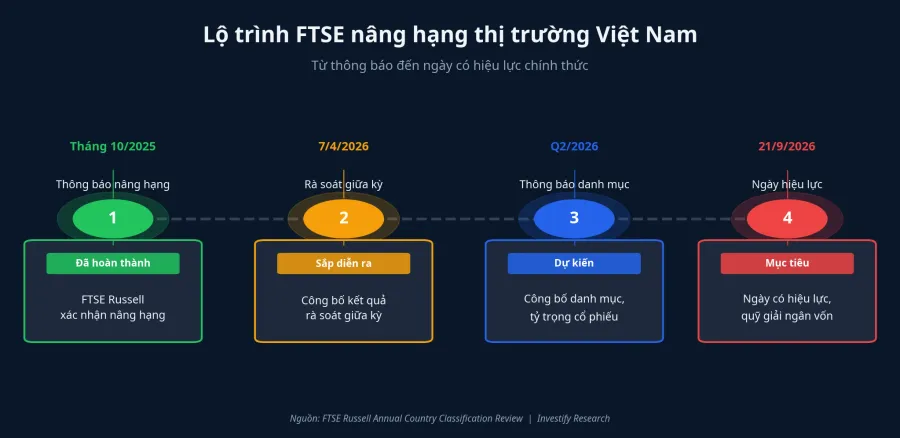

Theo lộ trình chính thức, FTSE Russell đã thông báo nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp vào ngày 8/10/2025, với ngày có hiệu lực là 21/9/2026.LSEG Quyết định đi kèm điều kiện: phải vượt qua kỳ rà soát giữa kỳ tháng 3/2026 để xác nhận tiến độ cải cách. Kết quả rà soát đó sẽ được công bố ngày 7/4. Nhưng từ ngày công bố đến ngày quỹ thụ động thực sự giải ngân, còn hơn 5 tháng.

FTSE kiểm tra những gì trong kỳ rà soát?

Theo tài liệu chính thức từ FTSE Russell, tiêu chí trọng tâm là khả năng tiếp cận của nhà đầu tư nước ngoài qua các broker toàn cầu (global broker access).FTSE Russell Đây là yếu tố then chốt để các quỹ mô phỏng chỉ số có thể sao chép danh mục hiệu quả.

Cụ thể, FTSE đánh giá bốn nhóm tiêu chí. Thứ nhất là giao dịch qua broker toàn cầu: nhà đầu tư tổ chức nước ngoài có thể đặt lệnh qua công ty chứng khoán quốc tế mà không cần mở tài khoản trực tiếp tại Việt Nam. Bộ Tài chính đã ban hành Thông tư 68/2024/TT-BTC có hiệu lực từ 2/11/2024, cho phép nhà đầu tư tổ chức nước ngoài mua cổ phiếu không cần có đủ tiền trước khi đặt lệnh (non-prefunded trading), gỡ bỏ một rào cản quan trọng.Thời báo Tài chính

Thứ hai là hệ thống thanh toán và bù trừ, đánh giá tính ổn định của cơ chế T+2 và mức độ sẵn sàng hướng tới chuẩn đối tác bù trừ trung tâm (CCP). Thứ ba là giới hạn sở hữu nước ngoài (FOL), tập trung vào cơ chế xử lý khi room ngoại đầy. Và thứ tư là quyền bình đẳng của nhà đầu tư nước ngoài trong biểu quyết, tiếp cận thông tin và tham gia các sự kiện doanh nghiệp.

FTSE Russell nhấn mạnh rằng global broker access không phải tiêu chí bắt buộc để duy trì trạng thái thị trường mới nổi, nhưng là yếu tố thiết yếu để hỗ trợ sao chép chỉ số hiệu quả và đáp ứng nhu cầu của cộng đồng đầu tư quốc tế.VIR

Lộ trình chi tiết: Từ tháng 10/2025 đến tháng 9/2026

Điểm mấu chốt mà nhiều nhà đầu tư bỏ qua: từ ngày 7/4 đến ngày 21/9, còn hơn 5 tháng. Trong khoảng thời gian này, chưa có dòng tiền thụ động nào chảy vào theo cơ chế nâng hạng. Các quỹ mô phỏng chỉ số chỉ giải ngân khi nâng hạng chính thức có hiệu lực. Trước đó, thị trường có thể tiếp tục dao động theo các yếu tố ngắn hạn khác.

Mốc quan trọng tiếp theo sau ngày 7/4 là thông báo triển khai (Implementation Notice) dự kiến vào Q2/2026, khi FTSE công bố danh sách chứng khoán chính thức và tỷ trọng tạm tính. Đó mới là tín hiệu thực sự cho thấy lộ trình đang đi đúng hướng.

Khối ngoại bán ròng kỷ lục: Nguyên nhân thực sự

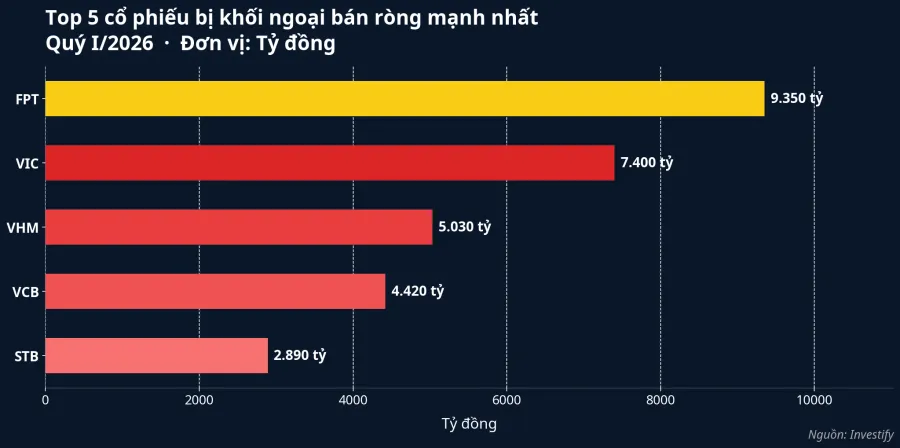

Đây là câu hỏi khiến nhiều nhà đầu tư hoang mang: Việt Nam đã được nâng hạng, vậy tại sao khối ngoại lại xả mạnh? Khối ngoại bán ròng hơn 32.000 tỷ đồng trên toàn thị trường trong quý I/2026.Người Quan Sát Riêng trên sàn HOSE, giá trị bán ròng đạt gần 30.400 tỷ đồng, cao hơn mức 25.900 tỷ đồng cùng kỳ năm 2025.Tạp chí KT&TC Riêng tháng 3 ghi nhận hơn 18.000 tỷ đồng, chiếm hơn một nửa tổng quý, với 18 phiên bán ròng liên tiếp.DNSE

Các cổ phiếu bị xả mạnh nhất đều là bluechip: FPT (khoảng 9.350 tỷ đồng), VIC (7.400 tỷ), VHM (5.030 tỷ), VCB (4.420 tỷ). Nhưng nguyên nhân không liên quan đến câu chuyện FTSE.

Rút vốn toàn cầu khỏi thị trường mới nổi. Lãi suất cao kéo dài tại Mỹ và sự đảo chiều chính sách tiền tệ của Nhật Bản đã hút vốn trở lại hai thị trường này. Dòng tiền rút khỏi thị trường mới nổi là xu hướng toàn cầu, không riêng Việt Nam.

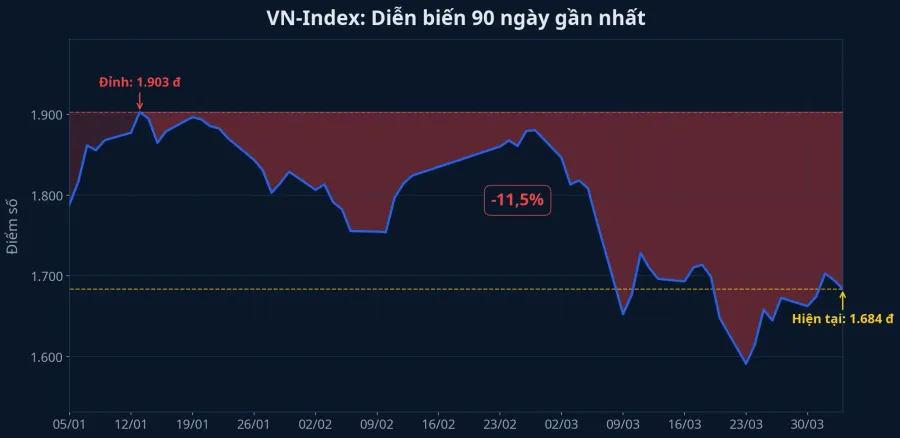

Chốt lời sau nhịp tăng mạnh cuối 2025. VN-Index đạt đỉnh 1.902,93 điểm vào ngày 13/1/2026, trước khi giảm về mức 1.684,04 điểm tại phiên gần nhất (4/4), tương đương mức giảm 11,5% trong chưa đầy 3 tháng. Nhóm bluechip tăng 20-60% giai đoạn trước đó trở thành mục tiêu chốt lời tự nhiên.

ETF rút vốn cơ học. Nhiều quỹ ETF ghi nhận dòng ra mạnh: VanEck rút 73,2 triệu USD, Fubon rút 13,7 triệu USD. Chứng chỉ quỹ FUEVFVND bị bán ròng hơn 1.700 tỷ đồng riêng trong tháng 3. Đây là hoạt động cơ học, không phản ánh quan điểm đầu tư: khi nhà đầu tư rút tiền khỏi ETF, quỹ buộc phải bán cổ phiếu cơ sở.

Biến động tỷ giá và địa chính trị. Tỷ giá USD/VND tăng từ 26.120 đồng cuối tháng 2 lên 26.340 đồng đầu tháng 4, tương đương mức tăng 0,8% trong hơn một tháng. Kết hợp căng thẳng Iran-Mỹ và giá dầu leo thang, chi phí phòng ngừa rủi ro tỷ giá tăng, làm giảm sức hấp dẫn của tài sản rủi ro tại Việt Nam.

Bán ròng của khối ngoại hiện tại không liên quan đến câu chuyện FTSE, mà phản ánh sự giao thoa giữa rủi ro toàn cầu, hoạt động cơ học của ETF, và chốt lời sau nhịp tăng kéo dài.

Dòng vốn thụ động: bao nhiêu và khi nào?

Theo ước tính, dòng vốn từ các quỹ thụ động mô phỏng chỉ số FTSE Emerging Market có thể đạt khoảng 6 tỷ USD.Vietnam Briefing Ước tính tổng hợp từ nhiều nguồn cho thấy phạm vi rộng hơn: HSBC dự báo 3,4 đến 10,4 tỷ USD bao gồm cả quỹ chủ động lẫn thụ động; World Bank ước tính khoảng 5 tỷ USD ngắn hạn và lên đến 25 tỷ USD dài hạn đến 2030.

Tỷ trọng ước tính của Việt Nam trong chỉ số FTSE EM All Cap khoảng 0,4%, với 28 cổ phiếu dự kiến được đưa vào rổ FTSE GEIS.VietnamNews

Cần hiểu rằng quỹ thụ động không "chọn" mua cổ phiếu, chúng buộc phải mua theo tỷ trọng chỉ số. Khi Việt Nam chính thức vào rổ FTSE Emerging ngày 21/9/2026, các quỹ mô phỏng phải mua vào đúng tỷ trọng mục tiêu, dự kiến giải ngân ngay khoảng 60% tổng dòng vốn. FTSE có thể chia thành hai đợt (mỗi đợt 50%) để giảm sốc thanh khoản, phần còn lại được phân bổ dần qua các kỳ tái cơ cấu Q4/2026 đến Q1/2027.

Đồng thời, quỹ Frontier sẽ bán ra phần Việt Nam trong danh mục, tạo ra một lực bán đối ứng. Tuy nhiên, quy mô nhỏ hơn nhiều so với lực mua từ quỹ Emerging.

Cửa sổ 5 tháng: chiến lược định vị danh mục

Từ ngày 7/4 đến 21/9/2026 là khoảng thời gian đặc biệt: thị trường đã xác nhận câu chuyện nâng hạng nhưng dòng tiền lớn chưa vào. VN-Index đang ở mức 1.684,04 điểm, giảm 11,5% so với đỉnh tháng 1/2026. Đây có thể là cửa sổ tích lũy cho những ai kiên nhẫn và hiểu cơ chế.

Nhà đầu tư nên tập trung vào 28 cổ phiếu trong rổ FTSE GEIS, bao gồm các tên nổi bật như HPG, VCB, VIC, VHM, MSN, SAB, VNM.VietnamNews Ưu tiên cổ phiếu có free-float cao và room ngoại còn rộng, vì quỹ thụ động cần mua được; cổ phiếu room kín hoặc free-float thấp sẽ hưởng lợi ít hơn.

Điều quan trọng là không FOMO ngày 7/4. Kết quả rà soát tích cực không có nghĩa tiền chảy vào ngay. Thị trường có thể phản ứng theo kiểu "mua tin đồn, bán sự kiện" (buy the rumor, sell the news). Mốc cần theo dõi tiếp theo là Q2/2026, khi FTSE công bố Implementation Notice với danh sách chính thức và tỷ trọng tạm tính.

Về rủi ro, nhà đầu tư cần cảnh giác ba kịch bản. Nếu FTSE đánh giá tiến độ cải cách chưa đạt, lộ trình có thể bị lùi, tạo cú sốc tiêu cực. Khi Việt Nam rời Frontier, các quỹ mô phỏng Frontier sẽ bán ra, tạo áp lực ngắn hạn. Và biến động toàn cầu từ căng thẳng địa chính trị, lãi suất Mỹ, giá dầu vẫn có thể lấn át câu chuyện nâng hạng trong ngắn hạn.

Kết luận

Ngày 7/4/2026 là một mốc quan trọng trong lộ trình nâng hạng, nhưng không phải ngày "tiền đổ vào". Khối ngoại bán ròng 32.000 tỷ đồng trong quý I không phải vì nghi ngờ câu chuyện FTSE, mà vì rút vốn toàn cầu, chốt lời cơ học, và biến động tỷ giá. Dòng vốn thụ động ước tính 5-6 tỷ USD sẽ chỉ bắt đầu chảy vào từ ngày 21/9/2026.

Hiểu đúng lộ trình giúp nhà đầu tư tránh FOMO ngày 7/4, cũng như không hoảng loạn khi thấy khối ngoại bán ròng. Trong 3-5 năm tới, nâng hạng FTSE sẽ là động lực cấu trúc lớn nhất cho thị trường chứng khoán Việt Nam. Nhưng cơ hội thuộc về những ai hiểu cơ chế và biết kiên nhẫn chờ đợi đúng thời điểm.