Theo lộ trình đã được xác nhận từ tháng 10/2025, ngày 7/4/2026 đánh dấu bước đánh giá giữa kỳ cuối cùng trước khi Việt Nam chính thức gia nhập rổ chỉ số FTSE Global Equity Index Series với tư cách thị trường mới nổi thứ cấp (Secondary Emerging Market).Bloomberg Đây không còn là kịch bản giả định. Quyết định nâng hạng đã chốt, và câu hỏi duy nhất còn lại là: cổ phiếu nào sẽ đón dòng vốn lớn nhất, trong khung thời gian nào?

Chính sách này mở ra cơ hội hiếm có cho nhà đầu tư cá nhân, nhưng chỉ khi hiểu đúng lộ trình và cơ cấu phân bổ vốn.

28 cổ phiếu trong danh sách FTSE

Theo tài liệu chính thức của FTSE Russell, danh sách dự kiến gồm 28 mã đủ điều kiện, được phân loại theo ba nhóm vốn hóa.FTSE Russell

Nhóm Large Cap (4 mã): VIC (Vingroup), VHM (Vinhomes), HPG (Hòa Phát), VCB (Vietcombank). Đây là bốn trụ cột chiếm tỷ trọng cao nhất trong rổ chỉ số và dự kiến hút phần lớn dòng vốn thụ động. VIC và VHM đại diện cho bất động sản, HPG cho công nghiệp nặng, còn VCB là ngân hàng quốc doanh lớn nhất niêm yết.

Nhóm Mid Cap (3 mã): MSN (Masan Group), SAB (Sabeco), VNM (Vinamilk). Ba thương hiệu tiêu dùng quen thuộc với nhà đầu tư ngoại, có thanh khoản ổn định và lịch sử minh bạch trong công bố thông tin.

Nhóm Small Cap (21 mã): SSI, STB, VIX, VJC, VRE, VCI, SHB, VND, GEX, KBC, KDH, FRT, DGC, EIB, HUT, DXG, DPM, PLX, PDR, DIG, KDC. Nhóm này trải rộng qua nhiều ngành: ngân hàng (STB, SHB, EIB), chứng khoán (SSI, VIX, VCI, VND), bất động sản (KBC, KDH, DXG, PDR, DIG), và công nghiệp (DPM, PLX, DGC).

Danh sách dựa trên dữ liệu tính đến cuối năm 2024 và có thể được điều chỉnh sau kết quả rà soát ngày 7/4.Vietnam News

Dòng vốn thụ động: quy mô và phân bổ

Bức tranh lớn cho thấy dòng vốn dự kiến chia làm hai giai đoạn rõ rệt. Riêng dòng vốn thụ động từ các quỹ ETF và quỹ chỉ số ước tính khoảng 1,7 tỷ USD sẽ chảy vào ngay sau khi nâng hạng có hiệu lực vào tháng 9/2026.VinaCapital Tổng dòng vốn bao gồm cả quỹ chủ động có thể dao động từ 3,4 đến 10,4 tỷ USD theo ước tính của HSBC, trong đó FTSE Russell đánh giá riêng phần chủ động có thể đạt 5-6 tỷ USD.

Tỷ trọng của Việt Nam trong các chỉ số cũng đã được xác định sơ bộ: 0,34% trong FTSE Emerging All Cap và 0,22% trong FTSE Emerging Index. Tuy con số tỷ trọng nhỏ, nhưng quy mô tuyệt đối của các quỹ theo dõi FTSE là hàng nghìn tỷ USD, nên ngay cả 0,2-0,3% cũng chuyển hóa thành dòng vốn tỷ đô cho thị trường Việt Nam.

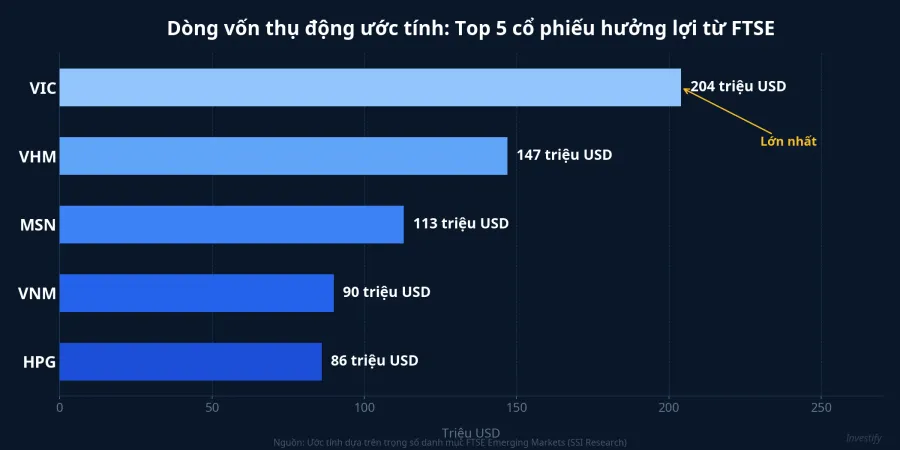

Về phân bổ cụ thể theo từng mã, SSI Research ước tính VIC dự kiến hút khoảng 204 triệu USD, VHM khoảng 147 triệu USD, MSN khoảng 113 triệu USD, VNM khoảng 90 triệu USD, và HPG khoảng 86 triệu USD.SSI Research Năm mã này chiếm phần lớn dòng vốn thụ động, phần còn lại phân bổ mỏng cho 23 mã mid-cap và small-cap.

Lộ trình giải ngân: ba mốc thời gian quan trọng

Trong 3-5 tháng tới, nhà đầu tư cần theo dõi ba mốc quyết định.

Ngày 7/4/2026 là mốc đầu tiên: FTSE Russell công bố kết quả đánh giá giữa kỳ, xác nhận chính thức danh sách cổ phiếu được đưa vào rổ chỉ số. Đây là ngày xác nhận, không phải ngày giải ngân. Thị trường có thể biến động mạnh quanh thời điểm này do kỳ vọng và giao dịch đón đầu, nhưng dòng tiền thực chưa chảy vào.

Tháng 9/2026 là mốc thứ hai và quan trọng nhất: nâng hạng chính thức có hiệu lực, các quỹ thụ động bắt buộc phải giải ngân theo tỷ trọng mới. Đây là thời điểm dòng vốn 1,7 tỷ USD thực sự bắt đầu chảy vào thị trường.

Các kỳ tái cơ cấu tiếp theo trong quý IV/2026 và năm 2027 sẽ tiếp tục phân bổ phần vốn chủ động còn lại, khi các quỹ hoàn tất quá trình đánh giá và ra quyết định đầu tư.

Nghịch lý bán ròng: tại sao khối ngoại vẫn rút vốn

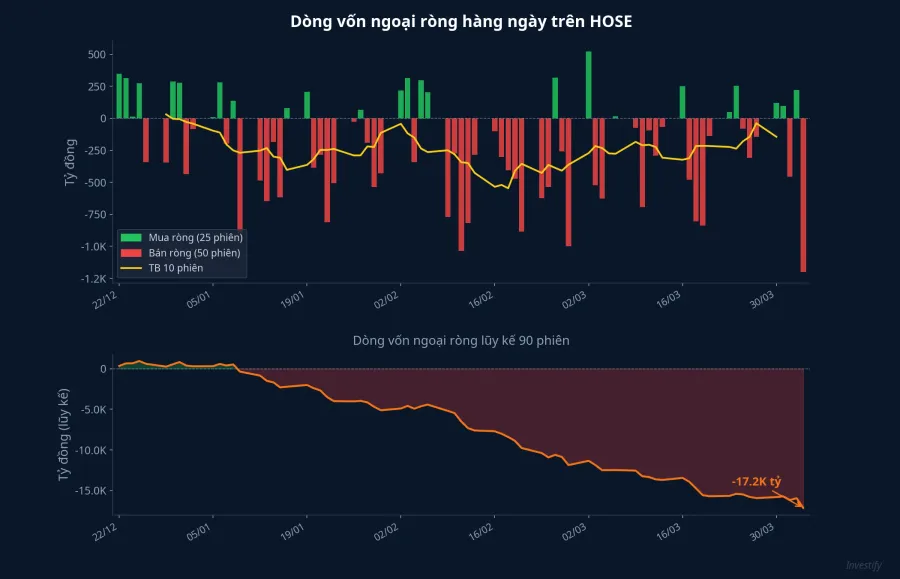

Một trong những câu hỏi lớn nhất hiện tại nằm ở nghịch lý giữa triển vọng nâng hạng và thực tế dòng tiền. Theo Bloomberg, khối ngoại đã rút ròng khoảng 1,1 tỷ USD trong giai đoạn dẫn tới tháng 4/2026.Bloomberg

Có ba nguyên nhân cấu trúc giải thích hiện tượng này. Thứ nhất, nhiều cổ phiếu large-cap đã tăng mạnh trong giai đoạn 2025-2026, tạo áp lực chốt lời trước sự kiện. Các quỹ chủ động có xu hướng hiện thực hóa lợi nhuận khi giá đã phản ánh kỳ vọng.

Thứ hai, các quỹ theo dõi chỉ số thị trường cận biên (frontier) buộc phải bán ra khi Việt Nam rời nhóm này. Đây là dòng bán cơ học, không liên quan đến đánh giá triển vọng. Trong khi đó, quỹ theo dõi chỉ số thị trường mới nổi chưa được phép giải ngân cho đến khi nâng hạng có hiệu lực vào tháng 9.

Thứ ba, chênh lệch thời gian giữa bán và mua tạo ra khoảng trống 5 tháng (từ tháng 4 đến tháng 9) mà dòng vốn ròng có thể vẫn âm. Nói cách khác, đây là hiện tượng "bán trước mua sau" hoàn toàn có thể dự đoán theo cơ chế tái cấu trúc chỉ số.

Chiến lược cho nhà đầu tư cá nhân

Giai đoạn từ tháng 4 đến tháng 8/2026 chính là cửa sổ tích lũy cho nhà đầu tư hiểu rõ cơ chế. Khi quỹ frontier bán ra nhưng quỹ emerging chưa mua vào, giá nhiều mã trong danh sách FTSE có thể chưa phản ánh đầy đủ dòng vốn thụ động sẽ đến.

Ưu tiên nhóm large-cap: VIC, VHM, HPG, VCB là bốn mã chiếm tỷ trọng lớn nhất và chắc chắn nằm trong rổ chỉ số. Dòng vốn thụ động phân bổ vào nhóm này chiếm hơn 60% tổng dòng vốn, khiến tác động giá rõ ràng hơn so với nhóm small-cap.

Theo dõi room ngoại: Khả năng mua của quỹ ngoại phụ thuộc vào room còn lại. Những mã hết room hoặc gần hết room (như VCB) có thể không được mua thêm nhiều dù nằm trong danh sách. Nhà đầu tư cần kiểm tra room ngoại trước khi kỳ vọng vào dòng vốn thụ động.

Cẩn trọng với nhóm small-cap: 21 mã small-cap có tỷ trọng rất nhỏ trong rổ chỉ số. Dòng vốn thụ động phân bổ vào mỗi mã không đáng kể, nên đừng kỳ vọng tất cả 28 mã đều tăng giá đồng đều. Sự phân hóa sẽ rất rõ rệt.

Phân bổ vốn theo thời gian: Không nên tập trung toàn bộ vốn vào một thời điểm. Hãy chia vốn và tích lũy dần trong giai đoạn 5 tháng, tận dụng những phiên bán ròng mạnh của khối ngoại để mua vào ở mức giá hấp dẫn hơn.

Kết luận

Ngày 7/4 không phải ngày dòng vốn chảy vào, mà là ngày xác nhận danh sách. Dòng tiền thực sự chỉ đến từ tháng 9/2026, khi các quỹ thụ động bắt buộc phải giải ngân theo tỷ trọng chỉ số mới. Nhà đầu tư hiểu rõ lộ trình sẽ sử dụng khoảng thời gian 5 tháng tới để tích lũy có kế hoạch, thay vì chạy theo FOMO trong tuần công bố. Đó là cách biến chính sách nâng hạng thành lợi thế đầu tư thực sự.