Điều mà báo cáo quỹ bình ổn xăng dầu đầu tháng 4 cho thấy không chỉ là những con số âm. Nó cho thấy tuyến phòng thủ cuối cùng của giá xăng trong nước đang sụp đổ nhanh hơn bất kỳ ai dự đoán, ngay cả sau khi Chính phủ đã rót 8.000 tỷ đồng từ ngân sách.

Chỉ còn 11 ngày trước khi chính sách miễn thuế xăng dầu hết hiệu lực vào ngày 15/4/2026, dữ liệu từ ba đầu mối lớn vẽ nên bức tranh đáng lo ngại: quỹ bình ổn gần như không còn khả năng ghìm giá. Rủi ro thực sự nằm ở chỗ thị trường chưa phản ánh đầy đủ kịch bản xấu nhất.

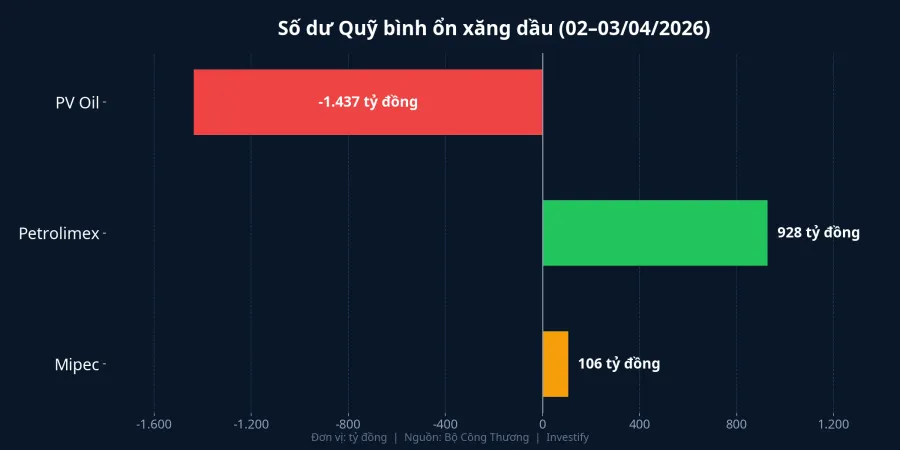

Ba đầu mối, ba mức độ kiệt quệ khác nhau

Số dư quỹ bình ổn tại ba đầu mối xăng dầu lớn nhất cho thấy mức độ suy giảm nghiêm trọng, đặc biệt tại PV Oil.

Theo báo cáo ngày 02/04/2026, quỹ bình ổn tại PV Oil đã rơi xuống mức âm 1.437 tỷ đồng.PV Oil Để hiểu mức độ xấu đi: cuối quý IV/2025, PV Oil mới chỉ âm khoảng 138 tỷ đồng.Pháp Luật TP.HCM Chỉ trong vòng 3 tháng, mức âm đã tăng gấp hơn 10 lần. Với khoảng 20% thị phần bán lẻ xăng dầu cả nước, PV Oil hiện đang phải bù lỗ từ vốn kinh doanh, hoàn toàn không còn dư địa dùng quỹ để ghìm giá.

Tại Petrolimex — đầu mối lớn nhất thị trường với khoảng 50% thị phần bán lẻ — số dư quỹ ngày 03/04/2026 còn khoảng 928 tỷ đồng.Petrolimex So với mức gần 3.088 tỷ đồng cuối quý IV/2025, Petrolimex đã mất 70% dư địa quỹ bình ổn chỉ trong 3 tháng đầu năm. Tốc độ rút quỹ này cho thấy áp lực chi để ghìm giá đang lớn hơn rất nhiều so với khả năng bổ sung.

Ở đầu mối nhỏ hơn, Mipec (Công ty Cổ phần Hóa dầu Quân đội) chỉ còn khoảng 106 tỷ đồng tính đến ngày 02/04/2026 — gần như cạn kiệt.Mipec

8.000 tỷ đồng từ ngân sách: tại sao vẫn không đủ?

Ngày 27/3/2026, Thủ tướng ký Quyết định 483/QĐ-TTg, tạm ứng 8.000 tỷ đồng từ nguồn tăng thu ngân sách trung ương năm 2025 cho Bộ Công Thương để bổ sung quỹ bình ổn.VietnamPlus Khoản tạm ứng này phải hoàn trả trong tối đa 12 tháng khi thị trường ổn định.

Tuy nhiên, thực tế cho thấy 8.000 tỷ đồng không đủ để lấp đầy lỗ hổng. PV Oil vẫn âm sâu hơn 1.400 tỷ, Petrolimex chỉ còn chưa đầy 1.000 tỷ cho đầu mối chiếm nửa thị trường. Nguyên nhân nằm ở áp lực từ giá dầu thế giới: Brent đã duy trì trên 100 USD/thùng suốt nhiều tuần, đạt 109 USD/thùng phiên 02/04, tăng mạnh do căng thẳng Mỹ-Iran và lo ngại gián đoạn nguồn cung qua eo biển Hormuz. Khi giá dầu thế giới neo ở mức cao kỷ lục, chi phí chi quỹ bình ổn để ghìm giá trong nước đã vượt xa khả năng bổ sung.

Deadline 15/4: ba sắc thuế có quay về?

Quyết định 482/QĐ-TTg ngày 26/3/2026 đã đưa đồng thời ba sắc thuế — thuế bảo vệ môi trường, VAT và thuế tiêu thụ đặc biệt — về 0 đồng đối với xăng, dầu diesel và nhiên liệu bay, có hiệu lực đến hết ngày 15/4/2026. Nhờ đó, giá xăng giảm tới khoảng 5.600 đồng/lít so với mức trước miễn thuế.

Bộ Tài chính đã trình dự thảo Nghị quyết đề xuất gia hạn miễn thuế từ 16/4 đến 30/6/2026, gửi Quốc hội xem xét theo quy trình rút gọn tại kỳ họp tháng 4/2026.Báo Chính phủ Tuy nhiên, tính đến ngày 04/04, chưa có Nghị quyết chính thức nào được ban hành. Đây chính là "vùng mù" lớn nhất mà nhà đầu tư cần cảnh giác.

Ba kịch bản và tác động thị trường

Kịch bản 1: Gia hạn miễn thuế đến 30/6/2026 (khả năng cao nhất). Giá xăng E5 RON92 duy trì quanh mức hiện tại. Nhóm hàng không được hưởng lợi trực tiếp nhờ chi phí nhiên liệu bay tiếp tục ở mức thấp. Tuy nhiên, ngân sách trung ương chịu áp lực giảm thu ước tính khoảng 7.200 tỷ đồng/tháng, tạo ra bài toán cân đối dài hạn cho Bộ Tài chính.

Kịch bản 2: Không gia hạn, thuế quay về mức cũ từ 16/4. Đây là kịch bản xấu nhất nhưng không thể loại trừ. Giá xăng RON95 có thể vọt lên trên 30.000 đồng/lít. Các đầu mối như PV Oil không có dư địa quỹ để ghìm giá, nghĩa là giá bán lẻ sẽ phản ánh gần như toàn bộ áp lực thuế. Cổ phiếu hàng không VJC và HVN sẽ chịu áp lực mạnh vì chi phí nhiên liệu chiếm 35–40% tổng chi phí vận hành. PLX và OIL cũng bị ảnh hưởng tiêu cực khi biên lợi nhuận phân phối bị nén trong cơ chế kiểm soát giá.

Kịch bản 3: Gia hạn một phần (giảm thuế thay vì miễn hoàn toàn). Giá xăng tăng nhẹ 2.000–3.000 đồng/lít. Áp lực vừa phải lên cả doanh nghiệp và người tiêu dùng, nhưng vẫn đủ để tạo hiệu ứng tâm lý trên thị trường.

Hiệu ứng domino: từ giá xăng đến lạm phát

Điều báo cáo quỹ bình ổn không nói rõ là tác động lan truyền. Giá diesel đã leo lên mức cao nhất trong nhiều năm, ảnh hưởng trực tiếp đến chi phí vận tải và logistics. Nếu thuế xăng quay lại, hiệu ứng domino từ giá nhiên liệu sẽ lan sang chi phí hàng hóa, dịch vụ và đẩy lạm phát tăng, đặc biệt trong bối cảnh giá dầu thế giới vẫn neo trên 100 USD/thùng.

Đối với nhà đầu tư, hai nhóm cổ phiếu cần theo dõi sát nhất là hàng không (VJC, HVN) và xăng dầu (PLX, OIL). Trong kịch bản gia hạn miễn thuế, hàng không được hưởng lợi trực tiếp; trong kịch bản thuế quay về, cả hai nhóm đều chịu áp lực. Dù kịch bản nào xảy ra, biến động sẽ tập trung trong tuần 7–11/4 khi Quốc hội họp và quyết định chính thức trước ngày 15/4.

Rủi ro thực sự không chỉ nằm ở con số âm trong quỹ bình ổn. Nó nằm ở việc thị trường chưa phản ánh đầy đủ kịch bản xấu nhất, và khoảng thời gian để phản ứng đang ngắn lại từng ngày.