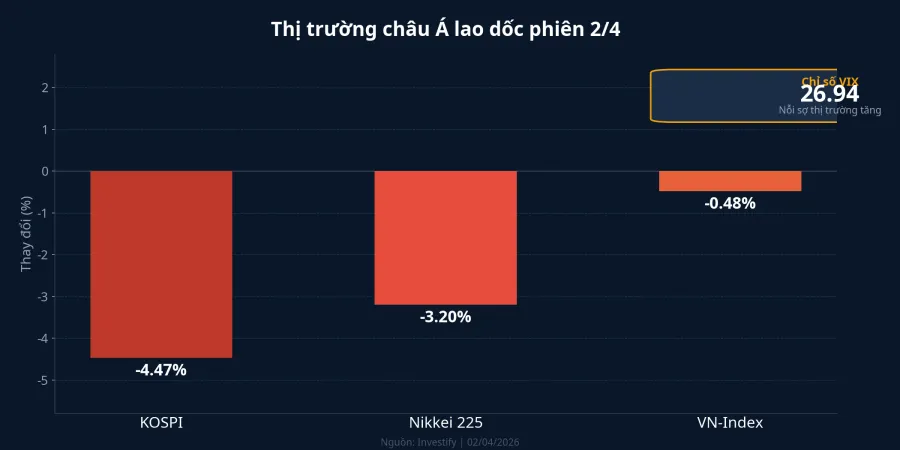

Bức tranh lớn cho thấy một nghịch lý đáng chú ý trong phiên giao dịch ngày 2/4/2026: chứng khoán châu Á chìm trong sắc đỏ, nhưng VN-Index chỉ lùi nhẹ 8,11 điểm về mốc 1.694,82 — tương đương mức giảm khiêm tốn 0,48%. Cùng thời điểm, KOSPI của Hàn Quốc mất hơn 4%, Nikkei 225 giảm hơn 3%, và chỉ số biến động VIX tăng gần 10% lên mốc 26,94 — vùng cảnh báo rủi ro cao.Simplize

Dòng tiền đang dịch chuyển theo những lực kéo trái chiều. Câu hỏi không phải VN-Index có giảm hay không, mà là: điều gì đang giữ chỉ số khỏi rơi sâu giữa cơn bán tháo toàn khu vực?

Kỳ vọng FTSE Russell neo giữ tâm lý thị trường

Lực đỡ đầu tiên và có lẽ mạnh mẽ nhất đến từ kỳ vọng nâng hạng. Ngày 7/4, FTSE Russell sẽ công bố kết quả đánh giá trung gian — bước kiểm tra cuối cùng trước khi chính thức nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp (Secondary Emerging Market) vào tháng 9/2026.Bloomberg

Theo ước tính của các công ty chứng khoán, việc nâng hạng có thể kéo theo dòng vốn thụ động hàng trăm triệu USD thông qua các quỹ ETF — một con số đủ lớn để thay đổi cục diện cung cầu trên thị trường. Kỳ vọng này đang hoạt động như một "neo tâm lý" mạnh mẽ, khiến dòng tiền trong nước không hoảng loạn bán tháo theo khu vực. Thực tế, phiên 2/4 ghi nhận khối ngoại mua ròng hơn 1.700 tỷ đồng trên toàn thị trường, chủ yếu qua giao dịch thỏa thuận lớn — một tín hiệu cho thấy dòng vốn tổ chức vẫn đặt cược vào câu chuyện nâng hạng.

Tuy nhiên, theo phân tích từ Duane Morris, câu hỏi không còn là "liệu Việt Nam có đủ tiêu chí" mà là "hệ thống giao dịch có vận hành được ở quy mô tổ chức quốc tế không" — một rủi ro vận hành mà thị trường chưa chú ý đúng mức.Duane Morris

VHM bùng nổ, kéo chỉ số khỏi vùng nguy hiểm

Lực đỡ thứ hai đến từ một cái tên bất ngờ: Vinhomes (VHM). Trong khi 267 mã giảm giá so với chỉ 70 mã tăng, VHM bùng nổ gần 7% lên 117.900 đồng/cổ phiếu — phiên tăng trần thứ hai liên tiếp.VietnamBiz

Động lực đến từ thông tin Vinhomes đề xuất chia cổ tức bằng tiền mặt tỷ lệ 60%, tương ứng 6.000 đồng/cổ phiếu, trong tổng chi trả lên đến 25.000 tỷ đồng. Đây là mức cổ tức tiền mặt lớn nhất trong lịch sử giao dịch của VHM, ngay lập tức thu hút dòng tiền lớn đổ vào. Thanh khoản VHM đạt hơn 16,3 triệu cổ phiếu trong phiên — gấp gần 5 lần phiên trước.

Với vốn hóa hơn 484.000 tỷ đồng và tỷ trọng lớn trong rổ VN-Index, riêng VHM đã đóng góp đáng kể vào việc giữ chỉ số không rơi sâu. Nhìn ở góc độ khác, điều này cũng cho thấy sức bền của chỉ số đang phụ thuộc vào một vài trụ cột lớn thay vì nền tảng thị trường rộng.

Cơ cấu nhà đầu tư nội địa: bộ đệm tự nhiên

Lực đỡ thứ ba ít được nhắc đến nhưng không kém phần quan trọng. Khác với Hàn Quốc hay Nhật Bản — nơi vốn ngoại chiếm tỷ trọng lớn và phản ứng nhanh với biến động toàn cầu — thị trường Việt Nam có đặc thù nhà đầu tư cá nhân trong nước chiếm áp đảo. Lần cuối cùng điều tương tự xảy ra là giai đoạn biến động tháng 8/2024, khi Nikkei giảm 12% trong một tuần nhưng VN-Index chỉ lùi khoảng 2%.

Dòng tiền nội ít nhạy cảm hơn với các tin tức quốc tế và có xu hướng phản ứng chậm hơn, tạo ra một vùng đệm tự nhiên cho chỉ số. Tuy nhiên, đây là con dao hai lưỡi: nếu tâm lý nội địa chuyển hướng — chẳng hạn sau một kết quả FTSE không như kỳ vọng — lực bán có thể kéo dài hơn vì nhà đầu tư cá nhân thường chậm cắt lỗ hơn tổ chức.

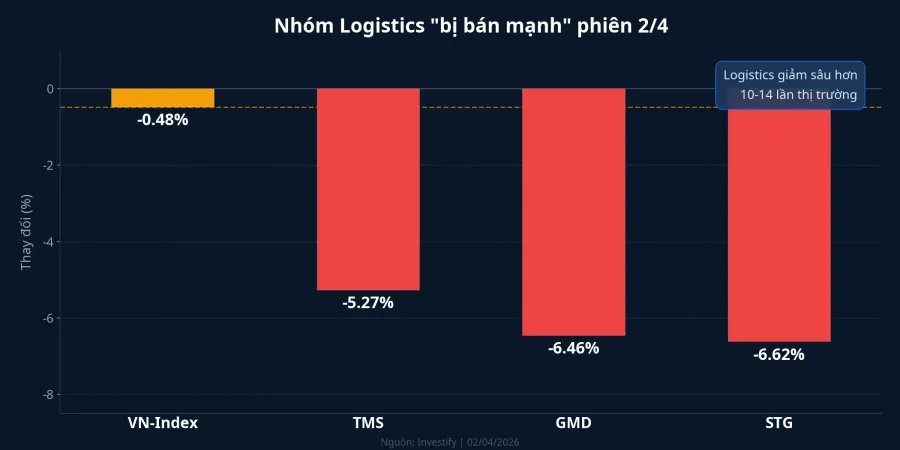

Nhóm logistics "khai báo" rủi ro thương mại

Trong khi ba lực đỡ giữ chỉ số ổn định, nhóm cổ phiếu vận tải và logistics lại phát đi tín hiệu cảnh báo rõ ràng. Phiên 2/4 ghi nhận:

- GMD (Gemadept) giảm 6,46% xuống 72.400 đồng, khối lượng giao dịch gấp 10 lần phiên trước

- STG (Sotrans) giảm 6,62%

- TMS (Transimex) giảm 5,27%

Nhóm logistics được coi là "phong vũ biểu" cho hoạt động thương mại quốc tế. Khi logistics giảm sâu trong khi chỉ số chung giảm nhẹ, tín hiệu cho thấy thị trường đang định giá lại rủi ro gián đoạn chuỗi cung ứng. Bối cảnh lần này đặc biệt phức tạp: căng thẳng địa chính trị Trung Đông đẩy giá dầu lên cao, đồng thời lo ngại về rào cản thương mại quay trở lại sau các tuyên bố mới từ phía Mỹ.VietnamPlus

Nếu rủi ro thương mại leo thang, nhóm xuất khẩu trực tiếp và logistics sẽ là những ngành chịu tác động đầu tiên, kéo theo ảnh hưởng lan tỏa đến doanh nghiệp khu công nghiệp và cảng biển.

Chiến lược trước tuần FTSE 7/4

Sự kiện FTSE Russell ngày 7/4 đang là tâm điểm của thị trường. Nếu kết quả tích cực — xác nhận lộ trình nâng hạng đúng tiến độ — dòng vốn ETF thụ động có thể bắt đầu tái cơ cấu danh mục sớm, tạo lực đỡ cho nhóm cổ phiếu vốn hóa lớn. Tuy nhiên, nhà đầu tư cần cảnh giác với kịch bản "buy the rumor, sell the news" khi kỳ vọng đã được phản ánh vào giá từ trước.

Trong ngắn hạn, bức tranh lớn cho thấy ba hướng phân bổ:

- Nhóm hưởng lợi từ FTSE: chứng khoán (SSI, VCI), ngân hàng lớn (VCB, MBB) tiếp tục được nâng đỡ bởi kỳ vọng dòng vốn mới

- Nhóm phòng thủ: bất động sản khu công nghiệp, tiêu dùng thiết yếu — ít bị ảnh hưởng bởi biến động thương mại toàn cầu

- Nhóm cần thận trọng: logistics, xuất khẩu trực tiếp — nhạy cảm với gián đoạn chuỗi cung ứng toàn cầu

Độ rộng thị trường yếu (chỉ 70 mã tăng trên tổng số hơn 337 mã) cho thấy sức bền hiện tại đến từ một vài trụ cột lớn, không phải nền tảng rộng khắp. Nếu "bức tường FTSE" không mang lại kết quả như kỳ vọng, áp lực từ bên ngoài có thể nhanh chóng xuyên thủng lớp phòng thủ mỏng manh này. Dòng tiền đang dịch chuyển, và tuần tới sẽ là phép thử quan trọng nhất cho thị trường Việt Nam từ đầu năm 2026.