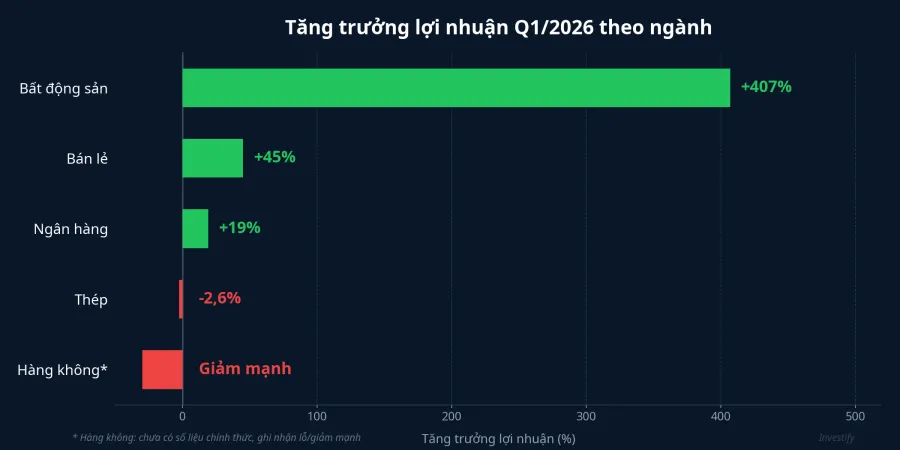

Nhìn vào con số tổng, lợi nhuận toàn thị trường quý I/2026 có thể tăng khoảng 25% so với cùng kỳ. Đó là một con số đẹp, nhưng nó che giấu một thực tế phân hóa cực đoan giữa các ngành. Bất động sản bứt phá hơn 400%, ngân hàng và bán lẻ tăng trưởng hai chữ số, trong khi thép và hàng không chìm sâu trong áp lực chi phí. Mùa BCTC này chính là phép thử quan trọng: liệu VN-Index quanh 1.674 điểm có được hỗ trợ bởi lợi nhuận thực, hay chỉ là hiệu ứng nền so sánh thấp?

MBS ước tính lợi nhuận toàn thị trường tăng 25%, nhưng mức tăng này mang tính cục bộ rõ rệt.CafeF SSI Research theo dõi 40 doanh nghiệp trọng điểm, trong đó 33 doanh nghiệp được dự báo tăng trưởng dương, nhưng vẫn có 4 doanh nghiệp giảm sút đáng kể.CafeF Điều đáng chú ý không nằm ở con số trung bình, mà ở khoảng cách giữa nhóm dẫn đầu và nhóm tụt lại.

Bất động sản: Ngôi sao sáng nhất với +407%

Nhóm bất động sản được MBS dự báo tăng trưởng lợi nhuận lên tới 407% so với cùng kỳ, đóng góp chủ yếu từ Vinhomes (VHM). Cụ thể, VHM ước đạt lợi nhuận sau thuế khoảng 3.148 tỷ đồng, tăng 19% nhờ tiến độ bàn giao dự án và khung pháp lý thông thoáng hơn.Người Quan Sát

Điều đáng chú ý trong bức tranh BĐS: PDR (Phát Đạt) có thể bứt phá gần 3.000%, nhưng con số này đến từ nền so sánh cực thấp của quý I/2025. Nếu chỉ nhìn phần trăm tăng trưởng mà không xem xét giá trị tuyệt đối, nhà đầu tư rất dễ rơi vào bẫy "số đẹp". Mức tăng trưởng ngành chủ yếu tập trung vào vài doanh nghiệp đầu ngành, không phải toàn bộ nhóm BĐS đều hưởng lợi.

Ngân hàng: Tăng trưởng hai chữ số, chi phí dự phòng tăng 30%

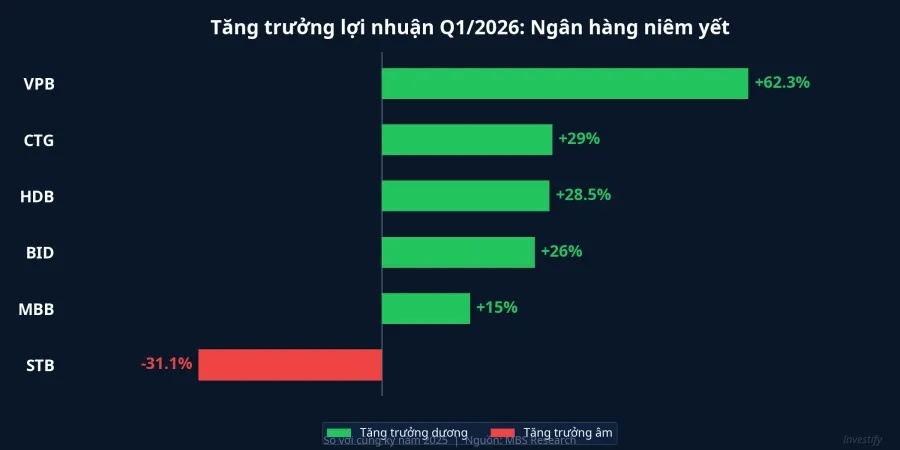

Lợi nhuận sau thuế ngành ngân hàng quý I/2026 được MBS dự báo tăng khoảng 19%, nhờ tăng trưởng tín dụng đạt 3% và NIM cải thiện nhẹ.CafeF Nhóm quốc doanh tiếp tục dẫn đầu với những con số ấn tượng: VietinBank (CTG) ước đạt lợi nhuận trước thuế 8.789 tỷ đồng, tăng 29%; BIDV (BID) đạt 9.366 tỷ đồng, tăng 26%; và MB đạt 9.638 tỷ đồng, tăng 15%.

Ở nhóm tư nhân, VPBank nổi bật với mức tăng 62,3%, còn HDBank tăng 28,5%. Tuy nhiên, bức tranh không hoàn toàn tươi sáng. Sacombank (STB) là trường hợp đáng lo ngại khi lợi nhuận có thể giảm 31,1% do chi phí tái cơ cấu.CafeF Quan trọng hơn, chi phí dự phòng toàn ngành dự kiến tăng khoảng 30%, đặc biệt ở nhóm ngân hàng thương mại cổ phần. Con số lợi nhuận "đẹp" của ngành ngân hàng cần được đọc cùng với mức trích lập dự phòng để hiểu rõ chất lượng tài sản thực sự.

Bán lẻ và trang sức: PNJ tăng 121%, Masan gấp 2,5 lần

Nhóm bán lẻ và trang sức là điểm sáng đáng chú ý. SSI Research ước tính PNJ đạt lợi nhuận khoảng 1.500 tỷ đồng trong quý I, tăng 121% so với cùng kỳ nhờ nguồn cung vàng nguyên liệu cải thiện và Nghị định 232 xóa bỏ độc quyền vàng miếng.TBTCVN MWG (Thế Giới Di Động) được dự báo đạt 2.250 tỷ đồng lợi nhuận sau thuế, tăng 45%, trong khi Masan Group ấn tượng với ước tính 2.500 tỷ đồng, gấp 2,5 lần cùng kỳ.

Với PNJ, mức tăng trưởng 121% phản ánh cả yếu tố mùa vụ (Tết Nguyên đán) lẫn thay đổi chính sách. Nghị định 232 là bước ngoặt thực sự khi xóa bỏ cơ chế độc quyền vàng miếng SJC, mở ra nguồn cung nguyên liệu dồi dào hơn cho các doanh nghiệp trang sức.

Thép: HPG giữ vững nhưng tôn mạ gần như mất trắng

Ngành thép là bức tranh phân hóa rõ nhất trong mùa BCTC này. Theo VCBS Research, cả ba ông lớn HPG, NKG, HSG đều được dự báo giảm lợi nhuận quý I so với cùng kỳ.Người Quan Sát Hòa Phát (HPG) ước đạt khoảng 3.257 tỷ đồng lợi nhuận sau thuế, chỉ giảm nhẹ 2,6% dù doanh thu tăng 15,9%. Nhưng tệ hơn nhiều là Nam Kim (NKG) với lợi nhuận chỉ còn khoảng 5 tỷ đồng, giảm 92,4%, và Hoa Sen (HSG) giảm 49,4%.

Nguyên nhân chính nằm ở dư cung thép toàn cầu, rào cản thương mại mới từ cơ chế CBAM của EU, và biên lợi nhuận tôn mạ bị nén nghiêm trọng. HPG với lợi thế quy mô và chuỗi giá trị khép kín vẫn trụ vững, nhưng các doanh nghiệp tôn mạ nhỏ hơn đang đối mặt với áp lực sống còn.

Hàng không: Doanh thu tăng, lợi nhuận bị "ăn mòn"

Vietnam Airlines ghi nhận gần 43.000 chuyến bay trong quý I/2026, tăng 11%, với 6,9 triệu hành khách. Tuy nhiên, áp lực chi phí nhiên liệu từ xung đột Trung Đông khiến biên lợi nhuận thu hẹp đáng kể.CafeF Từ quý II/2026, Vietnam Airlines phải cắt 7 đường bay và 1.700 chuyến/tháng để tối ưu chi phí. Đây là tín hiệu cho thấy ngành hàng không đang chọn co cụm chiến thuật thay vì mở rộng bằng mọi giá.

Bốn cái bẫy "số đẹp" nhà đầu tư cần cảnh giác

Nhìn vào con số tăng trưởng mùa BCTC này, có bốn điểm cần lưu ý đặc biệt. Thứ nhất, nhiều mức tăng trưởng "khủng" như PDR +3.000% hay NT2 +465% đến từ nền lợi nhuận quý I/2025 rất thấp, không phản ánh sức mạnh thực sự. Thứ hai, lợi nhuận bất thường cần được tách riêng: SSI Research dự báo HPG có thể đạt 5.500 tỷ đồng nếu tính cả thu nhập bất thường, nhưng lợi nhuận cốt lõi chỉ khoảng 3.200-3.800 tỷ.

Thứ ba, chi phí dự phòng ngân hàng tăng 30% cho thấy con số lợi nhuận "đẹp" có thể đang che giấu rủi ro nợ xấu tích tụ. Cuối cùng, bối cảnh vĩ mô đang tạo áp lực: CPI đạt 3,35%, giá dầu vượt 115 USD/thùng, lãi suất tăng. Những yếu tố này sẽ đè nặng lên chi phí vốn và biên lợi nhuận từ quý II trở đi.

Đọc BCTC quý I: Ba tín hiệu then chốt

Nhà đầu tư nên tập trung vào ba tín hiệu khi đọc BCTC quý I/2026. Một là lợi nhuận cốt lõi có tăng hay chỉ nhờ yếu tố bất thường. Hai là biên lợi nhuận gộp có duy trì hay đang bị nén. Ba là dòng tiền hoạt động có khỏe mạnh hay doanh nghiệp đang "đẹp số" nhưng "xấu tiền". Mùa BCTC này là cơ hội phân loại: doanh nghiệp nào thực sự mạnh, và doanh nghiệp nào chỉ sống nhờ hiệu ứng nền thấp. Với VN-Index quanh mức hiện tại, câu trả lời nằm trong chất lượng lợi nhuận, không phải tốc độ tăng trưởng.