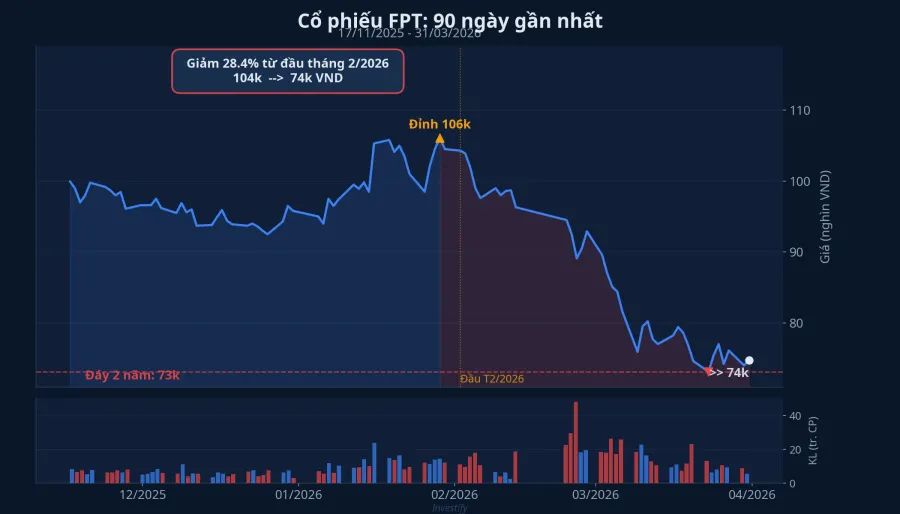

Nhìn vào con số kết thúc quý I/2026, FPT đóng cửa phiên 31/3 tại 74.700 đồng/cổ phiếu. So với vùng giá đầu tháng 2, mã công nghệ lớn nhất sàn chứng khoán Việt Nam đã mất khoảng 25% giá trị. So với đỉnh lịch sử thiết lập đầu năm 2025, mức giảm lên tới 40%.MekongAsean Vốn hóa FPT hiện chỉ còn khoảng 127.300 tỷ đồng, và câu hỏi lớn nhất lúc này không phải "FPT có giảm tiếp không" mà là "con số nào đang kể câu chuyện thực?"

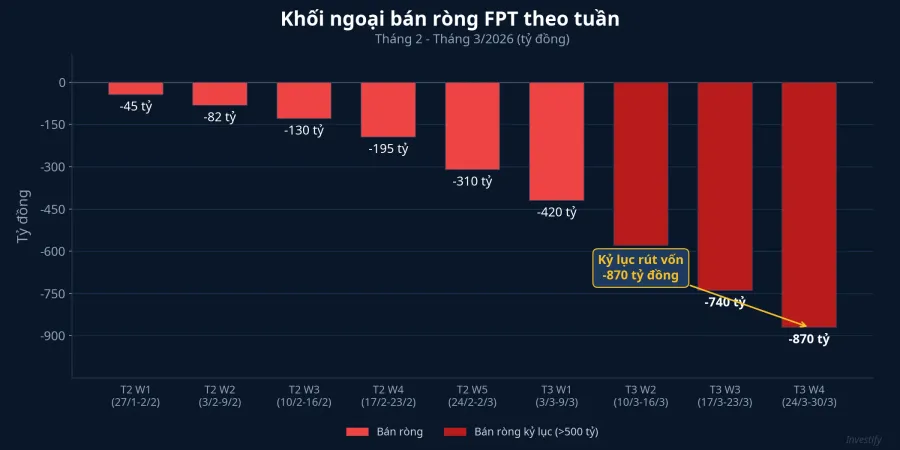

Khối ngoại bán ròng kỷ lục: 10.000 tỷ trong hai tháng

Điều đáng chú ý nhất trong đợt giảm giá này là lực bán không đến từ nhà đầu tư trong nước. Từ đầu tháng 2 đến cuối tháng 3/2026, khối ngoại đã bán ròng gần 10.000 tỷ đồng cổ phiếu FPT.VietnamBiz Riêng tuần đầu tháng 3, con số bán ròng đã lên tới 1.660 tỷ đồng.Thời báo TCVN

Hệ quả trực tiếp là room ngoại FPT "hở" kỷ lục hơn 250 triệu cổ phiếu, mức chưa từng thấy trong lịch sử giao dịch mã này.CafeF Con số này cho thấy đây không phải đợt chốt lời nhỏ lẻ, mà là một xu hướng rút vốn có hệ thống kéo dài suốt hai tháng liên tục.

Ba nguyên nhân khiến dòng tiền ngoại rời đi

Lo ngại AI "ăn mòn" mô hình gia công phần mềm. Sự trỗi dậy của DeepSeek, GitHub Copilot và các công cụ AI lập trình đang đặt dấu hỏi lớn cho toàn bộ ngành IT outsourcing toàn cầu. Theo phân tích của BVSC, rủi ro đào thải lớn nhất nằm ở các dịch vụ gia công giá trị thấp như hỗ trợ kỹ thuật hay lập trình cơ bản.Elibook Không chỉ FPT bị ảnh hưởng; cổ phiếu Infosys, "ông trùm" outsourcing thế giới, cũng rơi xuống mức thấp nhất kể từ giữa năm 2023.

Dòng tiền ngoại rút khỏi thị trường mới nổi. Trong bối cảnh chiến sự Trung Đông leo thang, dầu Brent vượt 115 USD/thùng và cổ phiếu AI toàn cầu điều chỉnh mạnh, dòng vốn ngoại đang cơ cấu lại danh mục trên diện rộng.VietnamBiz FPT với thanh khoản cao và tỷ trọng lớn trong danh mục ETF trở thành lựa chọn ưu tiên để hiện thực hóa lợi nhuận. Đây là yếu tố mang tính cơ cấu, không liên quan trực tiếp đến chất lượng kinh doanh của doanh nghiệp.

Thay đổi cấu trúc tài chính sau khi tách FPT Telecom. Từ 1/1/2026, FPT không còn hợp nhất FPT Telecom (FOX) vào báo cáo tài chính sau khi Bộ Công an tiếp nhận 50,17% cổ phần. Doanh thu hợp nhất 2026 dự kiến chỉ còn 58.580 tỷ đồng, giảm so với 70.113 tỷ đồng năm 2025.VietnamBiz Con số doanh thu giảm trên giấy có thể khiến nhà đầu tư chưa đọc kỹ nhầm lẫn rằng FPT đang thu hẹp quy mô, trong khi bản chất kinh doanh không thay đổi.

FPT vs VN-Index: Mức underperform đáng chú ý

Nhìn vào biểu đồ so sánh, FPT giảm khoảng 22% trong khi VN-Index giảm 6,2% tính từ đầu năm. Khoảng cách underperform gần 16 điểm phần trăm cho thấy lực bán tập trung vào FPT mạnh hơn rất nhiều so với mặt bằng chung. Đặc biệt, giai đoạn tháng 3 chứng kiến đợt bán tháo dữ dội nhất khi cả hai đường giá đều lao dốc, nhưng FPT rơi sâu hơn đáng kể.

Nhưng con số kinh doanh kể câu chuyện khác

Nhìn vào kết quả kinh doanh 2025, FPT ghi nhận doanh thu 70.113 tỷ đồng và lợi nhuận trước thuế 13.039 tỷ đồng, tăng lần lượt 11,6% và 18% so với năm 2024.CafeF EPS tăng trưởng 21%, trong đó khối công nghệ đóng góp 63% doanh số với dịch vụ CNTT nước ngoài tăng 14,3%.Sức khỏe Đời sống Đây không phải bức tranh của một doanh nghiệp đang suy thoái.

Về chiến lược, FPT đang chủ động chuyển mình sang mô hình "AI-First", tập trung tích hợp AI vào mọi giải pháp, phát triển AI Agents chuyên biệt và xây dựng hạ tầng AI Factory.CafeF Kế hoạch 2026 đặt mục tiêu khối công nghệ đạt doanh thu 52.650 tỷ đồng và lãi trước thuế 7.350 tỷ đồng, tăng lần lượt 18,4% và 24,9% so với cùng kỳ.Vietstock

Điều đáng chú ý thêm là FPT Software đã ra mắt FleziPT, hệ sinh thái AI toàn diện, đồng thời thắng thầu 26 dự án quy mô trên 10 triệu USD mỗi dự án tại thị trường nước ngoài trong năm 2025.Tin nhanh Chứng khoán Ban lãnh đạo lập luận rằng khi doanh nghiệp toàn cầu đẩy nhanh chuyển đổi số và tích hợp AI, nhu cầu dịch vụ IT tổng thể sẽ tăng chứ không giảm.

Định giá: P/E về vùng thấp nhất nhiều năm

Với mức giá 74.700 đồng, P/E của FPT đã giảm từ vùng 25-30 lần thời "bong bóng hạ tầng AI" về dưới 20 lần, mức thấp nhất trong nhiều năm.24hMoney Giá mục tiêu trung bình 12 tháng của các công ty chứng khoán vẫn quanh 105.000-119.000 đồng, cao hơn 40-60% so với thị giá hiện tại. Tuy nhiên, cần thận trọng: nếu thị trường đang định giá lại toàn bộ ngành IT outsourcing vì yếu tố cấu trúc mang tên AI, thì việc so sánh P/E "rẻ hơn lịch sử" có thể gây hiểu nhầm.

Ba tín hiệu cần theo dõi trong quý II/2026

Nhà đầu tư nên tập trung vào ba yếu tố then chốt trong quý tới. Thứ nhất, kết quả kinh doanh Q1/2026 sẽ là phép thử quan trọng nhất: nếu tốc độ tăng trưởng doanh thu IT nước ngoài duy trì mức 14-18%, câu chuyện AI "cannibalize" outsourcing sẽ bớt đáng lo. Thứ hai, dòng tiền khối ngoại cần được giám sát sát sao; room ngoại hở kỷ lục cũng đồng thời là cơ hội cho nhà đầu tư trong nước tích lũy ở vùng giá mà trước đây phải "xếp hàng" chờ room. Thứ ba, diễn biến ngành IT outsourcing toàn cầu sẽ cho tín hiệu quan trọng; nếu Infosys và Wipro công bố kết quả khả quan, hiệu ứng tích cực sẽ lan sang FPT.

Nhìn vào con số, FPT đang ở ngã ba đường giữa rủi ro tái định giá ngành và cơ hội tích lũy dài hạn. Câu trả lời phụ thuộc vào một giả định cốt lõi: AI sẽ thay thế hay tạo thêm việc cho các công ty IT dịch vụ. Kết quả kinh doanh Q1/2026 sẽ là con số đầu tiên giúp kiểm chứng giả định đó.