Nhìn vào con số: Coteccons đang ở đâu?

Trong khi phần lớn nhà đầu tư tập trung vào ngân hàng và bất động sản, ngành xây dựng hạ tầng đang trải qua giai đoạn tăng trưởng ấn tượng nhất trong gần một thập kỷ. Coteccons (CTD) — nhà thầu xây dựng tổng hợp lớn nhất Việt Nam — là trường hợp đáng phân tích nhất lúc này.

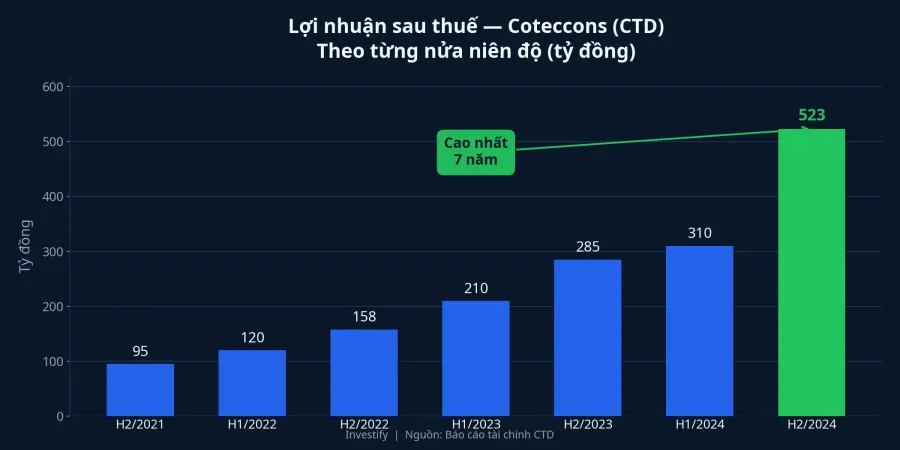

Nửa đầu niên độ tài chính 2025-2026 (tháng 7 đến tháng 12/2025), Coteccons ghi nhận doanh thu hợp nhất 17.459 tỷ đồng, tăng 50% so với cùng kỳ.Vietstock Lợi nhuận sau thuế đạt 523 tỷ đồng, tăng 165% — mức cao nhất gần 7 năm.VnExpress Riêng quý II niên độ, doanh thu lần đầu vượt mốc 10.000 tỷ đồng trong một quý, cho thấy năng lực thi công đang được đẩy lên mức chưa từng có.

Điều đáng chú ý trong BCTC là tốc độ hoàn thành kế hoạch: chỉ sau 6 tháng, Coteccons đã đạt 58% kế hoạch doanh thu và 75% mục tiêu lợi nhuận cả năm. Mục tiêu cả niên độ là doanh thu 30.000 tỷ đồng và lãi ròng 700 tỷ đồng — nếu duy trì được đà này, khả năng vượt kế hoạch là hoàn toàn khả thi.

Backlog kỷ lục 62.500 tỷ — "Của để dành" cho 2 năm tới

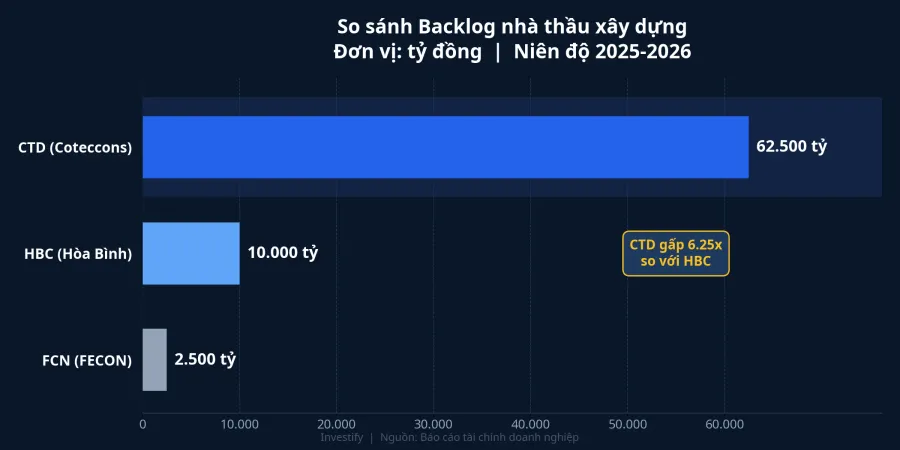

Điểm sáng quan trọng nhất không phải lợi nhuận quá khứ, mà là giá trị backlog. Cuối quý II niên độ 2025-2026, backlog đạt 62.500 tỷ đồng — kỷ lục lịch sử, tương đương hơn 2 năm doanh thu hiện tại.VietnamBiz Riêng trong quý II, hợp đồng mới ký đạt 18.000 tỷ đồng — một con số cho thấy dòng việc vẫn đang đổ về với tốc độ rất nhanh.

Backlog đến từ nhiều nguồn đa dạng: hạ tầng sân bay Long Thành (liên danh CTD-CC1-FECON trúng gói thầu hơn 3.143 tỷ đồng), các dự án dân dụng lớn như Eaton Park (Gamuda Land), Ecopark Central Park Vinh, và chuỗi dự án công nghiệp của Sun Group tại Phú Quốc. Sự phân tán nguồn việc này giúp giảm rủi ro tập trung vào một mảng duy nhất.

Chu kỳ đầu tư công lớn nhất lịch sử đang hậu thuẫn

Coteccons không phải trường hợp cá biệt — toàn ngành đang hưởng lợi từ chu kỳ đầu tư công kỷ lục. Kế hoạch vốn đầu tư công năm 2026 vượt 1 triệu tỷ đồng, tăng khoảng 93.000 tỷ so với năm 2025.Báo Chính phủ Hai siêu dự án đang định hình lại bức tranh ngành xây dựng.

Sân bay Long Thành với tổng đầu tư 336.630 tỷ đồng đã hoàn thành khoảng 67%, mục tiêu khai thác thương mại nửa đầu năm 2026 với gần 15.000 kỹ sư và công nhân được huy động.Nhân Dân Bên cạnh đó, ngày 28/3/2026, dự án siêu cảng Liên Chiểu (Đà Nẵng) chính thức khởi động bến container trị giá hơn 2 tỷ USD, triển khai 3 giai đoạn đến 2036 với liên danh Hateco-APM Terminals (Hà Lan) làm nhà đầu tư.Báo Chính phủ

So sánh nhóm nhà thầu: CTD vượt trội

Nhìn vào con số so sánh giữa ba nhà thầu niêm yết lớn, khoảng cách của Coteccons là rõ ràng. CTD sở hữu backlog gấp 6,25 lần Hòa Bình (HBC) và gấp 25 lần FECON (FCN). Về kế hoạch doanh thu 2026, CTD đặt mục tiêu 30.000 tỷ so với 10.000 tỷ của HBC. Biên gộp của CTD đang cải thiện lên 4,3%, trong khi HBC vẫn chịu biến động mạnh do gánh nặng lãi vay đè nặng.CafeBiz

FCN (FECON) tuy quy mô nhỏ hơn nhiều nhưng có lợi thế riêng ở mảng nền móng kỹ thuật — biên gộp tốt hơn trung bình ngành tại các dự án sân bay và công nghiệp. Đây là cổ phiếu đáng theo dõi cho nhà đầu tư tìm kiếm beta cao trong nhóm hạ tầng.

Rủi ro cần theo dõi sát

Biên gộp của Coteccons đã cải thiện từ khoảng 3% (giai đoạn 2021-2022) lên 4,32% quý gần nhất, nhờ giá thép ổn định từ đỉnh 2022 và cơ chế định mức vật liệu mới. Tuy nhiên, nhà đầu tư không nên quá lạc quan mà bỏ qua các rủi ro thực tế.

Thứ nhất, tốc độ giải ngân đầu tư công vẫn là nút thắt lớn nhất. Dù kế hoạch vượt 1 triệu tỷ, tỷ lệ giải ngân 2 tháng đầu năm 2026 chỉ đạt 5,6% kế hoạch.TBTCVN Nếu giải ngân chậm, backlog dù lớn cũng khó chuyển hóa thành doanh thu đúng tiến độ. Thứ hai, giá dầu Brent trên 95 USD/thùng đang đẩy chi phí vận chuyển và nguyên vật liệu tăng, trực tiếp ảnh hưởng đến biên lợi nhuận vốn đã mỏng. Thứ ba, nhiều dự án lớn triển khai đồng thời đòi hỏi vốn lưu động dồi dào, trong khi thanh toán từ dự án nhà nước thường chậm. Cuối cùng, biên lợi nhuận ngành xây dựng Việt Nam chỉ dao động 3-5%, cạnh tranh đấu thầu hạn chế dư địa cải thiện đáng kể.

Góc nhìn đầu tư

Cổ phiếu CTD đang giao dịch quanh 81.400 đồng, với giá mục tiêu từ các công ty chứng khoán trong khoảng 83.000-110.000 đồng. Câu hỏi cốt lõi cho nhà đầu tư: tốc độ chuyển đổi backlog 62.500 tỷ thành doanh thu và lợi nhuận thực tế có đáp ứng kỳ vọng thị trường?

Trong bối cảnh sân bay Long Thành sắp khai thác và cảng Liên Chiểu vừa khởi động, nhóm cổ phiếu xây dựng hạ tầng xứng đáng nằm trong danh sách theo dõi — đặc biệt với nhà đầu tư đang tìm kiếm câu chuyện tăng trưởng ngoài bất động sản và ngân hàng. Con số không biết nói dối, nhưng thị trường thì luôn định giá dựa trên kỳ vọng tương lai.