Điều báo cáo không nói cho bạn: một doanh nghiệp kinh doanh tốt hoàn toàn có thể trở thành cái bẫy thanh khoản cho nhà đầu tư nhỏ lẻ. Và Dược Hậu Giang (HoSE: DHG) đang là minh chứng rõ ràng nhất.

DHG — "Blue-chip" dược phẩm bỗng dưng mất tư cách đại chúng

Ngày 25/3/2026, Công ty Cổ phần Dược Hậu Giang chính thức công bố không còn đáp ứng điều kiện công ty đại chúng theo Luật Chứng khoán 2019.MekongASEAN

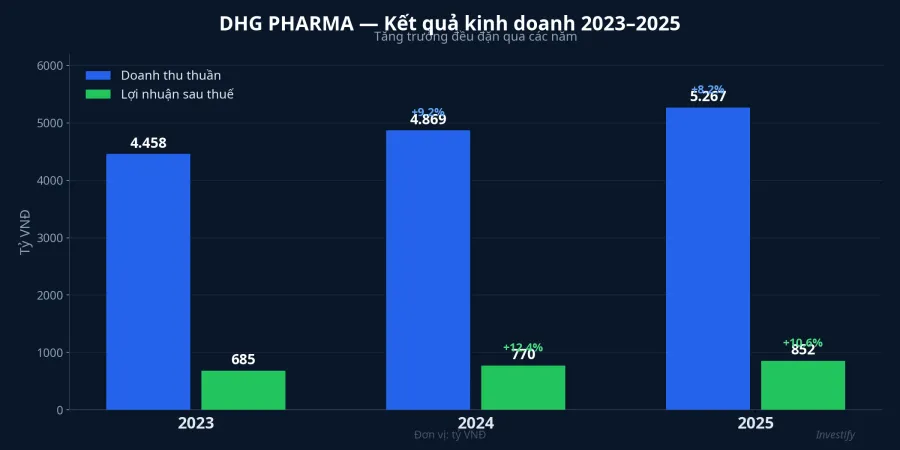

Nhìn vào con số, DHG không hề yếu: lợi nhuận sau thuế năm 2025 đạt 852 tỷ đồng, doanh thu vượt 6.000 tỷ đồng, cổ tức tiền mặt 100% — tức 10.000 đồng/cổ phiếu. Với giá cổ phiếu khoảng 100.800 đồng, đây là cổ phiếu được giới đầu tư dược phẩm ưa chuộng bậc nhất.

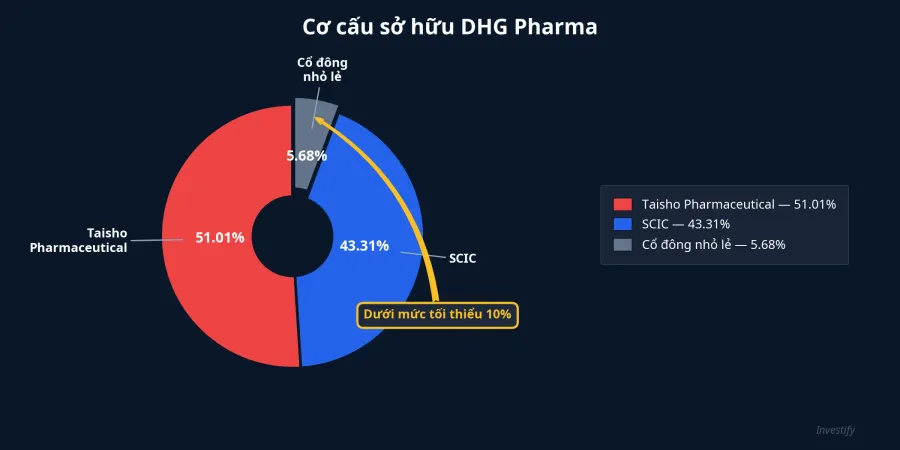

Nhưng ai đang chịu thiệt? Chính hơn 4.183 cổ đông nhỏ lẻ — những người chỉ nắm giữ vỏn vẹn 5,68% vốn, thấp hơn nhiều so với mức tối thiểu 10% mà luật yêu cầu.

Taisho thâu tóm DHG: Hành trình 10 năm bóp nghẹt free-float

Rủi ro thực sự nằm ở quá trình thâu tóm âm thầm nhưng có hệ thống. Tập đoàn dược phẩm Taisho Pharmaceutical (Nhật Bản) — hơn 100 năm tuổi — đã kiên nhẫn nâng sở hữu tại DHG qua ba giai đoạn lớn:

- Tháng 7/2016: Taisho rót khoảng 100 triệu USD mua 24,44% cổ phần DHG, với giá cao hơn 20–30% so với thị trường.VnExpress

- Năm 2018: Nâng sở hữu lên 32% sau khi DHG nới room ngoại.

- Năm 2019: Chào mua công khai thêm 20,6 triệu cổ phiếu, đưa tỷ lệ vượt 50,78%. DHG chính thức trở thành công ty con của tập đoàn Nhật.

Trong suốt quá trình này, SCIC duy trì 43,31% và không thoái vốn. Theo chiến lược 2026–2030, SCIC vẫn giữ nguyên tỷ lệ tại DHG. Chính sự "khóa chặt" của hai cổ đông lớn đã bóp nghẹt tỷ lệ cổ phiếu lưu hành tự do xuống mức đáng báo động.

Hệ quả pháp lý: 1 năm để cứu vãn hoặc rời sàn

Theo Điều 32 Luật Chứng khoán 2019, công ty đại chúng phải có tối thiểu 10% cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ. DHG chỉ đạt 5,68%.

Doanh nghiệp có tối đa 1 năm để khắc phục. Nếu thất bại, hậu quả là:

- Hủy tư cách đại chúng

- Hủy niêm yết trên HoSE

- Chấm dứt nghĩa vụ công bố thông tin

DHG cho biết đang phối hợp với Taisho và SCIC xây dựng phương án khắc phục, dự kiến thảo luận tại ĐHĐCĐ ngày 21/4/2026. Nhưng câu hỏi đặt ra: liệu hai cổ đông nắm 94,32% vốn có thực sự muốn giải bài toán này?

Cổ đông nhỏ lẻ — "Hành khách không có ghế"

Nếu DHG bị hủy niêm yết, hơn 4.000 cổ đông sẽ đối mặt với ba rủi ro nghiêm trọng:

- Thanh khoản đóng băng: Cổ phiếu rời sàn tập trung, việc mua bán gần như bất khả thi.

- Mất quyền tiếp cận thông tin: Doanh nghiệp không còn nghĩa vụ công bố báo cáo tài chính định kỳ.

- Quyền biểu quyết bị vô hiệu hóa: Với 94,32% trong tay hai cổ đông lớn, mọi nghị quyết đều do họ quyết định.

Nghịch lý đau lòng: DHG vẫn kinh doanh xuất sắc — doanh thu thuần 5.267 tỷ đồng, lợi nhuận tăng 9,4%Kinh tế Đô thị, mục tiêu 2026 đạt 1.007 tỷ đồng lợi nhuận trước thuế. Nhà đầu tư bị đẩy ra rìa không phải vì doanh nghiệp kém — mà vì nó quá hấp dẫn đến mức bị thâu tóm triệt để.

Làn sóng mất tư cách đại chúng đang lan rộng

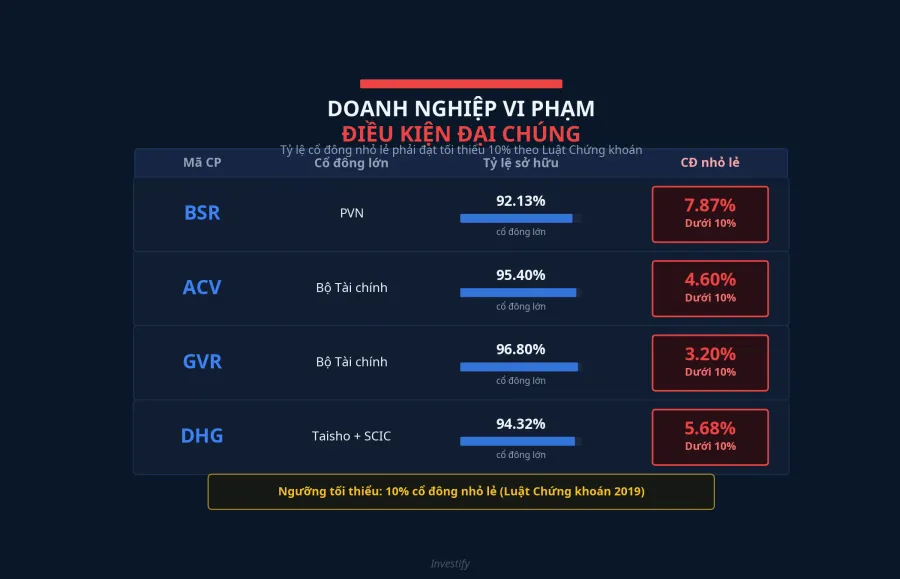

DHG không phải trường hợp duy nhất. Trong tháng 3/2026, hàng loạt doanh nghiệp lớn cũng rơi vào tình trạng tương tựDân Việt:

- Lọc hóa dầu Bình Sơn (BSR): PVN sở hữu 92,13%, hơn 56.000 cổ đông đối mặt nguy cơ mất thanh khoản.Znews

- Cảng Hàng không Việt Nam (ACV): Bộ Tài chính nắm 95,4%.

- Cao su Việt Nam (GVR): Bộ Tài chính sở hữu 96,8%.

- BIDV (BID): Ngân hàng Nhà nước 79,7%, KEB Hana Bank 14,8%.

UBCKNN đã tiến hành rà soát diện rộng, cho thấy đây là vấn đề mang tính hệ thống chứ không phải chuyện riêng của một vài doanh nghiệp.

Phương án khắc phục: Bài toán gần như vô nghiệm

Để đưa tỷ lệ cổ đông nhỏ lẻ từ 5,68% lên trên 10%, cần ít nhất một cổ đông lớn bán ra khoảng 4,32% vốn. Nhưng:

- SCIC bán bớt? Phù hợp chủ trương thoái vốn nhà nước, nhưng chiến lược 2026–2030 chưa đưa DHG vào danh sách thoái vốn.

- Taisho bán bớt? Khó xảy ra khi đã bỏ hàng trăm triệu USD suốt 10 năm để đạt tỷ lệ chi phối.

- Phát hành thêm cổ phiếu? Sẽ pha loãng sở hữu và cần sự đồng thuận của cả hai bên — điều gần như không xảy ra.

Bài học rút ra cho nhà đầu tư

Câu chuyện DHG là lời cảnh tỉnh rõ ràng: doanh nghiệp tốt không đồng nghĩa với khoản đầu tư an toàn. Khi cổ đông lớn thâu tóm đến mức bóp nghẹt free-float, cổ đông nhỏ lẻ trở thành "hành khách không có ghế" trên chuyến bay của chính mình.

Nếu bạn đang nắm giữ cổ phiếu có tỷ lệ sở hữu nước ngoài hoặc nhà nước trên 80%, hãy tự hỏi: liệu mình có thực sự sở hữu thứ gì, hay chỉ đang ngồi trên chiếc ghế sắp bị rút đi?