Tăng trưởng sản lượng không phải lúc nào cũng đi cùng tăng trưởng lợi nhuận. Với ACV, đây là bài học khá điển hình cho nhà đầu tư mới: một doanh nghiệp hạ tầng có thể đón nhiều khách hơn, vận hành nhiều tài sản hơn, nhưng vẫn chấp nhận một năm lợi nhuận thấp đi vì đang bước vào giai đoạn rót vốn lớn.

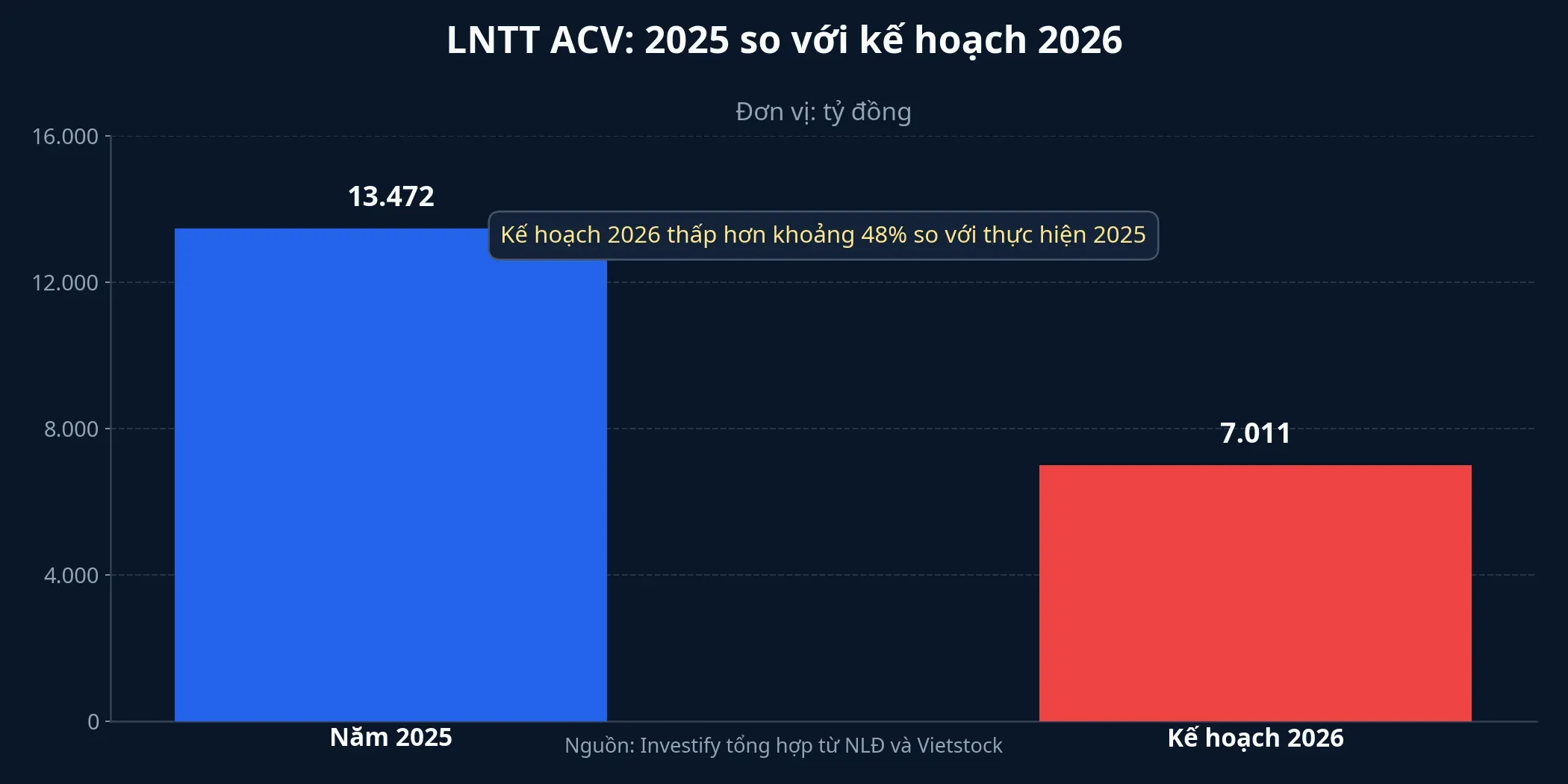

Tại ĐHĐCĐ ngày 19/6, ông Nguyễn Cao Cường, Chủ tịch HĐQT Tổng công ty Cảng hàng không Việt Nam - CTCP (ACV), là tâm điểm về mặt nhân sự. Nhưng phần quan trọng hơn nằm ở bộ số liệu đi cùng đại hội: ACV đặt mục tiêu phục vụ 126 triệu lượt hành khách trong năm 2026, doanh thu hợp nhất 21.141 tỷ đồng, trong khi LNTT kế hoạch chỉ còn 7.011 tỷ đồng.Vietstock Nói ngắn gọn, khách vẫn tăng nhưng lợi nhuận không còn đi cùng một nhịp.

Nhìn vào con số: Kế hoạch 2026 thấp đi ở đâu

Nếu đặt kế hoạch năm 2026 cạnh kết quả năm 2025, độ lệch hiện ra khá rõ. Năm trước, ACV phục vụ 120,3 triệu lượt hành khách, ghi nhận doanh thu 24.534 tỷ đồng và LNTT 13.472 tỷ đồng.NLĐ Bước sang năm nay, số khách mục tiêu vẫn tăng thêm gần 6 triệu lượt, nhưng LNTT kế hoạch lại thấp hơn gần một nửa so với mức thực hiện 2025.Vietstock

Với doanh nghiệp hạ tầng sân bay, kiểu chênh lệch này không nhất thiết nói lên sức cầu yếu. Sản lượng hành khách là đầu vào quan trọng, nhưng lợi nhuận còn phụ thuộc vào tốc độ khấu hao của tài sản mới, chi phí vận hành phát sinh và lượng tiền mặt bị hút ra cho các dự án đang thi công. Với F0, khác biệt cần nhớ là tăng trưởng hành khách phản ánh nhu cầu, còn tăng trưởng lợi nhuận mới phản ánh hiệu quả vốn.

Vì sao khách bay tăng chưa đủ để kéo lợi nhuận

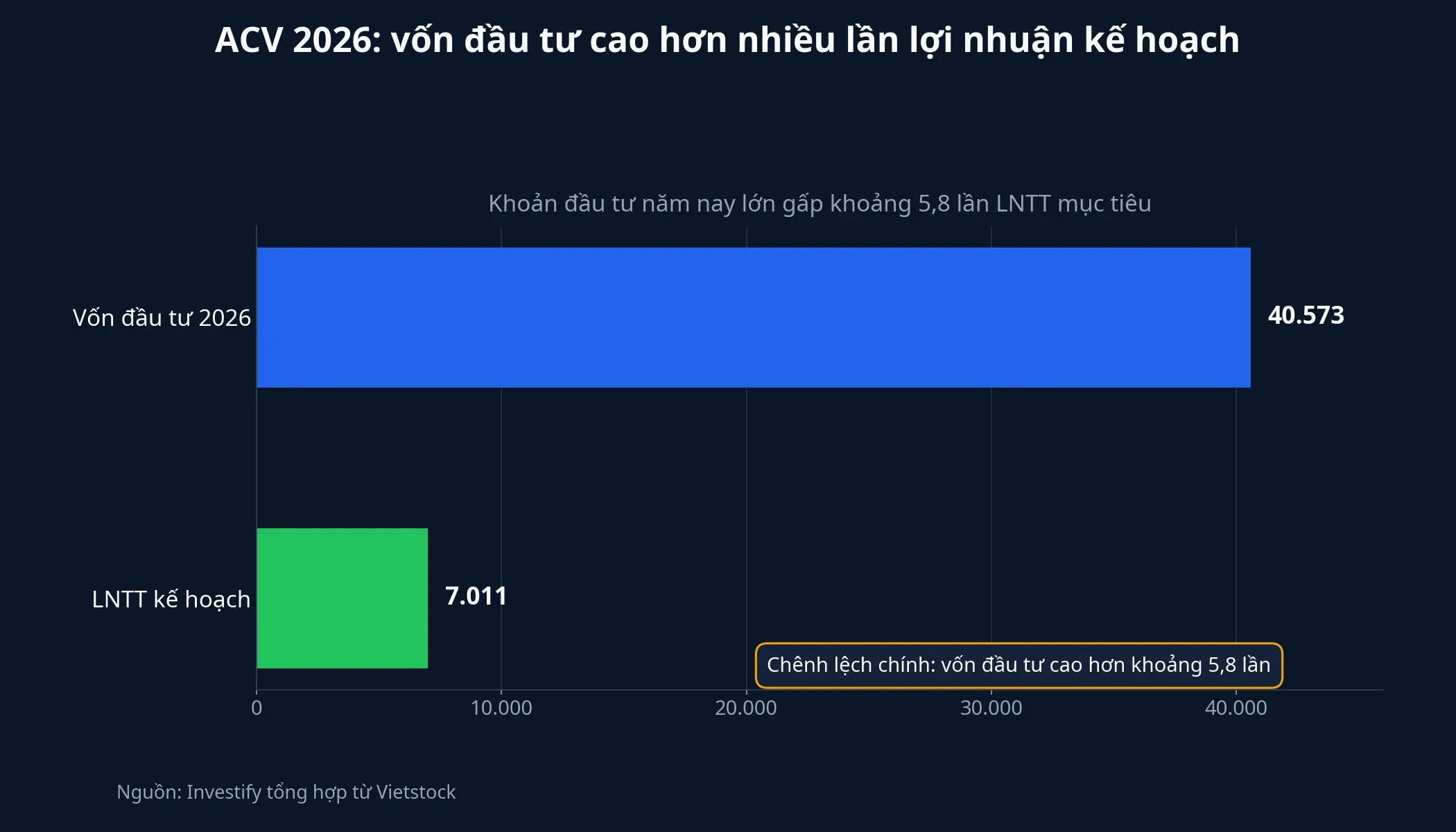

Ban lãnh đạo ACV nói khá rõ về phần áp lực chi phí. Năm 2026, doanh nghiệp dự kiến bố trí khoảng 40.573 tỷ đồng vốn đầu tư, trong khi tổng chi phí cả năm có thể tăng khoảng 60% khi các tài sản lớn như T3 Tân Sơn Nhất, T2 Nội Bài mở rộng và Long Thành bước vào giai đoạn hoàn thiện hoặc vận hành mạnh hơn.VietstockANTT

Nhìn vào tương quan này, có thể thấy năm 2026 không phải là năm ACV tối ưu hóa lợi nhuận ngắn hạn. Khi một công trình lớn chưa khai thác đủ công suất, chi phí thường đi vào báo cáo nhanh hơn doanh thu. Nói đơn giản, tiền đi ra trước, còn phần thu hồi vốn cần thêm thời gian để lấp đầy nhà ga và tăng chi tiêu trên mỗi hành khách.

Số liệu 6 tháng đầu năm cũng phản ánh sự lệch pha đó. ACV ước phục vụ 60,5 triệu lượt khách, tăng 6% so với cùng kỳ; doanh thu hợp nhất đạt 10.745 tỷ đồng, tương đương 51% kế hoạch năm; còn LNTT đạt 5.863 tỷ đồng, tương đương 84% kế hoạch.Vietstock Tỷ lệ hoàn thành 84% nhìn qua khá đẹp, nhưng bản chất của nó là kế hoạch lợi nhuận cả năm đã được đặt thấp từ đầu.

Phần tích cực là lợi nhuận trước thuế từ hoạt động sản xuất kinh doanh chính trong nửa đầu năm vẫn đạt 5.479 tỷ đồng, tăng 4% so với cùng kỳ và hoàn thành 70% kế hoạch năm.ANTT Điều đó cho thấy điểm nghẽn hiện nằm ở chu kỳ đầu tư mới, nơi chi phí tăng nhanh hơn khả năng chuyển hóa thành lợi nhuận kế toán trong cùng một năm.

Long Thành và các nhà ga mới: Tài sản lớn luôn cần thời gian

Trung tâm của câu chuyện vẫn là Long Thành. Dự án này có tổng mức đầu tư gần 337.000 tỷ đồng trên diện tích khoảng 5.000 ha; riêng giai đoạn 1 được thiết kế cho công suất 25 triệu hành khách mỗi năm.CafeF Chỉ trong quý I/2026, ACV đã giải ngân thêm khoảng 800 tỷ đồng cho dự án này, nâng tổng giá trị đầu tư xây dựng tại Long Thành lên hơn 35.000 tỷ đồng.CafeF

Đây là loại tài sản mà nhà đầu tư không thể đọc bằng tư duy quý sau phải thấy lãi ngay. Một sân bay mới không giống mở thêm một cửa hàng: quy mô vốn lớn hơn nhiều, thời gian chuẩn bị dài hơn, và hiệu quả chỉ tốt lên khi chuyến bay, hành khách, hàng hóa và dịch vụ phụ trợ cùng tăng theo.

Tín hiệu cân bằng của ACV là không phải tài sản mới nào cũng chỉ tạo áp lực. Theo thông tin tại đại hội, nhà ga T3 đã giúp giảm tải cho T1 tại Tân Sơn Nhất, còn T2 Nội Bài sau mở rộng đã nâng công suất nhà ga quốc tế lên 15 triệu khách mỗi năm. Tỷ lệ lấp đầy hiện đã vượt 70%, tức là đạt ngưỡng sinh lời của một nhà ga quốc tế theo cách lý giải từ lãnh đạo doanh nghiệp.Vietstock

Chu kỳ đầu tư hiện tại không chỉ có một vế là chi phí. Khi tài sản đi qua giai đoạn lấp đầy ban đầu, nó có thể mở thêm năng lực khai thác và cải thiện biên lợi nhuận trong những năm sau. Luận điểm tăng trưởng dài hạn của ACV chỉ đứng vững nếu quá trình đó diễn ra đúng tiến độ.

Doanh thu phi hàng không và bài toán giữ lại lợi nhuận

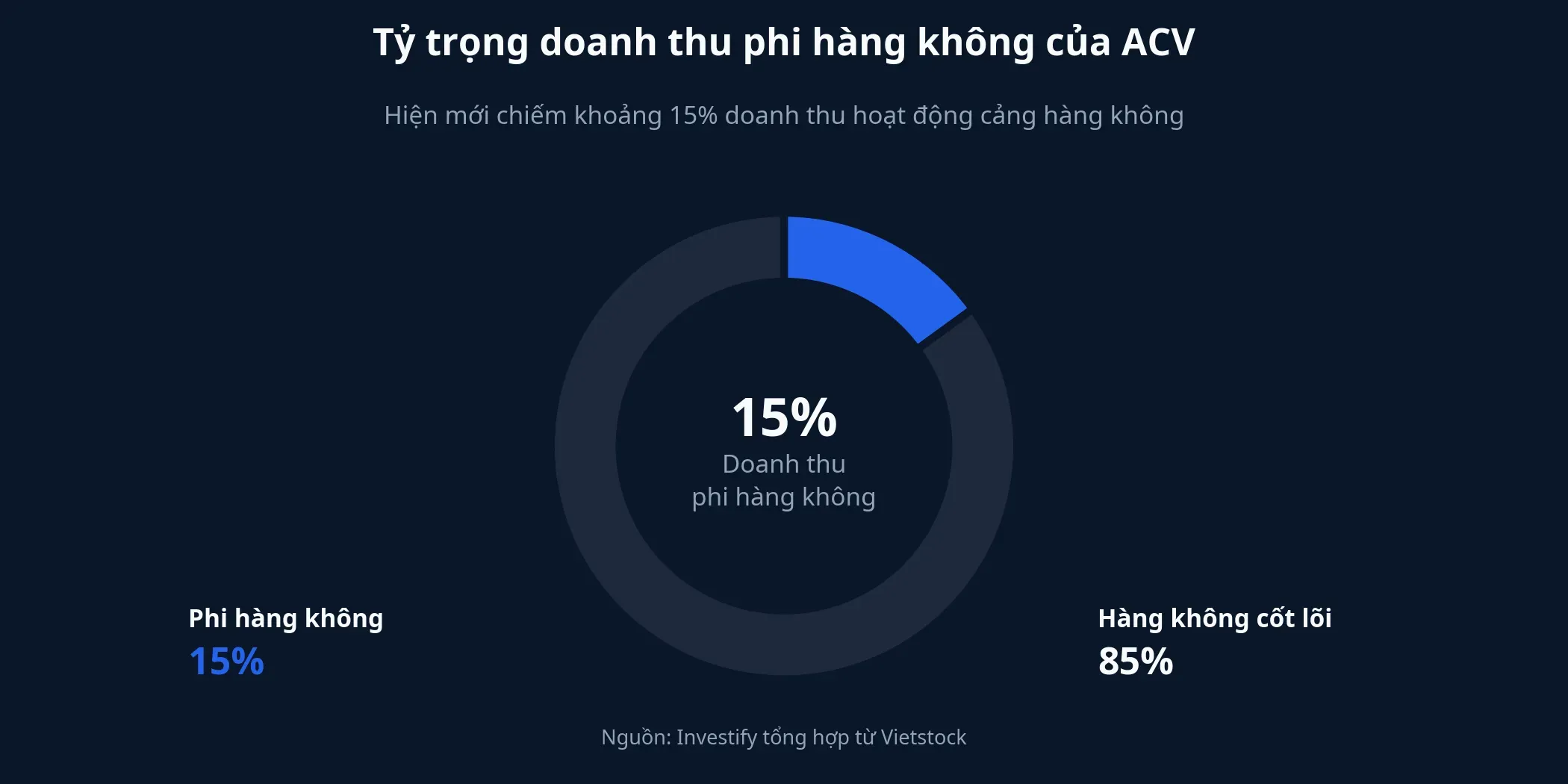

Một lớp dữ liệu khác cũng đáng theo dõi là doanh thu phi hàng không. Theo Vietstock, mảng này hiện mới chiếm khoảng 15% tổng doanh thu hoạt động cảng hàng không của ACV.Vietstock Phần còn lại vẫn dựa chủ yếu vào hoạt động hàng không cốt lõi.

Nhìn vào con số này, có thể hiểu vì sao câu chuyện ACV chưa chỉ là “khách đông hơn”. Ở các sân bay vận hành tốt, phần chi tiêu ngoài vé như mặt bằng thương mại, bán lẻ, quảng cáo, ăn uống và dịch vụ trong nhà ga thường có biên lợi nhuận hấp dẫn hơn. Nếu các nhà ga mới chỉ tăng lượng khách mà chưa kéo được doanh thu phi hàng không đi lên, hiệu quả vốn sẽ cải thiện chậm hơn.

Chính sách cổ tức cũng đang phản ánh đúng logic đó. Lãnh đạo ACV cho biết từ năm 2019 đến nay doanh nghiệp liên tục giữ lại lợi nhuận để phục vụ các dự án đầu tư lớn; tính đến cuối năm 2025, lợi nhuận chưa phân phối còn khoảng 12.684 tỷ đồng sau trích lập quỹ.Vietstock Doanh nghiệp đang trình phương án tăng vốn điều lệ thông qua cổ tức bằng cổ phiếu, còn khả năng quay lại cổ tức tiền mặt được đặt sau khi nhu cầu vốn hạ xuống.Vietstock

Với nhà đầu tư mới, đây là một đánh đổi cần hiểu cho rõ. Cổ đông của doanh nghiệp hạ tầng thường phải chấp nhận nhường dòng tiền ngắn hạn để đổi lấy năng lực khai thác lớn hơn về sau. Vì vậy, cách định giá ACV phải gắn với tốc độ đưa tài sản vào khai thác hiệu quả, thay vì chỉ nhìn vào lợi nhuận của riêng một năm.

Cách đọc ACV sau đại hội

Ở mức giá đóng cửa gần nhất 44.200 đồng/cp, ACV đang có vốn hóa khoảng 158,3 nghìn tỷ đồng. Thị trường vì vậy đang định giá một doanh nghiệp sở hữu vị thế hạ tầng rất đặc biệt đúng ở giai đoạn hiệu quả ngắn hạn bị nén bởi chi tiêu vốn lớn.

Vì vậy, thesis hợp lý hơn sau ĐHĐCĐ không phải là “ACV có Chủ tịch mới nên sẽ đổi câu chuyện”. Thesis hợp lý là ACV đang đi qua một giai đoạn lợi nhuận kế toán co lại vì đầu tư, trong khi nền nhu cầu hành khách vẫn còn tăng. Nếu Long Thành, T3 và T2 tiếp tục được lấp đầy đúng tiến độ, đồng thời tỷ trọng doanh thu phi hàng không cải thiện dần, phần lợi nhuận bị nén trong năm 2026 có thể là chi phí của một chu kỳ tăng trưởng dài hơn.

Ba tín hiệu cần theo dõi là tiến độ Long Thành, tốc độ lấp đầy thực tế tại các nhà ga mới và khả năng kéo doanh thu phi hàng không lên khỏi mặt bằng 15% hiện tại. Nếu ba biến số này đi chậm hơn kỳ vọng, phần tài sản mới sẽ tiếp tục tạo áp lực lên khấu hao và dòng tiền. Còn nếu chúng đi đúng quỹ đạo, năm 2026 có thể được nhớ đến như năm ACV hy sinh một phần lợi nhuận ngắn hạn để mua lấy dư địa tăng trưởng dài hơn.