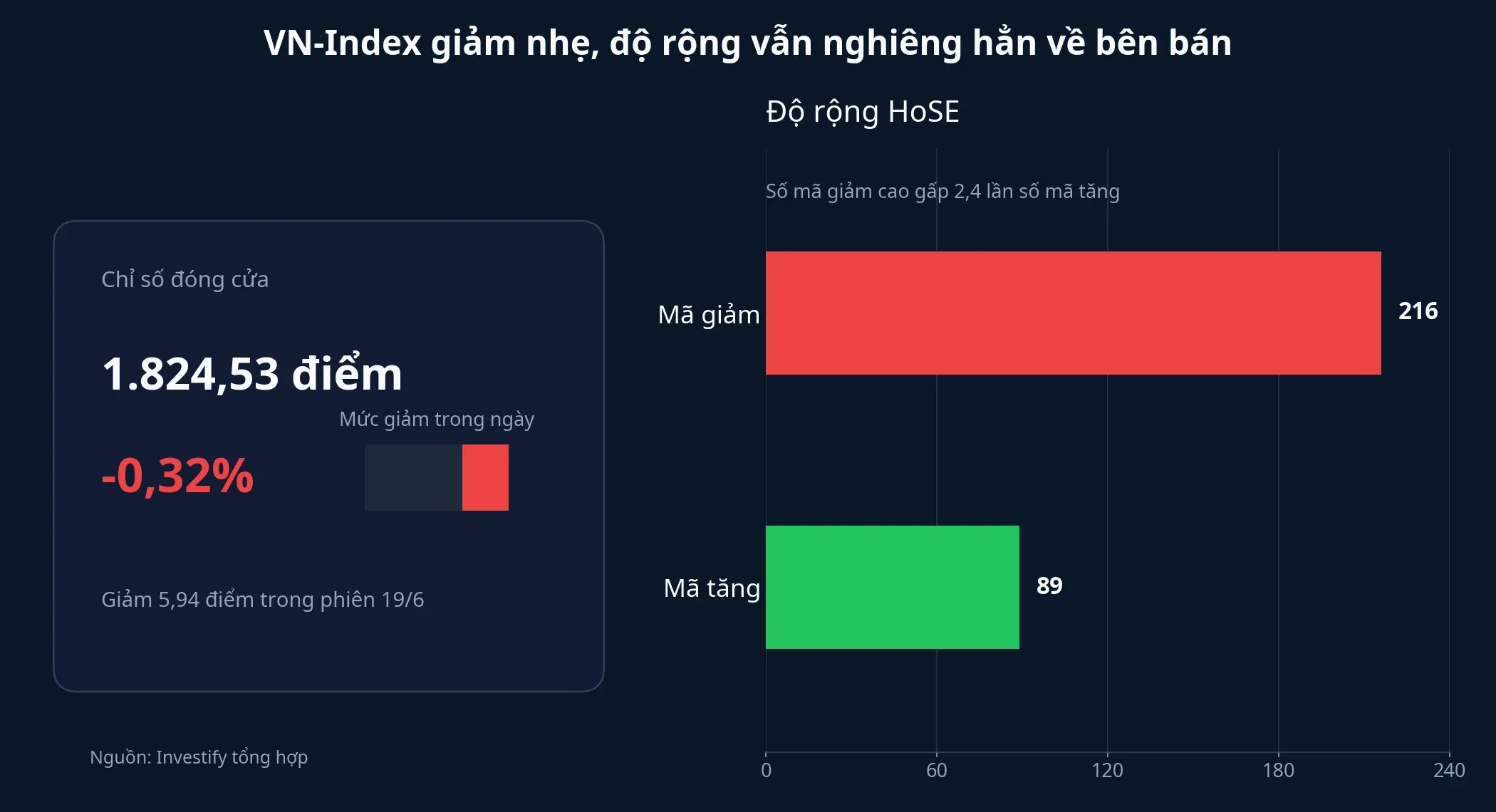

Phiên 19/6 là kiểu phiên rất dễ khiến F0 đọc sai bảng điện. VN-Index lùi về 1.824,53 điểm, giảm 5,94 điểm, tương đương 0,32%, trong khi toàn sàn HoSE có 216 mã giảm và chỉ 89 mã tăng. Trong bối cảnh đó, chỉ cần vài cổ phiếu địa ốc vốn hóa lớn giữ được sắc xanh là cảm giác “tiền đang quay lại bất động sản” lập tức xuất hiện.

Nhưng giữ nhịp không đồng nghĩa với vào sóng. Điều thị trường cho thấy trong phiên này là dòng tiền vẫn còn quan tâm đến nhóm địa ốc, song nó đang đi theo hướng chọn lọc rất mạnh: bám vào cổ phiếu có vai trò neo chỉ số, theo dõi doanh nghiệp có câu chuyện tái cấu trúc rõ ràng, và thăm dò các mã còn kỳ vọng bàn giao ở các năm sau. Cả ba mạch đó đều đáng chú ý, nhưng chưa mạch nào đủ rộng để đại diện cho toàn ngành.

Giữ nhịp khác với vào sóng

Bạn có thể hiểu đơn giản thế này: một nhóm ngành chỉ thực sự vào sóng khi sắc xanh không còn nằm ở vài cái tên quen thuộc, mà bắt đầu lan sang phần còn lại của rổ cổ phiếu. Phiên 19/6 chưa cho thấy điều đó.

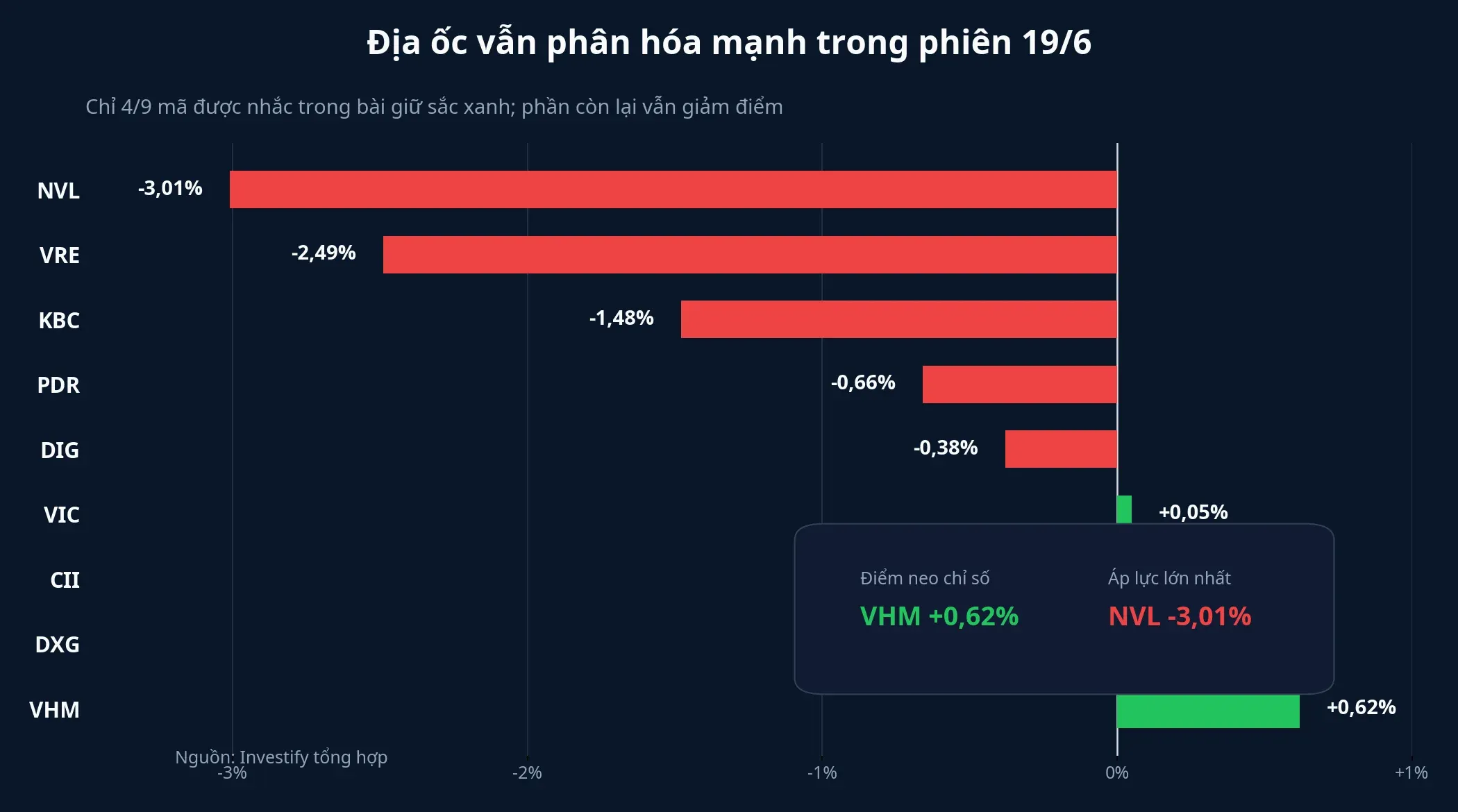

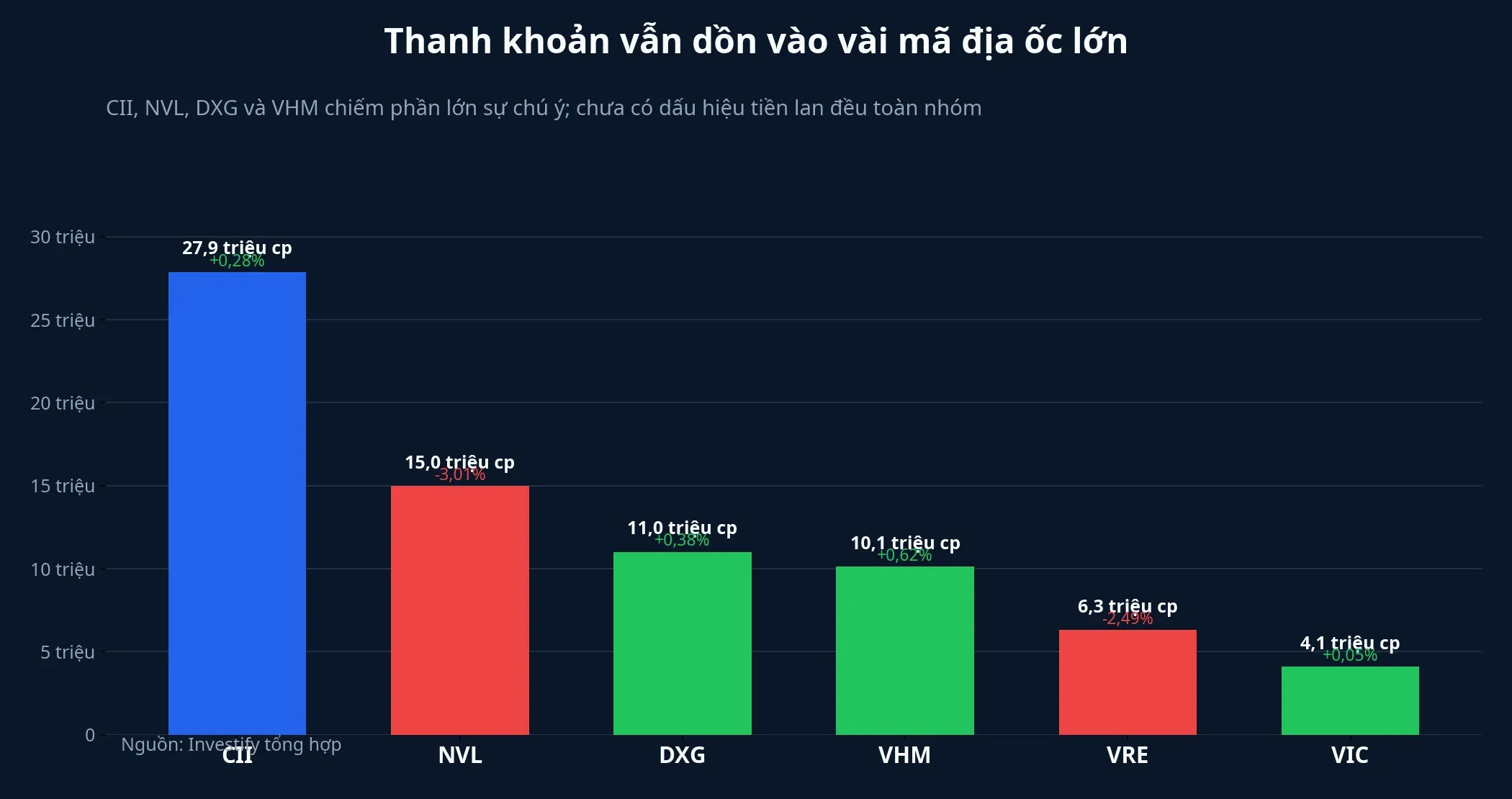

VHM là ví dụ rõ nhất. Cổ phiếu này đóng cửa ở 145.300 đồng, tăng 0,62% với hơn 10,1 triệu cổ phiếu khớp lệnh. Mức tăng dưới 1% tự nó không phải cú bứt phá, nhưng với quy mô vốn hóa lớn, VHM đủ sức tạo cảm giác cả nhóm bất động sản vẫn đang có lực đỡ. VIC cũng có vai trò tương tự khi chốt phiên ở 205.500 đồng, tăng 0,05% sau khi vừa có một phiên 18/6 bật khá mạnh. Đây là trạng thái giữ giá, không phải kéo cả nhóm đi lên.

Ở chiều ngược lại, phần còn lại của bức tranh nói chuyện khác. VRE giảm 2,49%, NVL giảm 3,01%, KBC giảm 1,48%, còn PDR và DIG cùng đóng cửa dưới tham chiếu. Nếu chỉ nhìn hai mã vốn hóa lớn hoặc chỉ nhìn chỉ số ngành, nhà đầu tư rất dễ bỏ qua thực tế rằng áp lực bán vẫn hiện diện ở nhiều cổ phiếu địa ốc khác.

Nhìn vào con số, đây là một bức tranh phân hóa chứ chưa phải đồng thuận. Trong 9 cổ phiếu được nhắc nhiều nhất của nhóm, chỉ 4 mã tăng giá và mức tăng cũng khá mỏng. Khi số lượng mã giảm vẫn nhiều hơn số lượng mã tăng, cách đọc hợp lý hơn là tiền đang co cụm vào vài điểm tựa.

Dòng tiền đang chọn ba kiểu câu chuyện

Điều này ảnh hưởng đến ví tiền của bạn ở chỗ: nếu không tách được các lớp câu chuyện bên trong nhóm địa ốc, bạn rất dễ mua nhầm vào cảm giác. Cùng là cổ phiếu bất động sản, nhưng thị trường đang phản ứng với từng mã theo ba logic khác nhau. Một là logic neo chỉ số. Hai là logic tái cấu trúc. Ba là logic kỳ vọng lợi nhuận đến từ các năm bàn giao sau.

Với nhóm neo chỉ số, VHM và VIC là hai cái tên tiêu biểu nhất trong phiên 19/6. Những mã này không cần tăng quá mạnh để tạo ra hiệu ứng tâm lý tích cực cho cả nhóm, bởi nhà đầu tư thường nhìn chúng như “thước đo cảm xúc” của dòng tiền vào địa ốc. Khi trụ còn xanh, phần đông người cầm tiền dễ nghĩ rằng rủi ro đang dịu xuống, dù phần còn lại của nhóm chưa xác nhận điều đó.

Với nhóm tái cấu trúc, NVL là trường hợp đáng quan sát hơn là đáng đơn giản hóa. Trong cuộc trao đổi với Tuổi Trẻ, Tổng giám đốc Tập đoàn Novaland (NVL) Dương Văn Bắc cho biết doanh nghiệp đã bước sang năm thứ ba của quá trình tái cấu trúc, xem 2026 là năm cuối của mục tiêu này, đồng thời đã xử lý khoảng 70% dư nợ trái phiếu bán lẻ; phần còn lại vẫn đang tiếp tục xử lý.Tuổi Trẻ

Ông Bắc cũng nói Novaland dự kiến chào bán hơn 2.000 sản phẩm trong năm 2026, riêng TP.HCM khoảng 1.000 sản phẩm.Tuổi Trẻ Những thông tin này giải thích vì sao NVL vẫn nằm trong nhóm được theo dõi sát, dù cổ phiếu lại giảm 3,01% trong phiên 19/6. Nói cách khác, thị trường chưa bác bỏ câu chuyện hồi phục của Novaland, nhưng cũng chưa sẵn sàng trả tiền một chiều cho kịch bản đó.

Đây là chỗ F0 cần cẩn thận với suy luận nguyên nhân. Việc NVL còn thanh khoản lớn trong phiên có thể phản ánh kỳ vọng tái cấu trúc, nhưng cũng có thể đến từ giao dịch ngắn hạn hoặc từ việc dòng tiền đang thử phản ứng sau chuỗi tin tức mới. Dữ liệu trong bài chưa đủ để kết luận toàn bộ biến động giá của NVL đến từ câu chuyện tái cấu trúc, nên cách đọc an toàn hơn là: thị trường còn quan tâm, nhưng mức độ tin tưởng vẫn đang được kiểm tra.

Với nhóm kỳ vọng bàn giao, DXG là ví dụ điển hình. Báo cáo cập nhật của Vietcap dự báo LNST sau lợi ích cổ đông thiểu số năm 2026 của DXG đạt 239 tỷ đồng, tăng 4%, trước khi tăng lên 1,9 nghìn tỷ đồng trong năm 2027, chủ yếu nhờ kế hoạch bàn giao The Privé và đóng góp cao hơn từ Gem Sky World.Vietcap

Điểm đáng nhớ ở đây là thị trường không chỉ định giá hiện tại, mà còn thử định giá khả năng doanh nghiệp bàn giao được hàng trong tương lai. Vì vậy, mức tăng 0,38% của DXG trong phiên 19/6 không nói nhiều nếu đứng một mình. Đặt trong bối cảnh dự báo lợi nhuận 2027, nó phản ánh một câu hỏi lớn hơn: nhà đầu tư có chấp nhận trả tiền trước cho một chu kỳ bàn giao còn ở phía trước hay không.

Trường hợp DIG lại nhắc nhà đầu tư về lớp rủi ro của bảng cân đối kế toán. Theo VnEconomy, tính đến ngày 12/6/2026, DIC Corp mới giải ngân 715,38 tỷ đồng từ đợt phát hành thêm, còn 1.084,18 tỷ đồng chưa giải ngân. Cùng lúc, doanh thu thuần quý I/2026 giảm 5,41% xuống hơn 144,5 tỷ đồng và công ty vẫn lỗ ròng gần 10 tỷ đồng.VnEconomy

Tiền mặt chưa giải ngân không tự động là tin tốt. Điều cần hỏi là khoản tiền đó sẽ được dùng nhanh tới đâu, có thực sự gỡ áp lực tài chính hay chỉ kéo dài thêm thời gian chờ đợi. Bởi vậy, DIG giảm 0,38% trong phiên 19/6 là phản ứng hoàn toàn dễ hiểu: thị trường vẫn đòi thêm bằng chứng về khả năng chuyển tiền thành dự án, rồi chuyển dự án thành dòng tiền thật.

Tín hiệu đáng tin hơn nằm ở độ lan tỏa

Nếu phải rút gọn bài học của phiên 19/6 xuống một câu, thì câu đó là: đừng dùng một vài mã xanh để thay cho cả ngành. Bức tranh lớn cho thấy dòng tiền chưa rời khỏi địa ốc, nhưng nó vẫn hành xử rất kén chọn. Đây là điểm khác biệt quan trọng giữa “nhóm còn được chú ý” và “nhóm đã bước vào sóng tăng”.

Với nhà đầu tư mới, tín hiệu cần theo dõi ở phiên kế tiếp không phải chỉ là VHM hay VIC còn xanh hay không. Tín hiệu đáng tin hơn là độ lan tỏa: số mã tăng trong nhóm có mở rộng sang KDH, NLG, KBC, PDR hay DIG hay không; thanh khoản có còn tập trung ở vài cái tên lớn hay bắt đầu xuất hiện đồng thời ở nhiều mã; và NVL, DXG có giữ được lực mua sau khi tin tức ban đầu đã được phản ánh một phần vào giá hay chưa.

Luận điểm hợp lý nhất ở thời điểm này là bất động sản đang có lực đỡ cục bộ, chưa có bằng chứng đủ mạnh cho một nhịp tăng của cả ngành. Rủi ro lớn nhất với F0 không nằm ở việc bỏ lỡ một con sóng, mà nằm ở việc nhìn nhầm một nhịp co cụm thành một sự đảo chiều toàn diện. Yếu tố có thể thay đổi bức tranh này rất rõ: độ lan tỏa phải cải thiện thật sự, thay vì chỉ dựa vào vài trụ và vài câu chuyện riêng.