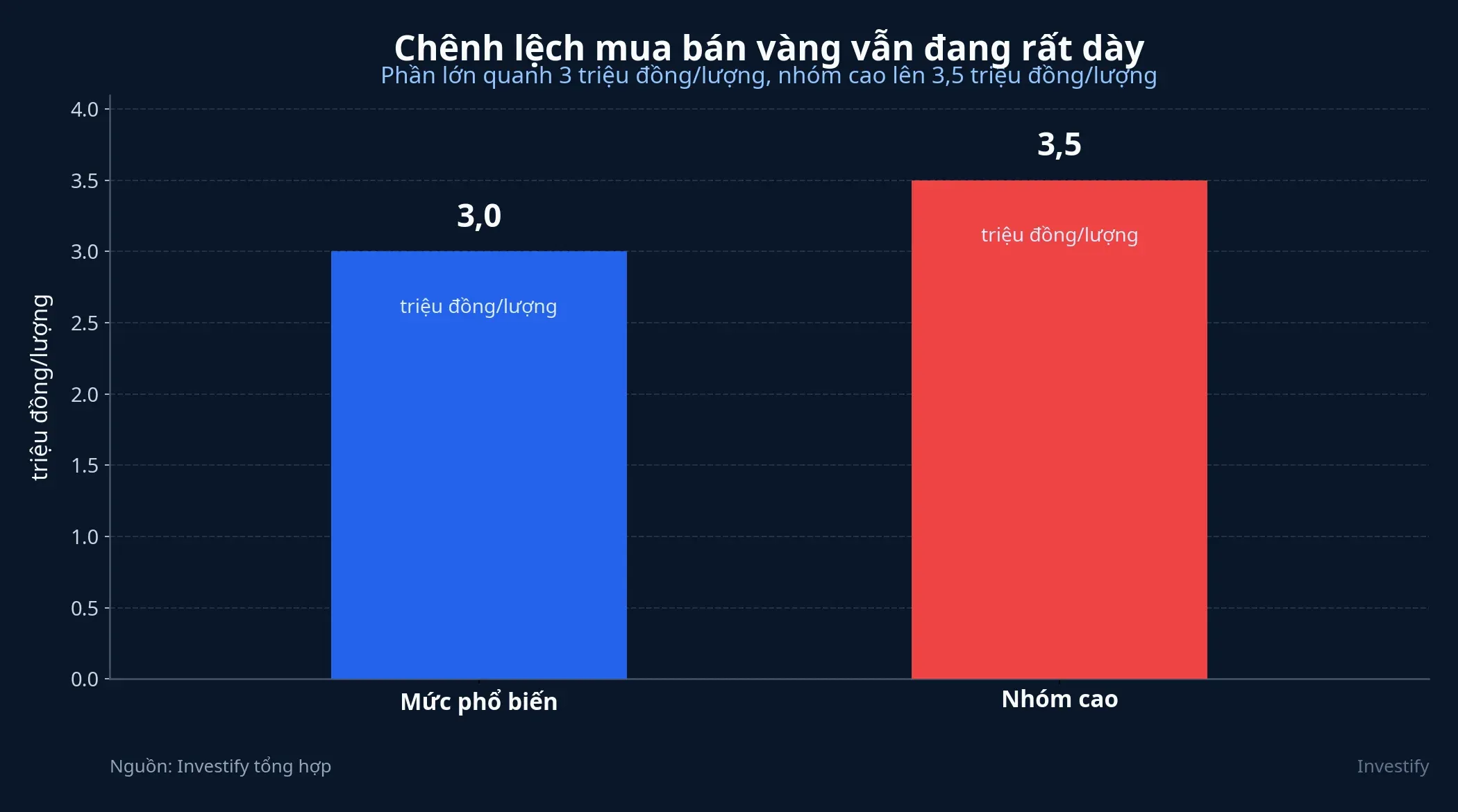

Giá vàng giảm không tự động làm người mua mới bớt rủi ro. Trong phiên 19/6, điều đáng chú ý không chỉ là bảng giá hạ nhiệt, mà là chênh lệch mua bán trên thị trường vật chất vẫn phổ biến quanh 3 triệu đồng/lượng, thậm chí có nơi lên 3,5 triệu đồng/lượng.VnEconomy

Bạn có thể hiểu đơn giản thế này: với vàng, rủi ro không chỉ đến từ việc giá tăng hay giảm, mà còn đến từ cách tài sản đó được mua, cất giữ và bán lại. Cũng trong ngày 19/6, câu chuyện ETF vàng được nhắc tới như một khả năng có thể kéo một phần vàng trong dân vào hệ thống quỹ. Điểm đáng quan tâm ở đây không phải là một sản phẩm mới có làm giá vàng tăng hay không, mà là nó có thể làm chi phí và rủi ro của người nắm giữ minh bạch hơn tới đâu.

Luận điểm của bài viết này khá rõ: nếu ETF vàng được triển khai đúng chuẩn, nó không xóa rủi ro giá vàng, nhưng có thể đổi vị trí của rủi ro, từ chỗ khó nhìn thấy ở khâu mua bán và lưu giữ sang những khoản phí và quy trình được công bố minh bạch hơn.

Rủi ro đầu tiên không nằm ở giá, mà ở chênh lệch

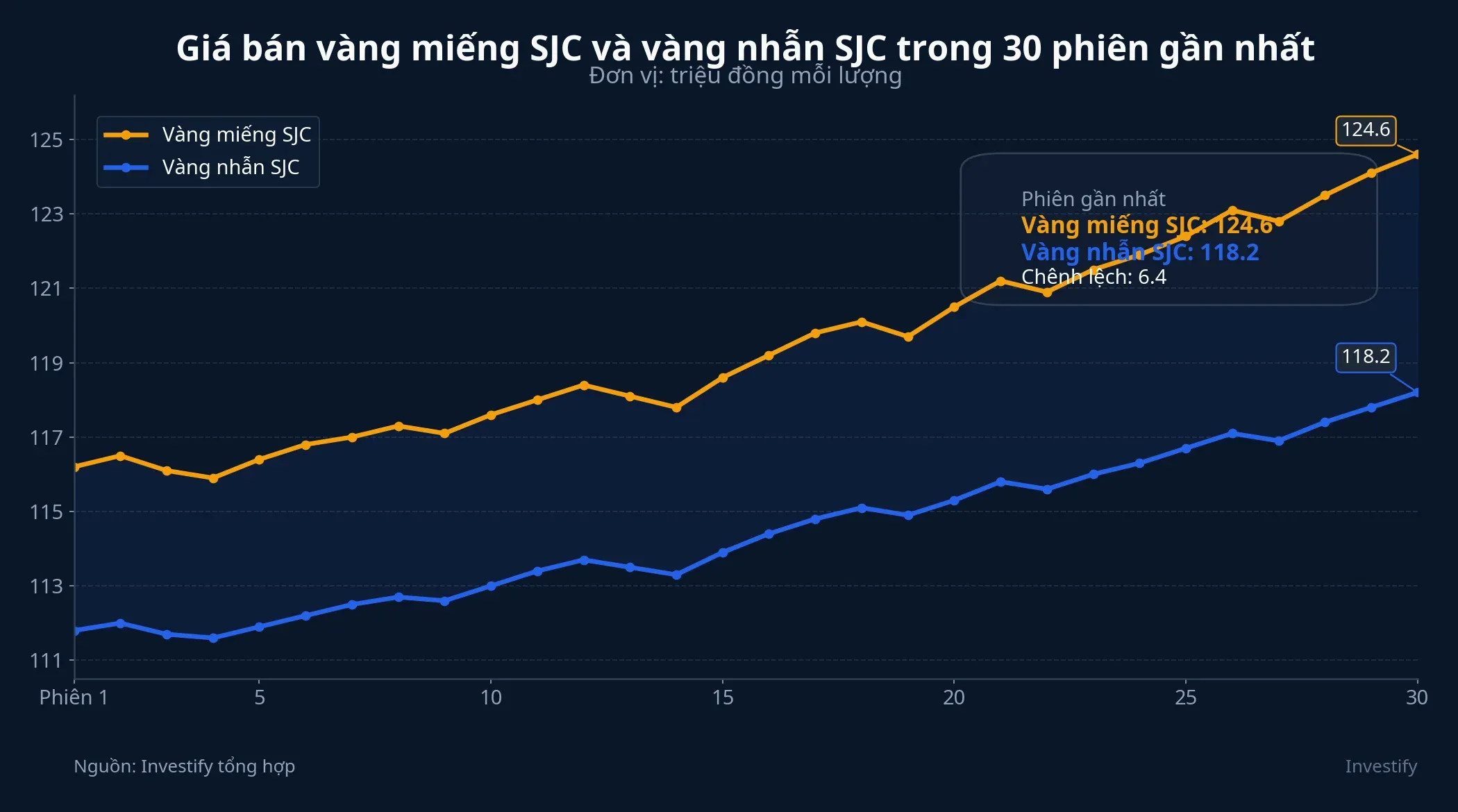

Theo VnEconomy, giá vàng miếng SJC tại các hệ thống lớn trong sáng 19/6 về vùng 143,7 - 146,7 triệu đồng/lượng. Dữ liệu nội bộ của Investify cũng ghi nhận giá bán vàng miếng SJC ngày 19/6 ở 146,7 triệu đồng/lượng, còn vàng nhẫn SJC ở 145,1 triệu đồng/lượng. Mức giá này thấp hơn đáng kể so với ngày trước đó, cho thấy thị trường đã có một nhịp điều chỉnh khá nhanh.VnEconomy

Nhưng khi chuyển từ góc nhìn “xem bảng giá” sang góc nhìn “mua thật rồi bán lại”, bức tranh đổi ngay. Cùng nguồn cho biết chênh lệch mua bán vàng miếng SJC và vàng nhẫn 9999 trong sáng 19/6 vẫn phổ biến quanh 3 triệu đồng/lượng. Một số doanh nghiệp như Bảo Tín Minh Châu, Bảo Tín Mạnh Hải và Ngọc Thẩm còn niêm yết chênh lệch vàng nhẫn ở mức 3,5 triệu đồng/lượng.VnEconomy

Điều này ảnh hưởng đến ví tiền của bạn theo cách rất trực diện. Nếu mua xong mà cần bán lại sớm, nhà đầu tư có thể lỗ ngay cả khi giá thế giới chưa biến động thêm, chỉ vì khoản chênh mua bán quá dày. Nói cách khác, người cầm vàng vật chất đang trả một loại “phí vào cửa” không ghi thành dòng riêng trên hợp đồng, nhưng vẫn hiện diện đầy đủ trong kết quả đầu tư.

Với nhà đầu tư mới, đây là điểm dễ bị bỏ qua nhất vì vàng vật chất tạo cảm giác an tâm rất mạnh. Cầm được và cất được nên nhiều người mặc định rủi ro phải thấp hơn. Thực tế, cảm giác an toàn đó thường đi kèm một chuỗi chi phí khác: chênh lệch mua bán, chi phí cất giữ, rủi ro mất mát, rủi ro kiểm định và cả khả năng cửa hàng nới biên mua bán khi thị trường biến động mạnh.

ETF vàng khác vàng vật chất ở chỗ nào

ETF vàng không phải là một phiên bản vàng “không rủi ro”. Bạn có thể hiểu đơn giản, đây là chứng chỉ quỹ giao dịch trên sàn, còn tài sản cơ sở của quỹ được thiết kế để bám theo giá vàng theo khuôn khổ pháp lý cho phép. Người mua không giữ miếng vàng trong tay; họ nắm một công cụ đầu tư giúp tiếp xúc với biến động giá vàng qua hạ tầng của thị trường vốn.

Khác biệt lớn nhất nằm ở cấu trúc vận hành. Với vàng vật chất, người mua phải tự lo đầu vào, đầu ra và nơi cất giữ. Với ETF vàng, những phần việc đó được chuyển sang cho quỹ, đơn vị lưu ký và hệ thống giao dịch. Đổi lại, nhà đầu tư mất cảm giác “cầm tận tay”, nhưng có cơ hội tiếp cận cấu trúc rõ hơn về phí, quy trình và giá giao dịch.

Ý tưởng này được nhắc đến trong bài phỏng vấn ngày 19/6 của Người Quan Sát. Bà Lương Thị Mỹ Hạnh, Giám đốc Quản lý tài sản khối trong nước Dragon Capital Việt Nam, cho rằng ETF vàng có thể đưa một phần vàng trong dân vào hệ thống quỹ, từ đó nối thói quen tích sản truyền thống với một cấu trúc đầu tư hiện đại hơn. Cùng bài viết cho biết thị trường hiện có hơn 60 quỹ mở và khoảng 20 quỹ ETF, nhưng danh mục giữa nhiều quỹ vẫn còn trùng lặp.

Minh bạch hơn không có nghĩa là rẻ hơn trong mọi tình huống

Ở các thị trường đã có sản phẩm tương tự, lợi ích của ETF vàng thường nằm ở khả năng chuẩn hóa giao dịch. Nhà đầu tư không phải tự lưu giữ vàng, không phải kiểm định từng miếng vàng khi mua lại, và cũng không phụ thuộc hoàn toàn vào bảng giá bán lẻ của từng doanh nghiệp. Đó là lợi ích về cấu trúc, không phải lời hứa lợi nhuận.State Street

SPDR Gold Shares, mã GLD, hiện có tài sản quản lý 138.959,40 triệu USD tính đến ngày 18/6/2026 và phí thường niên 0,40%. State Street cũng nêu rõ rằng với nhiều nhà đầu tư, chi phí mua GLD trên thị trường thứ cấp cùng chi phí vận hành của quỹ có thể thấp hơn chi phí mua, lưu giữ và bảo hiểm vàng vật chất trong tài khoản vàng thỏi truyền thống.State Street

iShares Gold Trust, mã IAU, có phí thường niên 0,25%, thấp hơn GLD ở góc nhìn chi phí quản lý quỹ.iShares Tuy nhiên, điều đó không có nghĩa mọi ETF vàng đều rẻ hơn vàng vật chất trong mọi hoàn cảnh. Người cầm vàng vật chất không thấy một dòng “phí quản lý” hiện ra mỗi năm, nhưng họ trả bằng chênh lệch mua bán và những chi phí ẩn khác. Người cầm ETF thì trả phí hiện ra rõ hơn, đổi lại họ giảm gánh nặng lưu giữ và có thể giao dịch qua sàn.

Vì vậy, đây là một phép đánh đổi chứ không phải một cuộc thay thế tuyệt đối. Nếu mục tiêu là tích trữ vật chất, vàng miếng hay vàng nhẫn vẫn có vai trò riêng. Nếu mục tiêu là đưa vàng vào danh mục đầu tư như một công cụ bám biến động giá, ETF vàng có thể là cấu trúc gọn hơn nếu được thiết kế minh bạch và vận hành đủ chặt.

Điều nhà đầu tư mới nên nhìn là cấu trúc rủi ro

Bức tranh lớn cho thấy câu hỏi đúng không còn là “giá đã giảm đủ chưa”. Câu hỏi đúng hơn là “mình đang trả tiền cho loại rủi ro nào”. Với vàng vật chất, khoản chi đó thường ẩn trong chênh lệch mua bán, khâu cất giữ và thời điểm bán lại. Với ETF vàng, khoản chi nhiều khả năng sẽ nằm ở phí quản lý, phí giao dịch và việc chấp nhận một cơ chế lưu ký tập trung hơn.

Chính vì thế, chưa có đủ dữ kiện để biến ETF vàng thành một câu chuyện tăng giá cho thị trường vàng. Bài viết ngày 19/6 của Người Quan Sát mới dừng ở mức nêu kỳ vọng hình thành sản phẩm và bàn về vai trò của nó với dòng vốn trong dân. Nói cách khác, đây là một ý tưởng đáng theo dõi về mặt cấu trúc thị trường, chưa phải một thay đổi pháp lý đã có hiệu lực.

Giá vàng giảm chưa đủ để nói rủi ro đã giảm, bởi với người mua thật, rủi ro còn nằm trong cách nắm giữ. Nếu ETF vàng được triển khai đúng chuẩn, nó có thể không làm vàng “an toàn hơn” theo nghĩa tuyệt đối, nhưng có thể làm chi phí và quy trình trở nên dễ nhìn hơn nhiều. Những tín hiệu đáng theo dõi trong thời gian tới là: sản phẩm có được mô tả rõ cơ chế bám giá hay không, đơn vị lưu ký là ai, và biểu phí có minh bạch đến mức nhà đầu tư cá nhân có thể tự so sánh với vàng vật chất hay không.