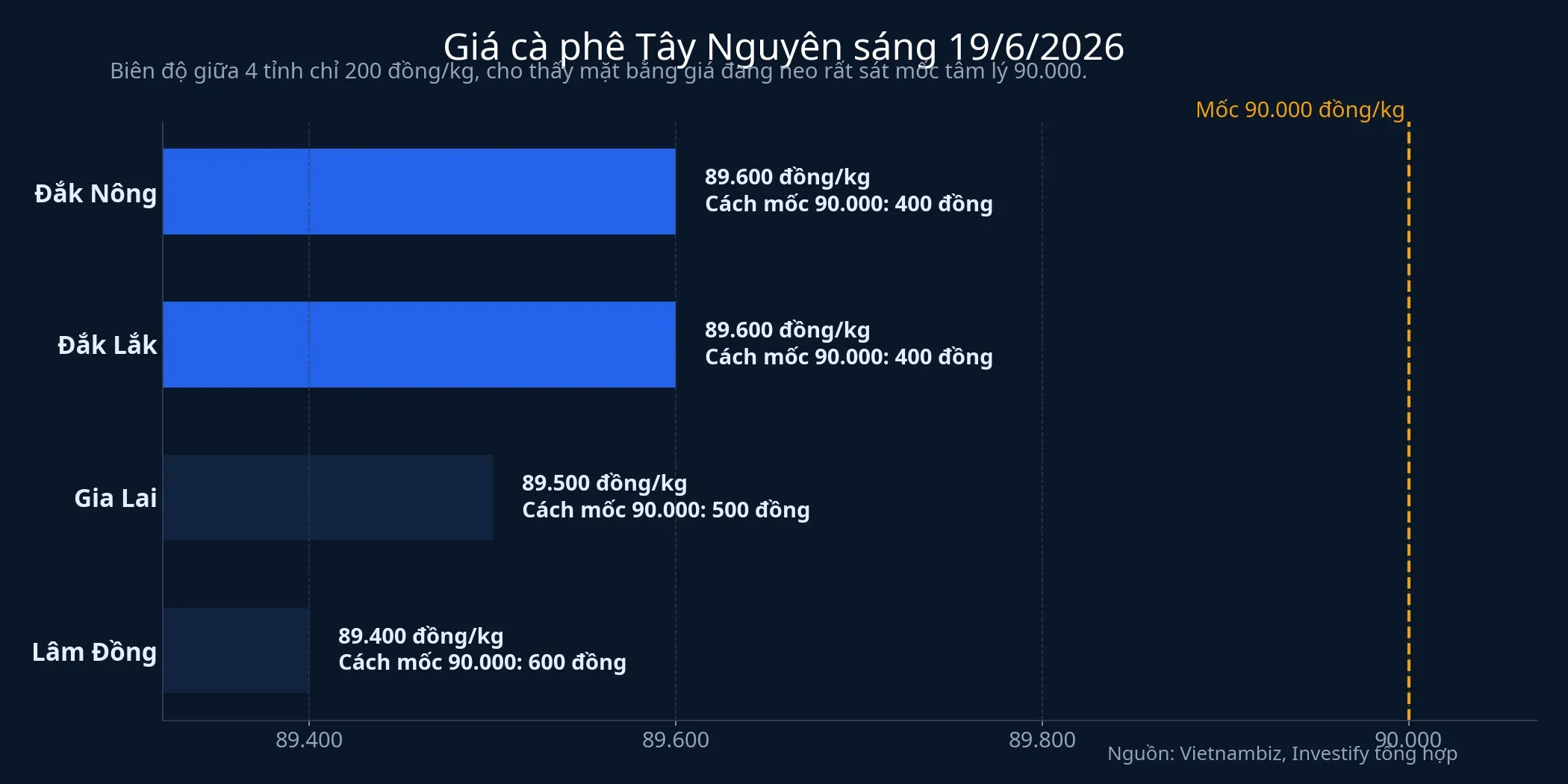

Giá cà phê Tây Nguyên sáng 19/6 đứng rất gần mốc 90.000 đồng/kg, với Đắk Lắk và Đắk Nông cùng ở 89.600 đồng/kg, Gia Lai 89.500 đồng/kg và Lâm Đồng 89.400 đồng/kg.Vietnambiz Nếu chỉ nhìn tiêu đề “Brazil vào vụ mới”, nhiều người sẽ kỳ vọng giá trong nước phải hạ ngay. Nhưng thị trường hàng hóa không vận hành đơn giản như vậy.

Điều đang giữ giá không phải là một câu chuyện cảm tính. Nói đơn giản thì thị trường đang phân biệt rất rõ giữa “có thêm mùa vụ trên giấy” và “có thêm hàng thật để giao ngay”. Khi bên mua vẫn cần lấp đơn, còn hàng giao ngay chưa chảy ra đủ nhanh, mặt bằng giá nội địa có thể tiếp tục neo cao dù phía bên kia bán cầu đã bắt đầu thu hoạch.

Với nhà đầu tư mới, đây là một bài học khá quan trọng. Giá hàng hóa thường không đi theo một đường thẳng từ kỳ vọng sang hiện thực. Nó đi qua một đoạn trung gian gồm tiến độ thu hoạch, khâu phơi sấy, chất lượng lô hàng và áp lực giao hàng của doanh nghiệp.

Mốc 90.000 nói gì về thị trường giao ngay

Biên độ giữa 4 tỉnh chỉ 200 đồng/kg, nhưng chính độ hẹp đó mới là chi tiết đáng chú ý. Khi Đắk Lắk, Đắk Nông, Gia Lai và Lâm Đồng cùng đứng sát nhau như vậy, thị trường đang phát tín hiệu rằng mức giá cao hiện nay không phải là một cú nhảy cục bộ ở một điểm mua nào đó, mà là một mặt bằng đang được chấp nhận trên diện rộng.Vietnambiz

Bạn có thể hiểu đơn giản thế này: nếu nguồn cung giao ngay thực sự thoải mái, bên mua sẽ có nhiều lựa chọn hơn và chênh lệch giữa các tỉnh thường dễ giãn ra. Ngược lại, khi các mức giá cùng neo sát mốc 90.000 đồng/kg, điều đó cho thấy thị trường đang khá đồng thuận rằng hàng sẵn để giao không dư dả.

Đây cũng là điểm dễ gây nhầm cho F0. Nhiều người quen nhìn bảng giá như nhìn bảng điện cổ phiếu, thấy giá đứng im thì nghĩ cung cầu đang cân bằng. Nhưng với cà phê vật chất, giá đứng sát một mốc tròn thường lại cho thấy cả người mua lẫn người bán đều đang dè chừng: bên bán chưa muốn nhả hàng sớm, còn bên mua chưa tin giá sẽ hạ mạnh ngay.

Vụ mới của Brazil chưa thành nguồn cung ngay

Lý do đầu tiên là Brazil vào vụ mới không tự động biến thành lượng hàng sẵn sàng đi ra thị trường trong cùng một nhịp. Reuters, qua bản tin dẫn lại trên Vietnambiz, cho biết mưa lớn trong ba ngày từ 11 đến 13/6 đã làm gián đoạn hoạt động thu hoạch tại một số vùng trồng cà phê ở Đông Nam Brazil, trong đó có Minas Gerais, đồng thời làm tăng rủi ro với khâu phơi và chất lượng hạt.Vietnambiz

Điều này quan trọng vì thị trường không chỉ hỏi “Brazil có vụ mới chưa”, mà còn hỏi “hàng mới có ra đều không”. Một vụ mùa lớn về lý thuyết vẫn có thể đi chậm trong thực tế nếu thời tiết làm gián đoạn nhịp thu hoạch và xử lý sau thu hoạch. Với cà phê, chậm vài ngày ở giai đoạn này còn đụng đến độ ẩm, chất lượng và khả năng thương mại hóa của lô hàng.

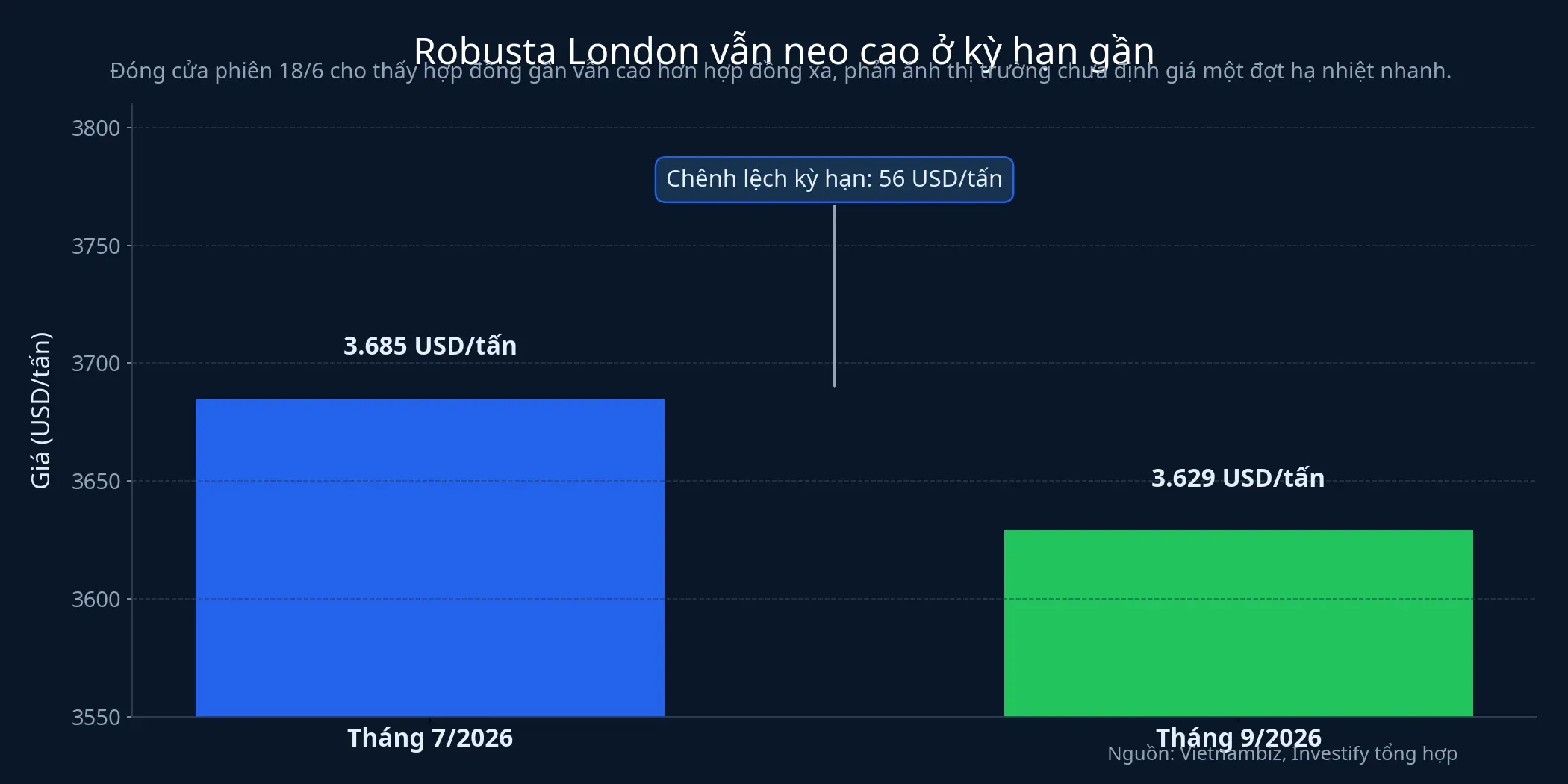

Đó là lý do phần thị trường đang nhìn vào hợp đồng gần thay vì chỉ đọc các dự báo mùa vụ. Trong bản tin ngày 19/6, Vietnambiz ghi nhận hợp đồng Robusta London kỳ hạn tháng 7/2026 đóng cửa phiên 18/6 ở 3.685 USD/tấn, còn hợp đồng tháng 9/2026 ở 3.629 USD/tấn.Vietnambiz

Khoảng chênh 56 USD/tấn giữa kỳ hạn gần và kỳ hạn xa không phải là một con số kịch tính, nhưng nó kể đúng câu chuyện thị trường đang nghĩ gì. Nếu bên mua thật sự tin nguồn cung Brazil sẽ nhanh chóng làm nguội giá, hợp đồng gần thường khó giữ khoảng cách cao hơn như vậy. Hiện tại, thị trường vẫn để lại một phần bù cho rủi ro thiếu hàng ngay.

Nói gọn hơn, cà phê chưa phản ứng với vụ mới theo logic “thu hoạch bắt đầu thì giá phải giảm”. Khi thị trường còn chưa thấy hàng ra đúng lúc và đủ đều, giá nội địa Việt Nam chưa có lý do mạnh để rời xa vùng 90.000 đồng/kg.

Xuất khẩu vẫn buộc doanh nghiệp mua bù

Lớp thứ hai giữ giá là nhu cầu giao hàng từ phía doanh nghiệp xuất khẩu. Vietnam Agriculture cho biết trong 5 tháng đầu năm 2026, Việt Nam xuất khẩu 927,3 nghìn tấn cà phê, trị giá 4,23 tỷ USD. Khối lượng tăng 7,8% so với cùng kỳ, nhưng giá trị giảm 13,5%, trong khi giá xuất khẩu bình quân xuống còn 4.557 USD/tấn, giảm 19,7%.Vietnam Agriculture

Nhìn vào cụm số này, điều đáng nhớ không phải chỉ là xuất khẩu vẫn tăng về lượng. Điểm quan trọng hơn là doanh nghiệp vẫn phải đưa hàng ra thị trường trong bối cảnh giá bán bình quân thấp hơn cùng kỳ năm trước. Khi mức giá xuất khẩu giảm nhanh hơn mặt bằng giá mua trong nước, biên lợi nhuận rất dễ bị ép nếu doanh nghiệp chưa khóa được nguồn hàng từ sớm.Vietnam Agriculture

Với nhà đầu tư mới, đây là chỗ dễ hình dung nhất: doanh nghiệp xuất khẩu cà phê giống như người đã nhận đơn giao hàng nhưng vẫn còn phải đi gom thêm nguyên liệu. Nếu thị trường quốc tế hạ mạnh, họ mua bù dễ hơn. Nhưng nếu giá nội địa vẫn neo cao trong khi đối tác vẫn cần hàng đúng hạn, áp lực mua bù sẽ chuyển thẳng vào dòng tiền và biên lợi nhuận.

Tín hiệu nào cần theo dõi tiếp

Nếu phải rút gọn bài toán này về vài chỉ báo dễ theo dõi, tôi sẽ để nhà đầu tư mới nhìn vào ba điểm. Thứ nhất là hợp đồng Robusta London kỳ hạn gần. Nếu kỳ hạn tháng 7 tiếp tục giữ khoảng cách cao hơn kỳ hạn xa, thị trường vẫn đang trả tiền cho rủi ro giao hàng gần. Khi đó, giá cà phê trong nước sẽ khó hạ nhanh.

Thứ hai là thời tiết và nhịp thu hoạch ở Brazil. Ở giai đoạn này, thông tin quan trọng không còn là “vào vụ hay chưa”, mà là “vụ mới có ra hàng đều không”. Chỉ khi thị trường nhìn thấy tiến độ thu hoạch ổn định hơn và lo ngại về chất lượng giảm xuống, áp lực giảm giá mới có cơ sở chắc hơn.

Thứ ba là tương quan giữa xuất khẩu và giá bán bình quân của doanh nghiệp Việt Nam. Nếu khối lượng vẫn tốt nhưng giá bán tiếp tục giảm, thị trường sẽ càng quan tâm tới khả năng phòng hộ, tồn kho và nhịp mua bù. Đây không phải chi tiết dành riêng cho doanh nghiệp niêm yết. Nó là tín hiệu sớm cho thấy phần nào của chuỗi cà phê đang chịu sức ép nhiều hơn.

Thesis của bài này khá rõ: giá cà phê nội địa đang được giữ bởi độ mỏng của hàng giao ngay, chứ chưa bị đánh bật bởi kỳ vọng vụ mới từ Brazil. Rủi ro đảo chiều vẫn có, nhưng chỉ thực sự mạnh hơn nếu hai điều xảy ra cùng lúc: tiến độ thu hoạch Brazil thông suốt hơn và sàn London giảm rõ rệt ở kỳ hạn gần. Trước khi hai tín hiệu đó xuất hiện, vùng sát 90.000 đồng/kg vẫn là một mặt bằng có lý do để tồn tại.