Một thay đổi nhìn qua rất kỹ thuật vừa chạm vào chỗ nhạy nhất của hệ thống ngân hàng: bài toán dùng tiền gửi ngắn để nuôi các khoản vay dài. Ngày 17/6, Ngân hàng Nhà nước công bố dự thảo sửa đổi Thông tư 22/2019, trong đó đề xuất nâng tỷ lệ tối đa nguồn vốn ngắn hạn được dùng để cho vay trung và dài hạn từ 30% lên 40%.VietnamFinance

Điều quan trọng là đây mới là dự thảo, chưa phải quy định đã có hiệu lực. Vì vậy, cách đọc đúng không phải là ngân hàng đã được nới ngay, mà là nếu văn bản được ban hành, áp lực săn vốn dài hạn có thể dịu xuống và chi phí vốn có thể bớt căng hơn.CafeF

Tỷ lệ 30% thực ra đang khóa điều gì?

Bạn có thể hiểu đơn giản thế này: người gửi tiền thường chọn kỳ hạn ngắn hơn nhiều so với người đi vay mua nhà, làm dự án hay đầu tư máy móc. Ngân hàng vì thế luôn phải giải một bài toán lệch kỳ hạn, tức lấy nguồn tiền ngắn hơn để tài trợ cho tài sản có vòng đời dài hơn.

Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn được đặt ra để giới hạn mức lệch đó. Khi trần ở 30%, ngân hàng chỉ được dùng một phần nhất định của nguồn vốn ngắn hạn cho các khoản vay dài hơi. Muốn mở rộng tín dụng nhà ở, hạ tầng hay sản xuất có vòng quay dài, họ buộc phải kiếm thêm nguồn vốn dài hơn như tiền gửi kỳ hạn dài, chứng chỉ tiền gửi, trái phiếu ngân hàng hoặc vốn tự có.VietnamFinance

Vấn đề nằm ở chỗ vốn dài thường đắt hơn vốn ngắn. Khi nhiều ngân hàng cùng phải kéo tiền gửi dài hạn, lãi suất huy động ở các kỳ hạn đó dễ bị đẩy lên. Nói đơn giản thì chỉ tiêu an toàn này không chỉ là chuyện quản trị rủi ro, mà còn đi thẳng vào chi phí vốn và biên lợi nhuận của ngân hàng.CafeF

Vì sao mức 40% là một bước quay lại đáng chú ý?

Điểm đáng để ý là mức 40% không phải một con số mới xuất hiện lần đầu. Theo lộ trình cũ, tỷ lệ này từng ở 40% trong giai đoạn từ tháng 1/2020 đến hết tháng 9/2021, sau đó giảm về 37%, rồi 34%, trước khi chốt ở 30% từ ngày 1/10/2023.VietnamFinance

Nhìn vào chuỗi này, có thể thấy chính sách nhiều năm qua đi theo hướng siết dần rủi ro lệch kỳ hạn. Vì vậy, nếu dự thảo mới được ban hành, đây sẽ là một bước quay lại vùng 40% từng tồn tại trước đó, chứ không phải một cơ chế hoàn toàn mới.CafeF

Kênh truyền dẫn sang lãi suất và lợi nhuận

Nếu trần vẫn ở 30%, ngân hàng muốn đẩy cho vay trung và dài hạn sẽ thường phải tìm cách tăng nguồn vốn dài trước. Cách trực diện nhất là tăng lãi suất huy động ở các kỳ hạn dài hoặc phát hành giấy tờ có giá. Khi cuộc đua này diễn ra trên diện rộng, chi phí vốn của hệ thống khó giữ ở mức thấp.

Nếu trần được nâng lên 40%, áp lực đó có thể giảm bớt. Ngân hàng có thêm khoảng đệm để sử dụng nguồn vốn hiện có, thay vì phải trả giá cao hơn cho mọi đồng vốn dài hạn. Đây không phải là bảo đảm chắc chắn rằng lãi suất huy động sẽ giảm, nhưng nó tạo điều kiện để mặt bằng dài hạn bớt bị kéo lên chỉ vì sức ép cân đối kỳ hạn.VietnamFinance

Tuy nhiên, lợi ích này luôn đi kèm một đánh đổi. Khi tỷ lệ cao hơn, ngân hàng được phép dùng nhiều vốn ngắn hạn hơn cho các tài sản dài hạn hơn. Nếu quản trị dòng tiền không chặt, áp lực thanh khoản sẽ lộ ra nhanh hơn khi lãi suất đảo chiều hoặc tiền gửi rút mạnh.

Lợi ích không chia đều cho toàn ngành

Đây là chỗ F0 rất dễ đọc thành tin tốt đồng loạt cho mọi cổ phiếu ngân hàng. Thực tế không đơn giản như vậy. Ngân hàng có tỷ trọng cho vay nhà ở, hạ tầng, bất động sản hoặc dự án đầu tư dài hạn lớn sẽ có động cơ sử dụng khoảng đệm mới nhiều hơn các ngân hàng thiên về vốn ngắn và cho vay vòng quay nhanh.

Nhưng ngay cả trong nhóm đó, lợi thế còn phụ thuộc vào cấu trúc tiền gửi. Nhà băng có nền tiền gửi bán lẻ ổn định, chi phí vốn thấp và ít phụ thuộc vào dòng tiền nhạy cảm với lãi suất sẽ tận dụng chính sách tốt hơn. Ngược lại, ngân hàng phải liên tục giữ khách bằng lãi suất hoặc phụ thuộc mạnh vào nguồn vốn biến động sẽ không thể biến việc nới trần thành lợi nhuận bền vững chỉ bằng một văn bản.

CafeF cũng cho biết dự thảo lần này còn điều chỉnh cách tính tiền gửi dùng cho tỷ lệ LDR. Cụ thể, tiền gửi không kỳ hạn của Kho bạc Nhà nước tiếp tục bị loại trừ, còn tiền gửi có kỳ hạn của Kho bạc sẽ chỉ bị loại trừ 80% số dư, hoặc theo một tỷ lệ khác do Thống đốc NHNN quyết định.CafeF

Điểm này không nên bị đọc quá rộng thành lợi thế chung cho cả ngành. Nó chủ yếu hỗ trợ hơn cho những ngân hàng có quy mô tiền gửi Kho bạc lớn trong cơ cấu nguồn vốn. Thông điệp quan trọng với nhà đầu tư là phải đọc chính sách ở cấp độ bảng cân đối, không chỉ ở cấp độ tin tức.

Phiên 17/6 cho thấy thị trường vẫn phân hóa

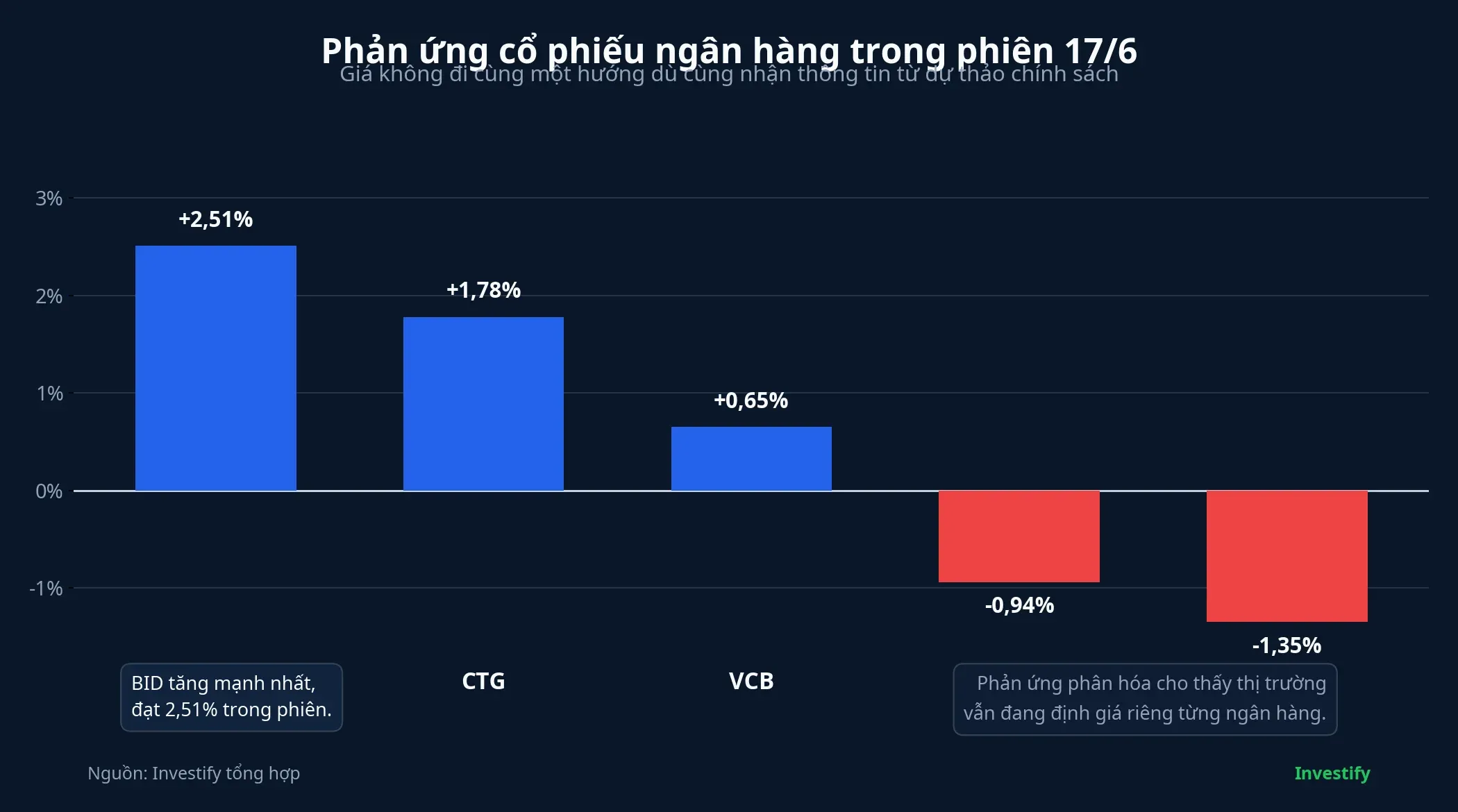

Diễn biến giá trong phiên 17/6 phản ánh khá rõ điều đó. VN-Index đóng cửa ở 1.806,20 điểm, giảm 0,10%. Trong nhóm ngân hàng lớn, BID tăng 2,51% lên 42.950 đồng/cổ phiếu, CTG tăng 1,78% lên 34.300 đồng, VCB tăng 0,65% lên 62.200 đồng; trong khi TCB giảm 0,94% xuống 31.450 đồng và ACB giảm 1,35% xuống 22.000 đồng.

Từ vài con số này, chưa thể kết luận mức tăng hay giảm của từng mã là hệ quả trực tiếp của dự thảo. Điều bằng chứng hỗ trợ rõ hơn là thông tin chính sách không tạo ra một phản ứng đồng đều cho cả nhóm, và điều đó phù hợp với bản chất lợi ích có chọn lọc của đề xuất này.

Nhìn rộng hơn, bảng điện cuối ngày cũng cho thấy nhóm tài chính không vận động như một khối thống nhất. Với nhà đầu tư mới, đây là lời nhắc rằng cùng một tin chính sách không có nghĩa mọi cổ phiếu trong cùng ngành sẽ được hưởng lợi như nhau.

Kết luận: thuận lợi thật, nhưng chỉ bền với ngân hàng có nền vốn chắc

Thesis của câu chuyện này khá rõ: nếu dự thảo được ban hành, áp lực huy động vốn dài hạn của ngân hàng có thể dịu xuống, và đó là một thuận lợi thực sự cho tăng trưởng tín dụng dài hạn. Nhưng phần lợi ích bền hơn sẽ nghiêng về các ngân hàng có cấu trúc huy động ổn định, chi phí vốn thấp và kỷ luật thanh khoản tốt, chứ không phải mọi nhà băng chỉ vì cùng đứng trong một ngành.

Vì vậy, thay vì hỏi mã nào hưởng lợi ngay, cách theo dõi hữu ích hơn là nhìn vào ba tín hiệu: tiến độ pháp lý của dự thảo, diễn biến lãi suất huy động kỳ hạn dài và chất lượng nguồn vốn của từng ngân hàng trong các báo cáo tới. Nếu ba tín hiệu đó cùng cải thiện, nới trần 40% có thể trở thành thay đổi đủ lớn để làm nhẹ gánh vốn dài cho một phần hệ thống. Nếu không, khoảng đệm mới sẽ chỉ là sự dễ thở tạm thời.