Nhật Bản vừa làm điều mà nhiều thị trường châu Á đã quen nghĩ là còn ở rất xa: đưa lãi suất ngắn hạn lên 1,0%, mức cao nhất kể từ năm 1995.BoJTrading Economics Bức tranh lớn cho thấy đây không chỉ là một quyết định tiền tệ của riêng Tokyo. Khi nền kinh tế từng đại diện cho giảm phát, đồng yên yếu và vốn rẻ kéo dài bắt đầu bình thường hóa mạnh hơn, cách nhà đầu tư định giá rủi ro ở châu Á cũng phải đổi theo.

Điều quan trọng là không nên đọc câu chuyện này theo kiểu “Nhật tăng lãi suất thì thị trường sẽ sốc ngay”. Ngân hàng Trung ương Nhật Bản chỉ nâng thêm 0,25 điểm phần trăm, từ 0,75% lên 1,0%.AP Nhưng trong bối cảnh Nhật đã duy trì lãi suất cực thấp suốt nhiều năm, mức 1,0% mang ý nghĩa của một mốc chế độ hơn là một nhịp kỹ thuật.

Từ lãi suất âm đến vùng dương

Muốn hiểu vì sao thị trường chú ý đến con số 1,0%, cần quay lại điểm xuất phát. Ngày 29/1/2016, BoJ đưa Nhật Bản vào kỷ nguyên lãi suất âm với mức -0,1%, như một phần của chính sách nới lỏng mạnh để chống giảm phát và kéo kỳ vọng giá cả đi lên.BoJTrading Economics Khi đó, mục tiêu không phải hạ nhiệt nền kinh tế mà là buộc tiền phải vận động thay vì nằm yên trong hệ thống ngân hàng.

Đến tháng 3/2024, BoJ mới rời lãi suất âm và đưa lãi suất ngắn hạn về vùng 0-0,1%.BoJAP Bước đi ngày 16/6/2026 vì vậy không phải cú xoay đầu tiên, nhưng là lần hiếm hoi thị trường phải thừa nhận rằng quá trình bình thường hóa đã đi sang một nấc mới. Khi lãi suất không còn chỉ vừa thoát khỏi mức âm mà đã lên 1,0%, thông điệp gửi ra ngoài Nhật Bản cũng rõ hơn: thời kỳ vốn gần như miễn phí không còn là mặc định.

Vì sao BoJ phải đi tiếp

Nếu chỉ nhìn vào một chỉ số lạm phát, nhiều người có thể thắc mắc vì sao BoJ vẫn nâng lãi suất. Trong thông cáo ngày 16/6, ngân hàng trung ương này cho biết chỉ số giá tiêu dùng lõi gần đây quanh 1,5%, tức vẫn dưới mục tiêu 2%.BoJ Nhưng điều BoJ lo không chỉ là con số hiện tại, mà là nguy cơ giá năng lượng và chi phí đầu vào tiếp tục lan sang giá bán lẻ, trong khi kỳ vọng lạm phát trung và dài hạn đang nhích lên.

Nói cách khác, bài toán của Nhật đã đổi màu. Trong nhiều năm, BoJ sợ lạm phát quá yếu, doanh nghiệp không dám tăng giá và người lao động không kỳ vọng thu nhập sẽ cải thiện đủ để chi tiêu nhiều hơn. Bây giờ, rủi ro nằm ở chỗ quá trình tăng giá có thể bền hơn dự kiến nếu doanh nghiệp bắt đầu chuyển chi phí nguyên liệu, năng lượng và tiền lương sang người tiêu dùng một cách đều tay hơn.

Điều này giải thích vì sao BoJ vẫn giữ giọng điệu khá thận trọng dù nâng lãi suất. Thông cáo nhấn mạnh điều kiện tài chính nhìn chung vẫn hỗ trợ nền kinh tế, nhưng đồng thời nói rõ lãi suất có thể tiếp tục tăng nếu dữ liệu kinh tế, giá cả và tài chính đi đúng hướng.BoJ Với nhà đầu tư mới, đây là chi tiết cần nhớ: BoJ chưa chuyển sang thắt chặt mạnh, nhưng cũng không còn bảo vệ một thế giới tiền rẻ vô thời hạn.

Vì sao đồng yên chưa bật mạnh

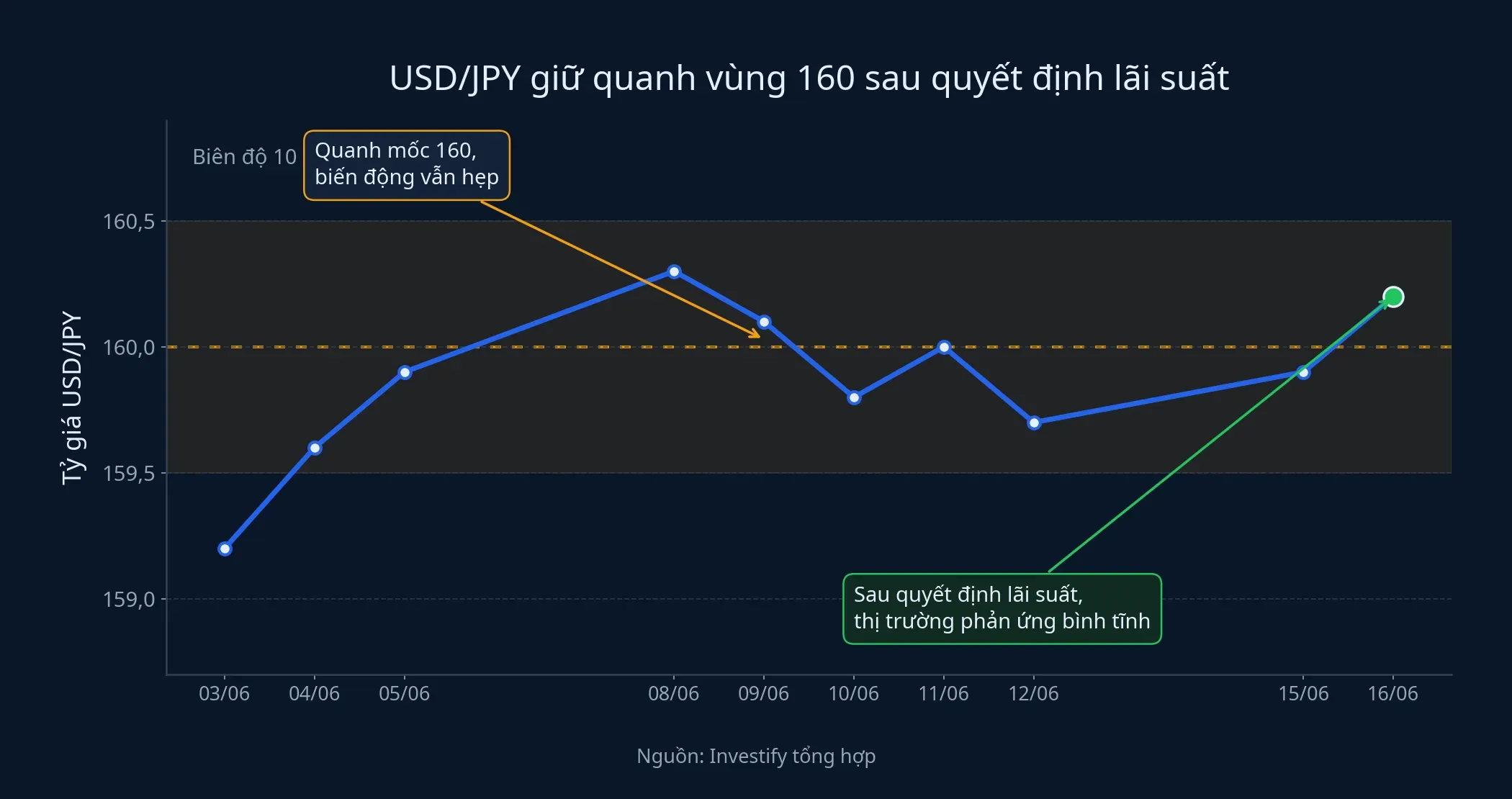

Một bước ngoặt chính sách lớn trên giấy tờ không nhất thiết tạo cú sốc ngay trong ngày giao dịch đầu tiên. Sau quyết định của BoJ, đồng USD gần như đi ngang, chỉ từ 160,33 yên xuống 160,32 yên theo AP.AP Dữ liệu nội bộ của Investify cũng cho thấy USD/JPY ngày 15/6 ở 160,21, không khác xa vùng 160,35 của ngày 10/6.

Phản ứng bình tĩnh đó có ít nhất ba lời giải thích hợp lý. Thứ nhất, thị trường đã chờ sẵn quyết định này: khảo sát được FXStreet dẫn lại từ Reuters cho thấy 94% chuyên gia kinh tế dự báo BoJ sẽ nâng lãi suất lên 1,0% trong tháng sáu.FXStreet Thứ hai, chênh lệch lãi suất giữa Nhật Bản và Mỹ vẫn còn rộng, nên chỉ một bước tăng của BoJ chưa đủ để đảo chiều cách thị trường định giá đồng yên. Thứ ba, BoJ vẫn để ngỏ khả năng đi tiếp nhưng chưa phát tín hiệu tăng tốc quá mạnh. Vì vậy, tác động của quyết định này nhiều khả năng sẽ đến theo từng lớp thay vì theo một đường thẳng.

Chứng khoán Nhật không phản ứng như một thị trường hoảng sợ

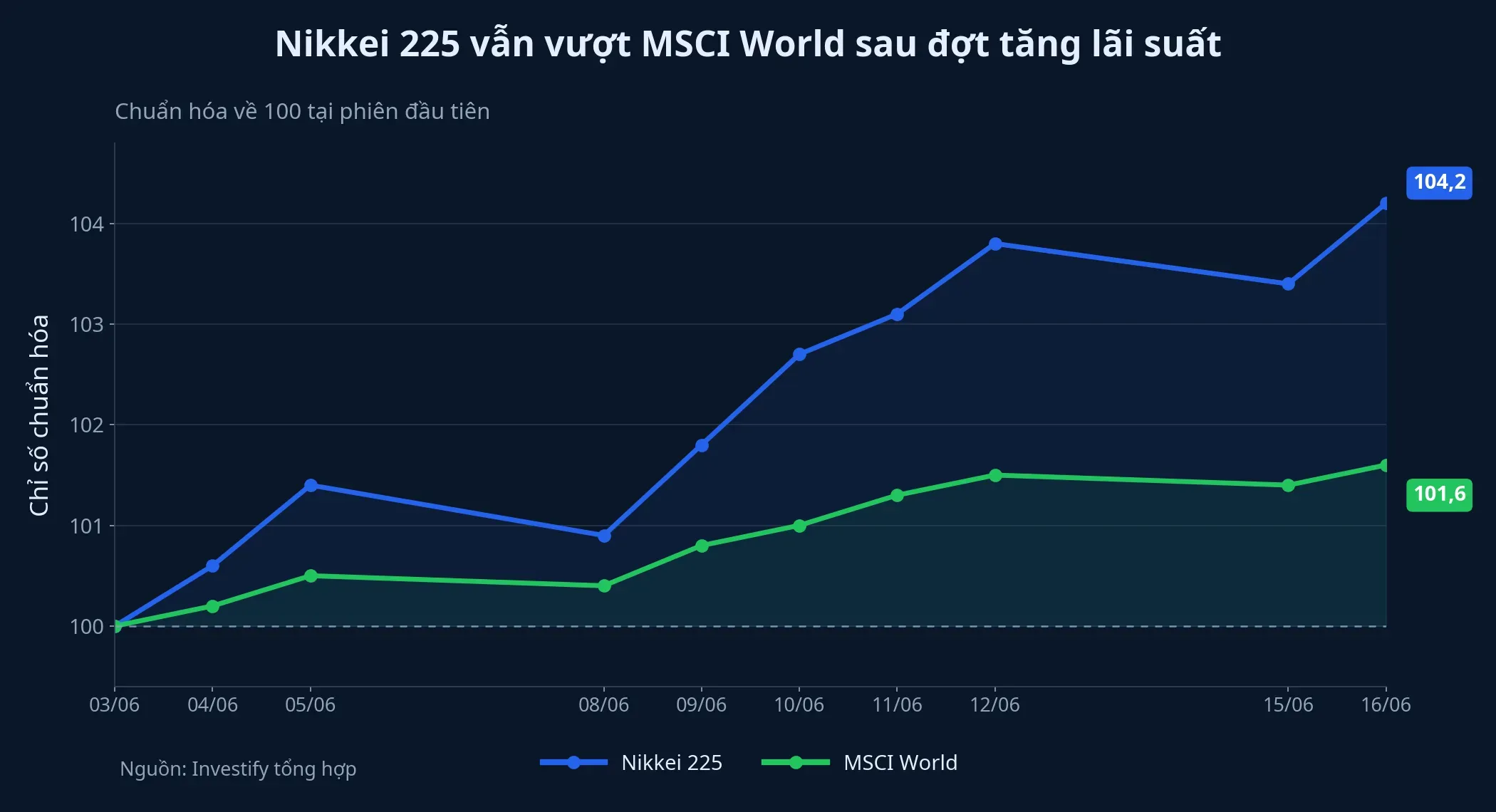

Nếu quyết định của BoJ thực sự bị xem là cú phanh gấp, chứng khoán Nhật đã phải phản ứng khác. Trong phiên 16/6, Nikkei 225 có lúc vượt 70.000 điểm trước khi đóng cửa ở 69.404,50 điểm, tăng 0,1% theo AP.AP Dữ liệu nội bộ của Investify ghi nhận chỉ số này ở 69.466 điểm cùng ngày, giảm nhẹ 0,1% trong phiên nhưng vẫn cao hơn 8,2% so với một tuần trước đó.

Điều này cho thấy thị trường cổ phiếu Nhật đang đọc quyết định lãi suất theo cách tinh tế hơn nhiều so với phản xạ “lãi suất tăng là xấu”. Khi một nền kinh tế thoát dần khỏi tình trạng tiền quá rẻ, mặt tích cực là nhà đầu tư có thể tin hơn vào độ bền của tăng trưởng danh nghĩa và lợi nhuận doanh nghiệp. MSCI World vẫn ở 4.865,20 điểm ngày 16/6 theo dữ liệu nội bộ của Investify, tăng 1,2% trong một ngày, nên bức tranh hiện tại hợp hơn với luận điểm “chi phí vốn đang được định giá lại từng bước” hơn là “dòng tiền toàn cầu đang tháo chạy khỏi tài sản rủi ro”.

Nhà đầu tư Việt Nam nên đọc tín hiệu nào

Với nhà đầu tư cá nhân trong nước, câu hỏi đúng không phải là VN-Index ngày mai xanh hay đỏ vì Nhật tăng lãi suất. Mối nối hợp lý hơn nằm ở giá vốn, tỷ giá và khẩu vị rủi ro toàn cầu. Nhật Bản từng là nguồn vốn giá rẻ rất quan trọng trong hệ thống tài chính quốc tế; khi lãi suất ở đây đi lên, việc vay yên để tìm lợi suất cao hơn ở thị trường khác sẽ bớt hấp dẫn dần.

Tác động đó không có nghĩa là tiền sẽ lập tức quay đầu khỏi cổ phiếu Việt Nam hay trái phiếu doanh nghiệp ở châu Á. Nhưng nó buộc nhà đầu tư đánh giá kỹ hơn đâu là tài sản tăng nhờ dòng tiền rẻ, và đâu là tài sản thực sự có dòng tiền đủ mạnh để chịu được mặt bằng vốn đắt hơn. Nếu một nền kinh tế từng kiên nhẫn nhất với lãi suất thấp cũng phải dịch chuyển, định giá của vàng, trái phiếu, cổ phiếu tăng trưởng và cả tỷ giá ở châu Á cuối cùng sẽ phải phản ánh thực tế mới.

Kết luận: cú đổi vai quan trọng hơn cú sốc một ngày

Luận điểm trung tâm của câu chuyện này không nằm ở biến động một phiên của đồng yên hay Nikkei 225. Nó nằm ở chỗ biểu tượng cuối cùng của thời vốn siêu rẻ tại châu Á đang rời dần vai cũ. Khi BoJ đưa lãi suất lên 1,0%, thị trường chưa hoảng loạn, nhưng mặt bằng kỳ vọng về chi phí vốn đã bắt đầu thay đổi.

Trong vài tuần tới, tín hiệu đáng theo dõi là đường đi của lạm phát Nhật, phản ứng của lợi suất trái phiếu nước này và việc USD/JPY có còn neo quanh vùng 160 hay không. Nếu các biến số đó tiếp tục củng cố cho quá trình bình thường hóa, nhà đầu tư sẽ phải định giá tài sản trên giả định mới: vốn rẻ vẫn còn đó, nhưng không còn rẻ như cũ và càng không còn là một quyền lợi mặc nhiên.