Sau nhiều tháng gần như đi ngang, lãi suất tiền gửi bắt đầu phát ra vài tín hiệu mới. Người gửi tiền rất dễ bị hút vào những con số nổi bật như 7,1% hay 7,3%/năm trên một số bảng lãi suất trực tuyến. Nhưng bạn có thể hiểu đơn giản thế này: một vài điểm nhích lên ở từng ngân hàng chưa đồng nghĩa toàn bộ hệ thống đã bước sang giai đoạn vốn đắt hơn.

Điểm mấu chốt lúc này là phân biệt giữa điều chỉnh cục bộ và đổi pha thật sự. Nếu chỉ nhìn vào ngân hàng nào đang trả cao nhất trong một ngày, nhà đầu tư mới rất dễ kết luận rằng tiền nên quay về sổ tiết kiệm ngay. Cách đọc đó hơi vội, vì điều đáng theo dõi là xu hướng ấy có lan sang nhiều ngân hàng, nhiều kỳ hạn và kéo dài đủ lâu hay không.

Nhúc nhích đã có, nhưng bức tranh vẫn phân hóa

Từ cuối tháng 5 đến giữa tháng 6, thị trường tiền gửi không đi theo một đường thẳng. Khảo sát của Vietstock cho thấy LPBank, MB và Sacombank đều đã giảm lãi suất ở một số kỳ hạn vào cuối tháng 5, trong khi nhóm ngân hàng quốc doanh vẫn giữ nguyên biểu lãi suất tại quầy.Vietstock

Sang đầu tháng 6, một số điểm nóng mới bắt đầu xuất hiện. VTV ghi nhận TPBank tăng 0,1 điểm phần trăm ở nhóm tiền gửi trực tuyến kỳ hạn 1 đến 3 tháng, đưa các kỳ hạn này lên 4,75%/năm, còn những kỳ hạn dài hơn gần như giữ nguyên.VTV Nghĩa là có bước tăng thật, nhưng phạm vi vẫn hẹp: tập trung vào kênh online, kỳ hạn ngắn và biên độ nhỏ.

Trường hợp BIDV lại là lời nhắc quan trọng để tránh đọc quá đà. VietNamNet cho biết ngày 9/6, BIDV giảm 0,6 điểm phần trăm ở kỳ hạn trực tuyến 6 đến 11 tháng, giảm 0,8 điểm phần trăm ở kỳ hạn 12 tháng và giảm 0,4 điểm phần trăm ở nhóm 13 đến 36 tháng; sau điều chỉnh, lãi suất về 6,6% đến 6,8%/năm.VietNamNet Nói cách khác, ngay cả một ngân hàng vừa gây chú ý bởi nhịp tăng trước đó cũng có thể quay lại mặt bằng cũ rất nhanh.

Vì sao ACB được chú ý nhưng chưa đủ để đại diện cho cả thị trường

Điểm tăng mạnh nhất trong loạt dữ liệu gần đây thuộc về ACB. VietNamNet ghi nhận ngày 12/6 rằng lãi suất trực tuyến kỳ hạn 6 tháng của ACB tăng lên 7,1%/năm, kỳ hạn 9 tháng lên 7,2%/năm và kỳ hạn 12 tháng lên 7,3%/năm.VietNamNet Đây là mức tăng đủ lớn để thu hút sự chú ý, nhất là với người đang giữ tiền chờ và có thói quen so bảng lãi suất mỗi ngày.

Nhưng nếu dừng ở ACB rồi suy ra mặt bằng chung đã đổi, bạn sẽ bỏ lỡ nửa còn lại của câu chuyện. Cũng trong bài tổng hợp ngày 12/6, VietNamNet cho thấy Agribank, BIDV, Vietcombank và VietinBank vẫn cùng ở mức 6,6%/năm cho kỳ hạn 6 tháng và 6,8%/năm cho kỳ hạn 12 tháng.VietNamNet Khi nhóm ngân hàng lớn chưa cùng nâng biểu lãi suất, thị trường vẫn đang ở trạng thái phân hóa hơn là đồng thuận.

Cũng cần nói rõ một điểm để tránh suy diễn quá mức. Việc ACB tăng mạnh ở một số kỳ hạn không tự động chứng minh cả hệ thống đang thiếu thanh khoản nghiêm trọng. Có thể đây là phản ứng trước nhu cầu hút vốn ở từng ngân hàng, cũng có thể là điều chỉnh sản phẩm trên kênh online để cạnh tranh khách hàng mới. Dữ liệu hiện có ủng hộ cách hiểu thận trọng hơn: đã có tái định giá cục bộ, nhưng chưa đủ bằng chứng để gắn cho nó nhãn “chu kỳ tăng lãi suất”.

Gốc rễ của câu chuyện nằm ở chênh lệch giữa tín dụng và huy động

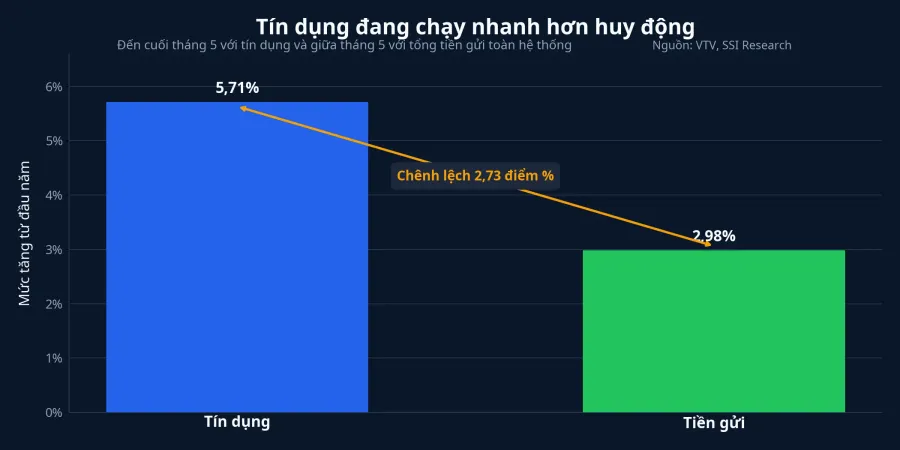

Lý do khiến các ngân hàng phải bắt đầu nhúc nhích ở biểu lãi suất thực ra không khó hiểu. VTV dẫn báo cáo SSI Research cho biết tín dụng đến cuối tháng 5 tăng 5,71%, trong khi tổng tiền gửi toàn hệ thống tính đến giữa tháng 5 tăng 2,98% so với đầu năm.VTV Nói đơn giản thì nhu cầu cho vay đang chạy nhanh hơn tốc độ tiền gửi quay vào hệ thống.

Khoảng cách này quan trọng vì ngân hàng không thể mở rộng tín dụng mãi nếu nguồn vốn đầu vào tăng chậm hơn quá nhiều. Thời báo Tài chính Việt Nam cũng nhấn mạnh tỷ lệ cho vay trên tổng tiền gửi của toàn hệ thống vẫn duy trì trên 100%.Thời báo Tài chính Việt Nam Khi vốn đầu vào không theo kịp, nâng lãi suất ở một số kỳ hạn để hút thêm tiền gửi là phản ứng dễ hiểu.

Tuy nhiên, động cơ tăng lãi suất và kết quả tăng đồng loạt là hai chuyện khác nhau. Một ngân hàng có thể tăng để xử lý bài toán riêng của mình, nhưng nếu các ngân hàng còn lại chưa buộc phải làm theo thì mặt bằng chung vẫn chưa đổi. Với người mới đầu tư, đây là điểm cần nhớ: nguyên nhân nền tảng có thật, nhưng mức độ lan rộng của phản ứng mới quyết định có nên gọi đó là một pha mới hay chưa.

Người đang giữ tiền chờ nên theo dõi tín hiệu nào

Điều thường khiến nhà đầu tư mới bối rối là câu hỏi rất thực tế: lãi suất nhích lên như vậy thì tiền có nên rời cổ phiếu để quay về ngân hàng không. Câu trả lời lúc này vẫn là chưa thể kết luận theo hướng đó. Tiền gửi và cổ phiếu phục vụ hai nhu cầu khác nhau: một bên ưu tiên an toàn và thời hạn rõ ràng, bên kia chấp nhận biến động để đổi lấy khả năng sinh lời cao hơn.

Vì vậy, vài biểu lãi suất online tăng mạnh có thể làm phần tiền chờ hấp dẫn hơn một chút, nhưng chưa đủ để viết lại toàn bộ bài toán phân bổ vốn. Nếu thị trường thực sự bước sang một mặt bằng lãi suất mới, bạn thường sẽ thấy bốn tín hiệu cùng lúc. Nhiều ngân hàng cùng tăng thay vì vài cái tên riêng lẻ. Nhiều kỳ hạn từ 6 đến 12 tháng cùng tăng liên tiếp trong nhiều tuần. Nhóm quốc doanh cũng điều chỉnh bền hơn, và lãi suất liên ngân hàng duy trì căng thay vì lên xuống thất thường.

Dữ liệu hiện tại chưa cho thấy bức tranh đó. VietNamNet ghi nhận trong phiên 10/6, lãi suất VND qua đêm trên liên ngân hàng giảm xuống 4,9%/năm, kỳ hạn một tuần giảm xuống 5,8%/năm, trong khi kỳ hạn một tháng chỉ tăng nhẹ lên 7,7%/năm.VietNamNet Mẫu hình này nghiêng về trạng thái phải quan sát thêm hơn là một cú siết thanh khoản đồng loạt.

Kết luận: nghe được tiếng động, nhưng chưa phải tiếng còi đổi pha

Luận điểm rõ nhất ở thời điểm này là lãi suất tiền gửi đã bắt đầu được điều chỉnh chọn lọc, chứ chưa bước sang một chu kỳ tăng mới trên diện rộng. Rủi ro của việc đọc quá nhanh là bạn thấy một vài con số 7% rồi tưởng rằng phần tiền chờ phải đổi chỗ ngay. Trong khi đó, dữ liệu tươi nhất cho thấy cả chiều tăng lẫn chiều giảm đang cùng tồn tại, và nhóm ngân hàng lớn vẫn chưa phát tín hiệu đồng thuận.

Vì vậy, cách đọc phù hợp hơn là theo dõi chuỗi tín hiệu thay vì săn mức cao nhất trong ngày. Nếu trong vài tuần tới, mức tăng lan sang nhiều ngân hàng, kéo dài ở các kỳ hạn trung bình và đi kèm lãi suất liên ngân hàng duy trì cao, khi đó câu chuyện mới thực sự thay đổi. Còn ở thời điểm hiện tại, người giữ tiền chờ có thêm lý do để quan sát kỹ hơn, nhưng chưa có đủ cơ sở để coi đây là một cuộc đổi pha của toàn bộ thị trường tiền gửi.