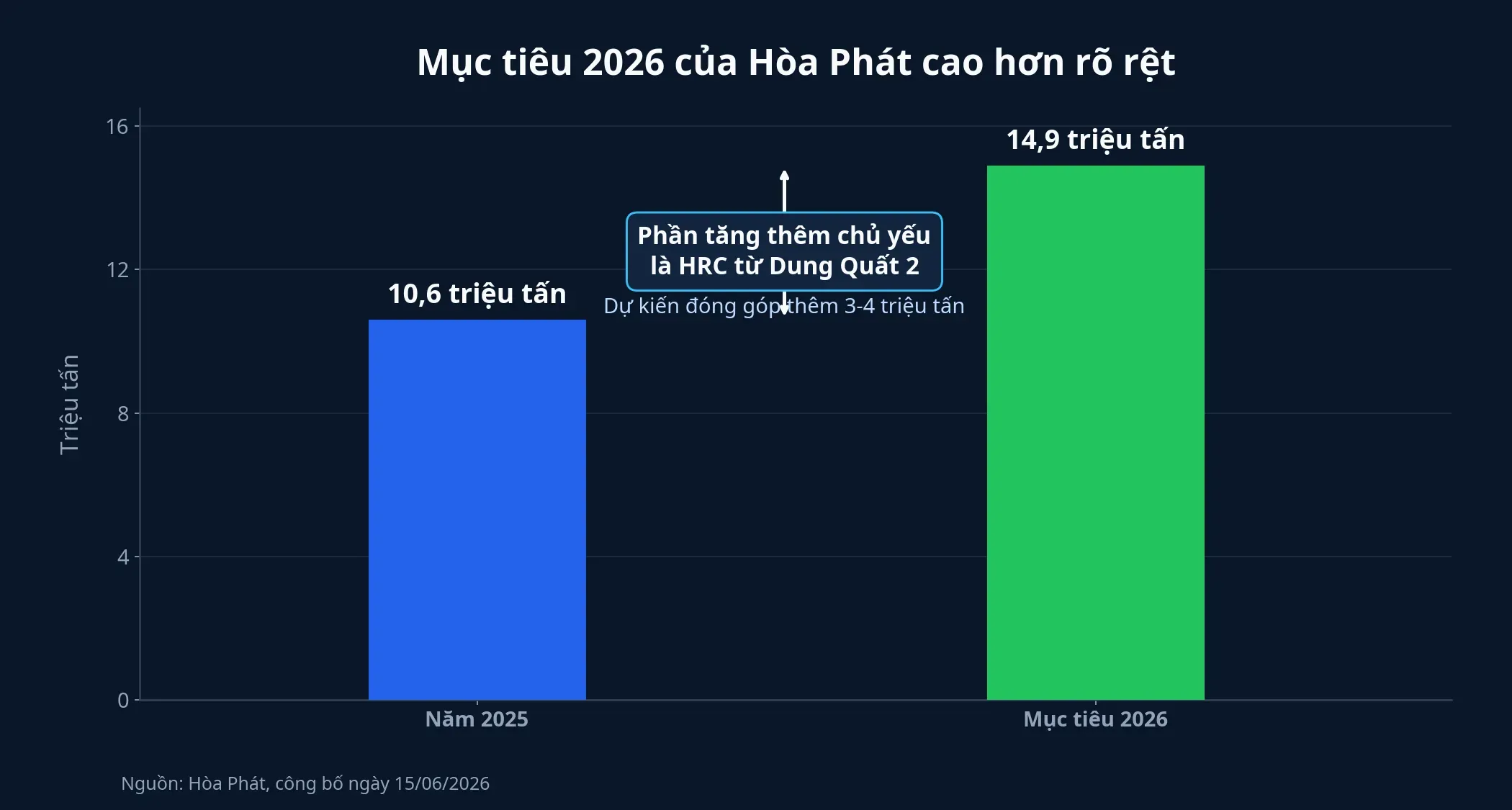

Mục tiêu gần 15 triệu tấn thép trong năm 2026 của Hòa Phát là một con số đủ lớn để tạo hưng phấn. Điều đáng chú ý là phần tăng thêm chủ yếu đến từ HRC khi Dung Quất 2 vận hành ổn định, chứ không chỉ là thêm công suất để làm đẹp quy mô.Hòa Phát

Nhìn vào con số, Hòa Phát đang đặt mục tiêu sản lượng gần 14,9 triệu tấn thép cho năm 2026, tăng xấp xỉ 40% so với năm trước. Cùng trong công bố ngày 15/06, doanh nghiệp cho biết năm 2025 đã tiêu thụ 10,6 triệu tấn thép và phần tăng thêm trong năm nay dự kiến chủ yếu đến từ HRC của Dung Quất 2, với đóng góp thêm khoảng 3-4 triệu tấn.Hòa Phát Cách đọc đúng vì vậy không phải sản lượng có lớn không, mà là HRC có bán được với chất lượng lợi nhuận ra sao.

Con số lớn chưa phải kết luận

Nhà đầu tư mới rất dễ bị cuốn vào logic tuyến tính: công suất tăng thì doanh thu tăng, rồi lợi nhuận cũng sẽ tăng. Với ngành thép, cách đọc đó thiếu một nửa bức tranh. Cổ đông không được trả tiền bằng công suất lắp đặt mà bằng biên lợi nhuận, vòng quay hàng tồn kho và khả năng biến lợi nhuận kế toán thành dòng tiền thật.

Đó là lý do mục tiêu 2026 của Hòa Phát cần được đặt cạnh cấu phần sản phẩm. HRC không giống thép xây dựng ở chỗ đầu ra của nó gắn với các ngành sản xuất hạ nguồn như cơ khí chế tạo, ô tô, đóng tàu, dầu khí, kết cấu thép và năng lượng. Khi Hòa Phát nói phần tăng thêm sẽ chủ yếu đến từ HRC, doanh nghiệp thực chất đang phát tín hiệu về một pha tăng trưởng có chất lượng khác với chu kỳ chỉ dựa vào nhu cầu xây dựng dân dụng.Hòa Phát

Hòa Phát hiện cung cấp cho thị trường khoảng 1,2 triệu tấn thép mỗi tháng. Doanh nghiệp cũng cho biết nhu cầu thép xây dựng đang được hỗ trợ bởi đầu tư hạ tầng, giao thông, nhà ở và các dự án xây dựng trên cả nước; riêng 5 tháng đầu năm, sản lượng thép xây dựng đã lên 2,3 triệu tấn.Hòa Phát Nền cầu vì vậy không chỉ nằm ở bất động sản, và đó là điều giúp phần sản lượng mới có cơ hội được hấp thụ thay vì chỉ nằm trên giấy.

HRC mới là phần cần định giá

HRC là mắt xích nối trực tiếp giữa công suất mới và chất lượng tăng trưởng. Doanh nghiệp thép có thể tăng sản lượng nhờ thêm lò, thêm dây chuyền hoặc vận hành ổn định hơn. Nhưng mức định giá mà thị trường sẵn sàng trả thường nằm ở chỗ cơ cấu sản phẩm có đi lên hay không.

Hòa Phát cho biết thuế chống bán phá giá với HRC nhập khẩu từ Trung Quốc và Ấn Độ chỉ áp dụng cho hàng tiêu thụ ở thị trường nội địa, còn HRC dùng cho hàng xuất khẩu không thuộc diện chịu thuế. Công ty cũng nói sản lượng HRC tiêu thụ nội địa đã tăng rõ rệt nhờ vừa có chính sách phòng vệ thương mại, vừa có nguồn cung mới từ Dung Quất 2, đồng thời kỳ vọng lấp đầy năng lực 9 triệu tấn HRC mỗi năm trong 1-2 năm tới.Hòa Phát Đây là dữ kiện quan trọng, vì nó cho thấy câu chuyện HRC không chỉ là tăng công suất mà còn là nỗ lực mở rộng chỗ đứng ở thị trường nội địa.

Với nhà đầu tư mới, thép xây dựng dễ nhìn hơn vì gắn với thị trường nhà ở và đầu tư công. HRC khó đọc hơn, nhưng lại cho thấy doanh nghiệp có tiến sâu hơn vào chuỗi công nghiệp hay không. Nếu Hòa Phát bán được thêm HRC cho các nhà sản xuất hạ nguồn trong nước, doanh nghiệp sẽ bớt lệ thuộc hơn vào một mảng có tính chu kỳ rất cao.

Điều đó không có nghĩa HRC tự động đồng nghĩa với lợi nhuận cao hơn. HRC chỉ thật sự tốt cho cổ đông khi sản lượng mới đi ra thị trường với giá bán đủ tốt, chi phí cố định được hấp thụ tốt hơn và hàng tồn kho không phình lên quá nhanh. Nếu phải nhượng giá sâu để lấp đầy công suất, câu chuyện tăng trưởng sẽ kém chất lượng rất nhanh.

Biên lợi nhuận phải đọc cùng giá nguyên liệu

Điểm tích cực trong công bố ngày 15/06 là Hòa Phát vẫn dùng ngôn ngữ khá thận trọng khi nói về lợi nhuận. Doanh nghiệp đặt kế hoạch doanh thu 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng cho năm 2026, tương ứng biên lợi nhuận ròng khoảng 9-10%, tức gần với nền năm 2025 chứ không phải một cú bật quá xa.Hòa Phát Điều này cho thấy Hòa Phát đang theo đuổi tăng trưởng quy mô nhưng không giả định biên lợi nhuận sẽ mở rộng mạnh chỉ vì công suất tăng.

Quý I/2026 cho thấy phần nào logic đó. Doanh nghiệp ghi nhận hơn 53.300 tỷ đồng doanh thu và 9.056 tỷ đồng lợi nhuận sau thuế, hoàn thành 41% kế hoạch lợi nhuận cả năm.Hòa Phát Đây là kết quả đủ mạnh để củng cố kỳ vọng, nhưng chưa phải bằng chứng rằng cả năm sẽ đi theo một đường thẳng.

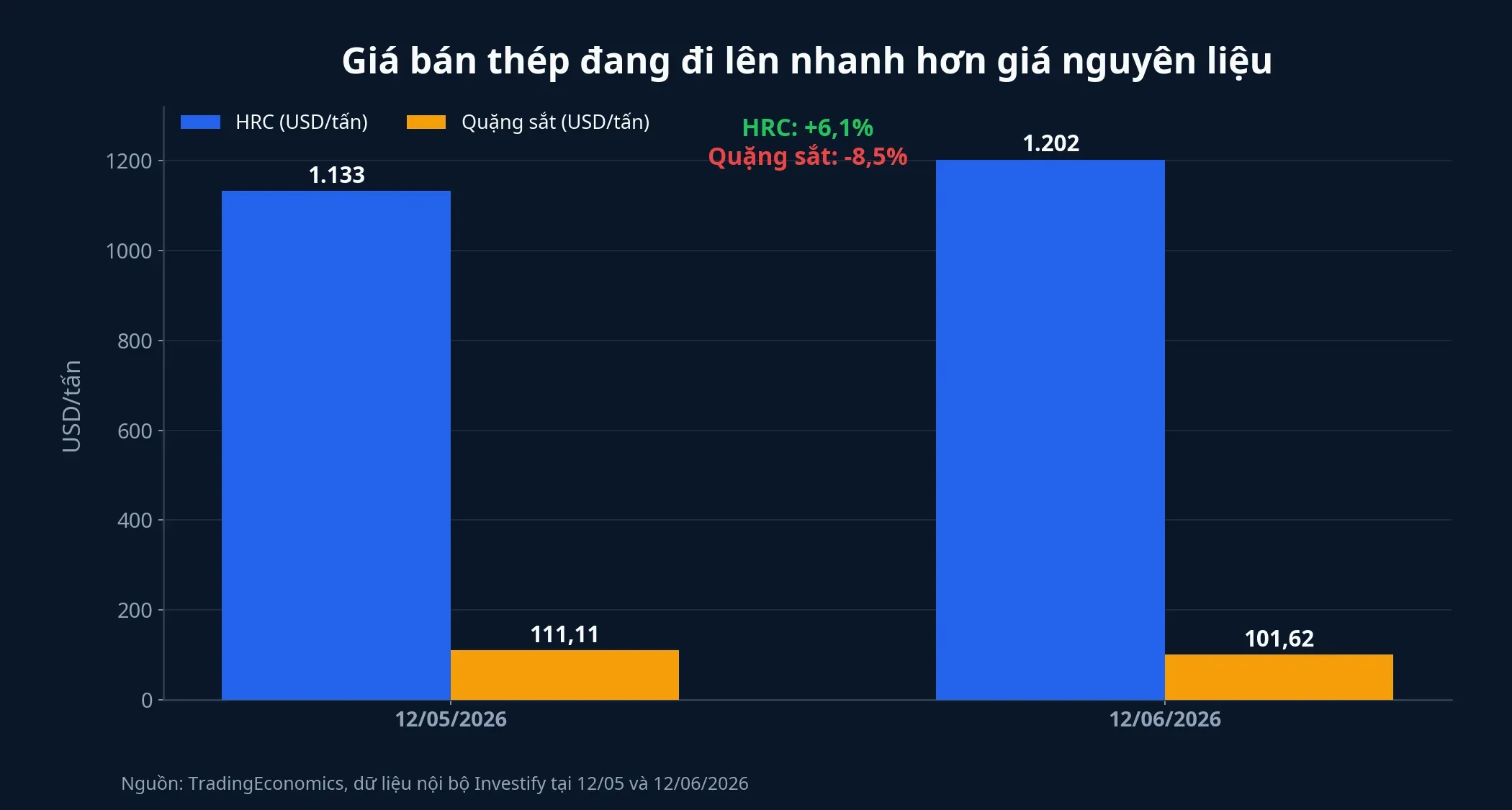

Dữ liệu nội bộ đến ngày 12/06 cho thấy giá HRC đã tăng từ 1.133 USD/tấn lên 1.202 USD/tấn sau một tháng, trong khi giá quặng sắt giảm từ 111,11 USD/tấn xuống 101,62 USD/tấn. Cùng giai đoạn đó, than cốc nhích từ 238 USD/tấn lên 244 USD/tấn. Bức tranh này nghiêng theo hướng tích cực cho biên lợi nhuận hơn là tiêu cực, vì giá bán chính đang đi lên nhanh hơn nguyên liệu đầu vào quan trọng nhất.TradingEconomicsTradingEconomicsTradingEconomics

Tuy nhiên, đây mới chỉ là một ảnh chụp gần của điều kiện biên. Biên lợi nhuận của Hòa Phát còn phụ thuộc vào hiệu suất vận hành của Dung Quất 2, chi phí tài chính, nhịp tiêu thụ nội địa và độ ổn định của dòng tiền kinh doanh. Dữ liệu hàng hóa đang mở cửa thuận lợi, nhưng phần đi qua cánh cửa đó vẫn là bài kiểm tra thực tế của doanh nghiệp.

Cổ đông HPG nên theo dõi gì

Với HPG, năm 2026 nên được đọc như một phép thử nâng chất, không chỉ là phép thử mở rộng quy mô. Thesis của bài này khá rõ: mục tiêu gần 15 triệu tấn chỉ có giá trị cho cổ đông nếu phần tăng thêm từ HRC chuyển thành doanh thu có biên và dòng tiền đủ sạch. Nếu điều đó xảy ra, Hòa Phát sẽ bước thêm một nấc trong việc chuyển mình sang một doanh nghiệp có vị thế sâu hơn trong chuỗi thép công nghiệp.

Từ đây đến cuối năm, có ba nhóm tín hiệu đáng theo dõi. Nhóm thứ nhất là tốc độ tiêu thụ HRC thực tế ở thị trường nội địa. Nhóm thứ hai là chênh lệch giữa giá bán HRC với quặng sắt và than cốc, vì đây là nơi biên lợi nhuận được quyết định. Nhóm thứ ba là quan hệ giữa lợi nhuận sau thuế và dòng tiền từ hoạt động kinh doanh, bởi đây mới là chỗ trả lời việc tăng công suất có tạo ra tiền hay không.

Nhìn vào con số, Hòa Phát đang có nhiều điều kiện thuận lợi hơn so với một năm trước: nền cầu nội địa rộng hơn, nguồn cung mới rõ ràng hơn và giá bán đầu ra đang dịch chuyển theo hướng dễ thở hơn nguyên liệu. Nhưng trọng tâm vẫn không đổi. Điều quyết định cho HPG trong năm 2026 không phải là doanh nghiệp sản xuất được bao nhiêu tấn thép, mà là bán được bao nhiêu tấn HRC với biên lợi nhuận đủ tốt để biến quy mô mới thành chất lượng lãi mới.