Tiền gửi dân cư trong hệ thống ngân hàng đã vượt 10,56 triệu tỷ đồng vào cuối tháng 3/2026, tăng 2,19% so với cuối năm trước, trong khi tiền gửi của doanh nghiệp và tổ chức kinh tế còn hơn 6 triệu tỷ đồng, giảm 2,69%. Tổng phương tiện thanh toán, chưa tính giấy tờ có giá, đạt hơn 19,6 triệu tỷ đồng.Dân trí

Nếu chỉ nhìn vào con số, nhiều người sẽ kết luận khá nhanh rằng nhà đầu tư cá nhân đang sợ rủi ro hơn trước. Cách hiểu đó không sai, nhưng vẫn thiếu một lớp nghĩa quan trọng: với nhiều hộ gia đình, gửi tiết kiệm lúc này là cách giữ quyền trì hoãn quyết định.

Điều này đặc biệt đúng với F0. Khi mới bước vào đầu tư, áp lực không chỉ nằm ở chuyện lời hay lỗ, mà còn ở việc phải theo dõi giá mỗi ngày.

Kỷ lục tiền gửi đang nói gì về tâm lý giữ tiền

Bạn có thể hiểu đơn giản thế này: doanh nghiệp giữ tiền để xoay cho hoạt động kinh doanh, còn hộ gia đình giữ tiền để bảo toàn khoản tích lũy hoặc chờ cơ hội đầu tư rõ ràng hơn.

Vì vậy, việc tiền gửi doanh nghiệp giảm trong khi tiền gửi dân cư tăng không phải nghịch lý. Nó cho thấy ngân hàng vẫn là nơi cất tiền được ưu tiên của hộ gia đình, ngay cả khi ngoài kia đã có thêm cổ phiếu, vàng, quỹ mở và ETF.

Quan trọng hơn, kỷ lục 10,56 triệu tỷ đồng không nên được đọc như một lá phiếu chống lại đầu tư. Nó giống một thước đo mức chịu rủi ro hơn. Khi phần thưởng ở các kênh khác chưa đủ rõ, người gửi tiền chọn đứng chờ thay vì vội chuyển vốn.

Lãi suất không quá cao, nhưng đủ dễ hiểu để giữ chân người gửi

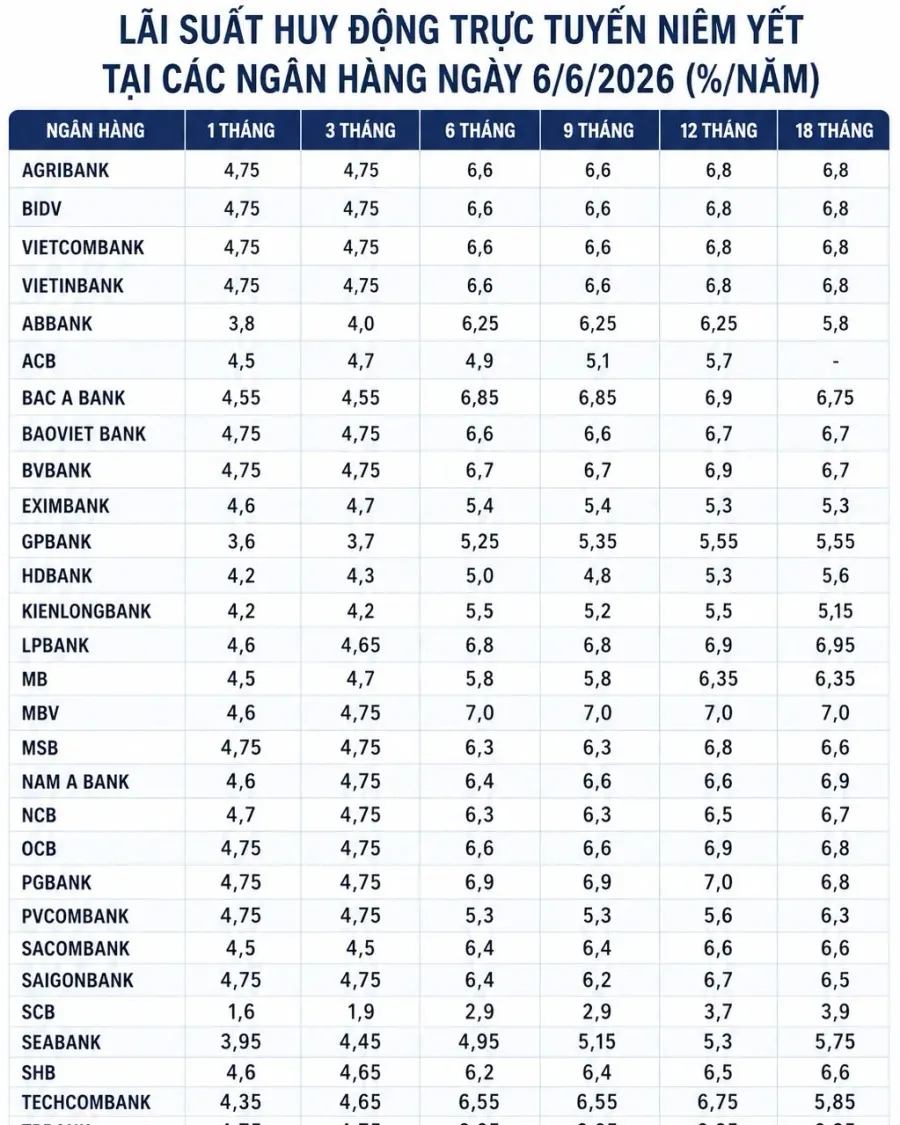

Một hiểu lầm khá phổ biến là người dân chỉ gửi tiền khi lãi suất thật cao. Thực tế, tiền gửi vẫn tăng ngay cả khi mặt bằng lãi suất không còn ở vùng hấp dẫn như các giai đoạn căng thanh khoản trước đây. Trong tháng 3, Dân trí thống kê có 20 ngân hàng điều chỉnh tăng lãi suất và mức 7%/năm cho kỳ hạn 12 tháng không còn hiếm.Dân trí

Đến ngày 9/6, VietnamNet ghi nhận lãi suất tiền gửi trực tuyến của BIDV ở kỳ hạn 6-11 tháng là 6,6%/năm, còn kỳ hạn 12-36 tháng là 6,8%/năm. Với gửi tại quầy, BIDV niêm yết kỳ hạn 12-18 tháng ở 5,9%/năm và kỳ hạn 24-36 tháng ở 6%/năm.VietnamNet

Nhìn vào mặt bằng này, mức sinh lời không tạo cảm giác giàu nhanh. Nhưng với người gửi tiền, lợi thế lại nằm ở chỗ rất dễ hiểu: biết ngày đáo hạn, biết lãi nhận được và không cần giải thích vì sao tài khoản biến động mạnh chỉ sau vài phiên.

Đó là điểm các kênh đầu tư khác khó thay thế ngay. Cổ phiếu, quỹ hay vàng đều có thể cho lợi suất cao hơn, nhưng chúng buộc người tham gia chấp nhận biến động trước khi nhìn thấy phần thưởng.

Vì sao cổ phiếu chưa kéo được tiền phòng thủ ra ngoài

Thị trường chứng khoán không thiếu cơ hội, nhưng điều mà người gửi tiền cần không chỉ là cơ hội. Họ cần cảm giác rằng cơ hội ấy đủ rộng, đủ bền và không buộc mình phải phản ứng liên tục. Ở điểm này, diễn biến gần đây của thị trường vẫn chưa thật sự thuyết phục.

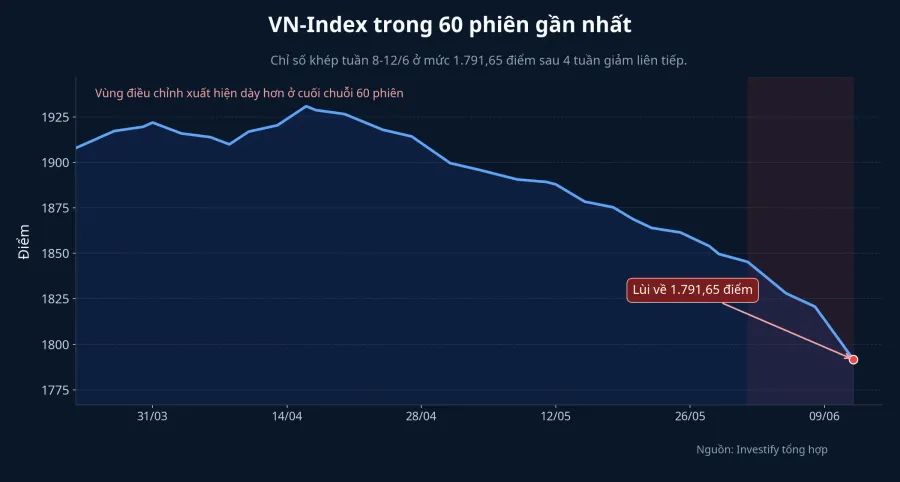

Kết tuần 8-12/6, VN-Index dừng ở 1.791,65 điểm, giảm 2,57% so với tuần trước và ghi nhận tuần giảm thứ tư liên tiếp. Khối lượng giao dịch trên HoSE đạt hơn 2,92 tỷ cổ phiếu, giảm 4,6%, còn giá trị giao dịch khoảng 79.211 tỷ đồng, giảm 13,2%.Kinh tế Tài chính

Chuỗi số liệu này không chứng minh rằng cổ phiếu kém hấp dẫn trong dài hạn. Nó chỉ cho thấy thị trường chưa gửi đi một tín hiệu đủ rõ để người cầm tiền nhàn rỗi rời vị thế phòng thủ. Một nhịp tăng ở vài mã lớn thường kém thuyết phục hơn một giai đoạn chỉ số hồi phục đi kèm thanh khoản cải thiện và độ lan tỏa rộng hơn.

Với F0, biến động giá còn là gánh nặng tâm lý. Mỗi phiên đỏ kéo theo câu hỏi có nên cắt lỗ, có nên mua thêm hay có đang cầm đúng tài sản không. Khi khoản tiền trong ngân hàng chưa tạo ra áp lực tương tự, nhiều người sẽ chọn ở lại với sự chắc chắn.

Vàng và quỹ vẫn là lựa chọn theo dõi, chưa phải nơi thay thế hoàn toàn

Vàng cũng đang cho thấy vì sao tiền gửi khó bị thay thế ngay. Sáng 14/6, giá vàng miếng SJC được niêm yết quanh 144-147 triệu đồng/lượng. Theo CafeF, mức giá này thấp hơn cuối tuần trước 2,2 triệu đồng/lượng ở chiều mua vào và 3,2 triệu đồng/lượng ở chiều bán ra.CafeF

Với người quen gửi tiết kiệm, biên độ như vậy đủ để vàng trở thành nơi quan sát cơ hội hơn là nơi thay thế toàn bộ tiền nhàn rỗi. Muốn mua vàng, người tham gia phải chấp nhận giá có thể thay đổi mạnh chỉ trong vài ngày.

Quỹ mở và ETF nằm ở giữa hai thái cực này. Chúng giúp giảm công sức chọn mã, nhưng không xóa rủi ro thị trường. Vì vậy, dòng tiền từ ngân hàng chỉ sang quỹ mạnh hơn khi người gửi tin rằng lợi suất kỳ vọng cao hơn tiết kiệm là đủ đáng để chịu biến động.

Tiền gửi thực chất là quyền được chờ

Đây mới là lớp nghĩa quan trọng nhất của câu chuyện 10,56 triệu tỷ đồng. Tiền gửi không cần đánh bại mọi kênh đầu tư để tiếp tục hút vốn. Nó chỉ cần giữ một lợi thế rất thực tế: cho người cầm tiền thêm thời gian mà không bắt họ trả giá bằng sự bất an mỗi ngày.

Ở góc nhìn này, gửi tiết kiệm không hề thụ động. Nó là một vị thế chờ. Người gửi chưa nói rằng họ sẽ không mua cổ phiếu, không vào quỹ hay không nắm vàng. Họ chỉ đang nói rằng phần thưởng ở các kênh đó chưa đủ rõ để đổi lấy biến động và áp lực ra quyết định.

Khi nào dòng tiền này mới bắt đầu dịch chuyển

Tín hiệu đầu tiên là lãi suất thực thu hẹp. Theo số liệu được Vietstock dẫn lại từ Cục Thống kê, CPI bình quân 5 tháng đầu năm 2026 tăng 4,31%, còn lạm phát cơ bản tăng 4,04% so với cùng kỳ năm trước.Vietstock Nếu lạm phát đi lên thêm trong khi lãi suất huy động đứng yên hoặc giảm, người gửi tiền sẽ bắt đầu tự hỏi liệu lợi suất tiết kiệm còn đủ bù mất giá hay không.

Tín hiệu thứ hai là chứng khoán hồi phục đi cùng thanh khoản, thay vì chỉ có vài phiên bật lên ngắn ngủi. Khi thị trường cho thấy người mua quay lại trên diện rộng, tâm lý sợ biến động sẽ yếu đi. Lúc đó, một phần tiền đang nằm chờ trong ngân hàng mới có lý do dịch chuyển sang tài sản rủi ro hơn.

Tín hiệu thứ ba là các kênh thay thế trở nên dễ hiểu hơn với người mới. Quỹ mở, ETF hay thậm chí vàng chỉ hút được dòng tiền phòng thủ khi người tham gia cảm thấy mình hiểu sản phẩm, biết rủi ro nằm ở đâu và có thể theo dõi nó mà không bị quá tải thông tin.

Vì vậy, nhận định hợp lý nhất lúc này là dòng tiền dân cư chưa rời ngân hàng vì phần thưởng ở các kênh khác vẫn chưa đủ rõ và đủ bền. Điều đó không phủ nhận cơ hội ở cổ phiếu, vàng hay quỹ. Nó chỉ cho thấy nhà đầu tư cá nhân đang ưu tiên sự dễ hiểu và khả năng trì hoãn quyết định. Những tín hiệu đáng theo dõi là lạm phát, thanh khoản thị trường cổ phiếu và cách các sản phẩm đầu tư thay thế được giải thích với người mới.