Oracle vừa công bố một quý mà nhìn bề mặt gần như không có nhiều chỗ để chê. Doanh thu tăng, lợi nhuận vượt kỳ vọng, mảng đám mây tăng tốc và lượng hợp đồng chưa ghi nhận tiếp tục phình to. Thế nhưng ngay sau báo cáo ngày 10/6/2026, cổ phiếu vẫn giảm khoảng 6% sau giờ giao dịch.MarketWatch

Phản ứng đó không hề vô lý nếu nhìn theo logic định giá. Thị trường không chỉ đọc quý vừa khép lại, mà đọc luôn hóa đơn vốn phải trả cho vài năm tới. Với Oracle, câu hỏi lúc này không phải có tăng trưởng hay không, mà là tốc độ tăng trưởng ấy có đủ nhanh để bù cho chi phí xây hạ tầng AI hay chưa.

Một quý đủ mạnh để gây hứng khởi

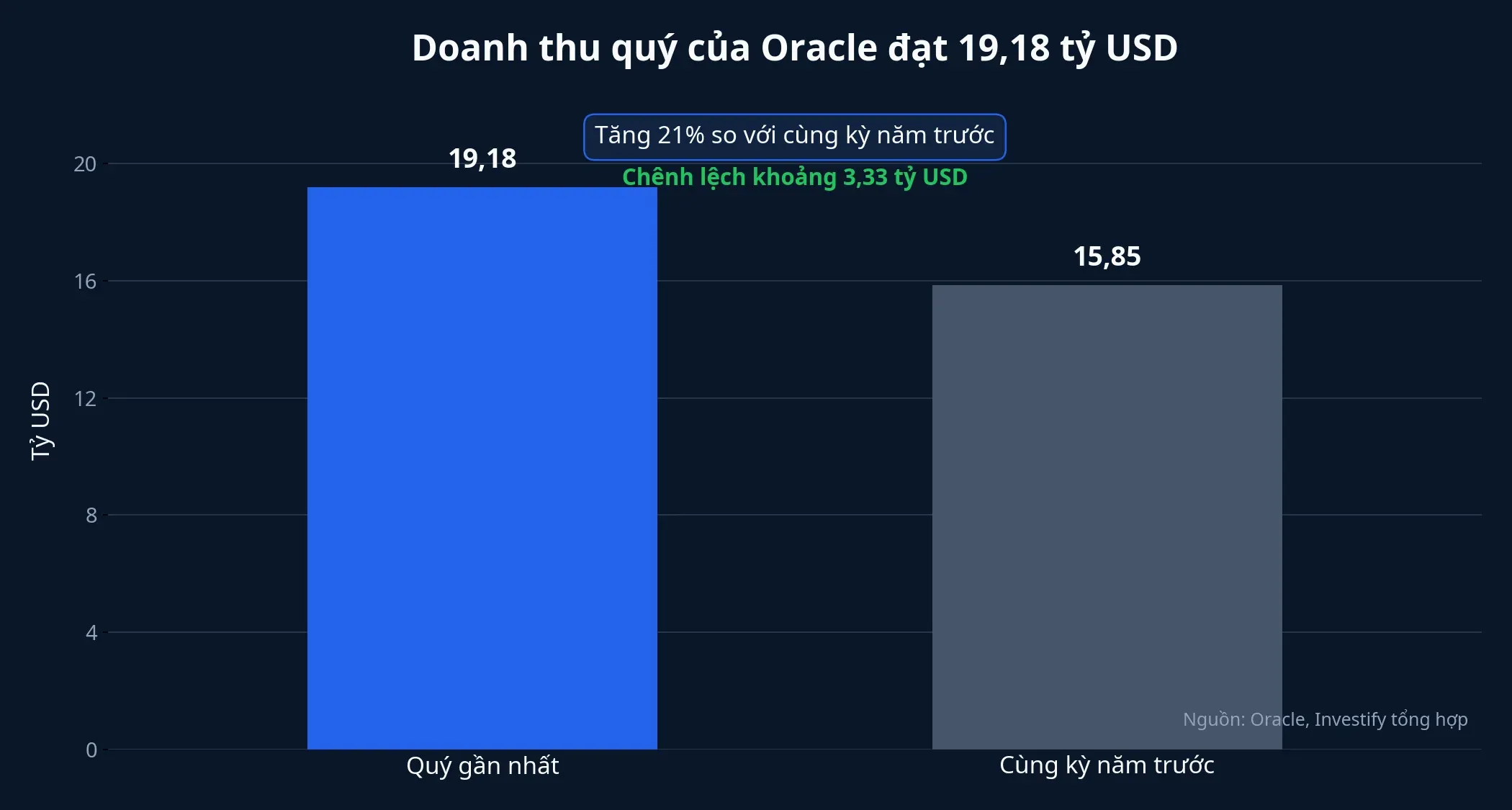

Doanh thu quý gần nhất của Oracle đạt 19,18 tỷ USD, tăng 21% so với cùng kỳ. EPS điều chỉnh lên 2,11 USD mỗi cổ phiếu; tổng doanh thu đám mây đạt 9,9 tỷ USD, tăng 47%; riêng hạ tầng đám mây đạt 5,8 tỷ USD, tăng 93%.MarketWatch Điều quan trọng ở đây không chỉ là tốc độ tăng, mà là mảng đi nhanh nhất lại chính là hạ tầng đám mây, phần gắn trực tiếp với nhu cầu tính toán cho AI.

Oracle cũng cho biết nghĩa vụ thực hiện còn lại đã lên 638 tỷ USD.MarketWatch Hiểu đơn giản, đây là phần doanh thu đã được khóa trong hợp đồng nhưng chưa đi hết vào báo cáo kết quả kinh doanh. Với nhà đầu tư dài hạn, đó là tín hiệu cho thấy cầu không chỉ mạnh trong một quý, mà còn kéo dài sang các kỳ sau.

Nếu chỉ dừng ở nhóm số liệu này, phản xạ tự nhiên là cổ phiếu phải được thưởng. Thực tế lại khác. Chính điều đó cho thấy bài toán Oracle lúc này không nằm ở bên cầu, mà nằm ở khả năng chuyển cầu thành tiền mặt ròng cho cổ đông.

Thị trường không chỉ đọc lợi nhuận

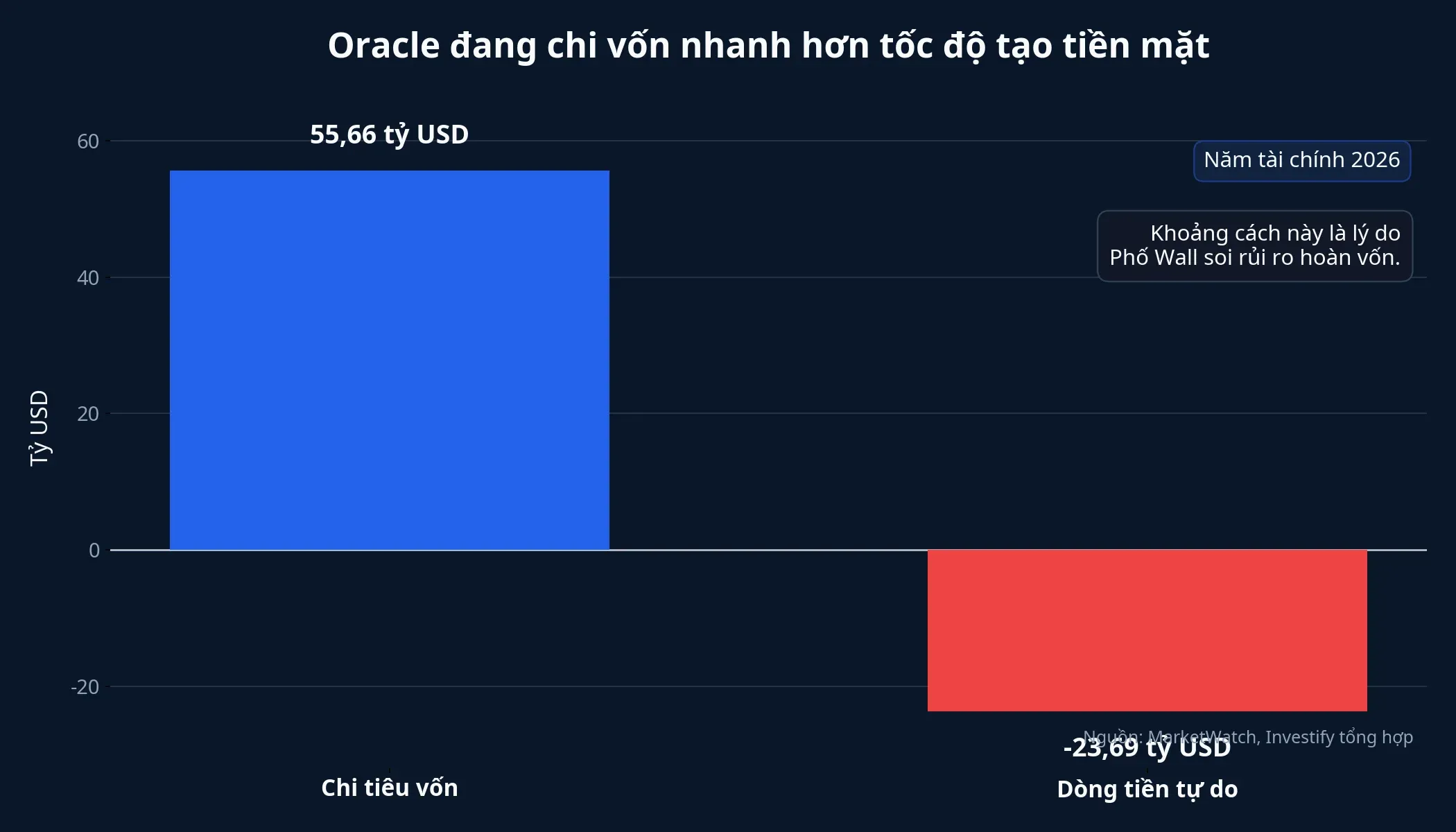

Cú giảm sau báo cáo không thể quy hết cho một dòng duy nhất trong thông cáo. Tuy nhiên, trong tập dữ liệu mà thị trường nhận được tối 10/6, ba điểm nổi lên rõ nhất là chi tiêu vốn rất lớn, dòng tiền tự do âm sâu và kế hoạch huy động thêm vốn trong giai đoạn kế tiếp.MarketWatch

Nhìn vào con số, chi tiêu vốn của Oracle trong năm tài chính 2026 đã lên 55,66 tỷ USD. Cùng lúc, dòng tiền tự do âm 23,69 tỷ USD.MarketWatch Đây là một tổ hợp mà nhà đầu tư công nghệ thường rất nhạy cảm, vì nó cho thấy lợi nhuận kế toán và dòng tiền bắt đầu đi theo hai hướng khác nhau.

Với doanh nghiệp phần mềm truyền thống, tăng trưởng thường đi kèm biên lợi nhuận cao vì mỗi khách hàng mới không làm tăng chi phí hạ tầng quá mạnh. Nhưng với AI, bài toán đổi hẳn. Muốn bán năng lực tính toán, Oracle phải xây trung tâm dữ liệu, mua thiết bị, khóa điện năng, ký thuê dài hạn và chấp nhận khấu hao kéo dài.

Đây là chỗ thị trường đổi cách chấm điểm. Doanh thu tăng 21% là tốt. Hạ tầng đám mây tăng 93% là rất tốt. Nhưng nếu để tạo ra tốc độ đó doanh nghiệp phải chi vốn nhanh hơn tốc độ tạo tiền mặt, cổ phiếu sẽ bị hỏi lại về thời gian hoàn vốn, cấu trúc tài trợ và mức độ bền của tăng trưởng. Phần bị soi không còn là “quý này đẹp đến đâu”, mà là “mỗi USD bỏ ra hôm nay bao lâu nữa mới quay lại túi cổ đông”.

Từ hợp đồng lớn đến dòng tiền thật còn một quãng dài

Nghĩa vụ thực hiện còn lại 638 tỷ USD là con số rất mạnh, nhưng không nên đọc nó như tiền mặt đã vào tài khoản. Hợp đồng ký trước có thể tạo niềm tin về nhu cầu, song doanh thu vẫn phải được ghi nhận theo tiến độ triển khai và dòng tiền thật còn phụ thuộc vào cách dự án được xây, nghiệm thu và thanh toán.

Đây là lý do một báo cáo đẹp vẫn có thể kéo theo phản ứng giá tiêu cực. Thị trường không phủ nhận Oracle đang có khách hàng. Thị trường chỉ đang nói rằng đường từ backlog đến dòng tiền tự do hiện vẫn quá đắt. Và khi hóa đơn vốn tăng nhanh hơn tốc độ thị trường từng dự phóng, mức định giá cũng phải điều chỉnh theo.

Vì sao kế hoạch huy động 40 tỷ USD lại nhạy cảm

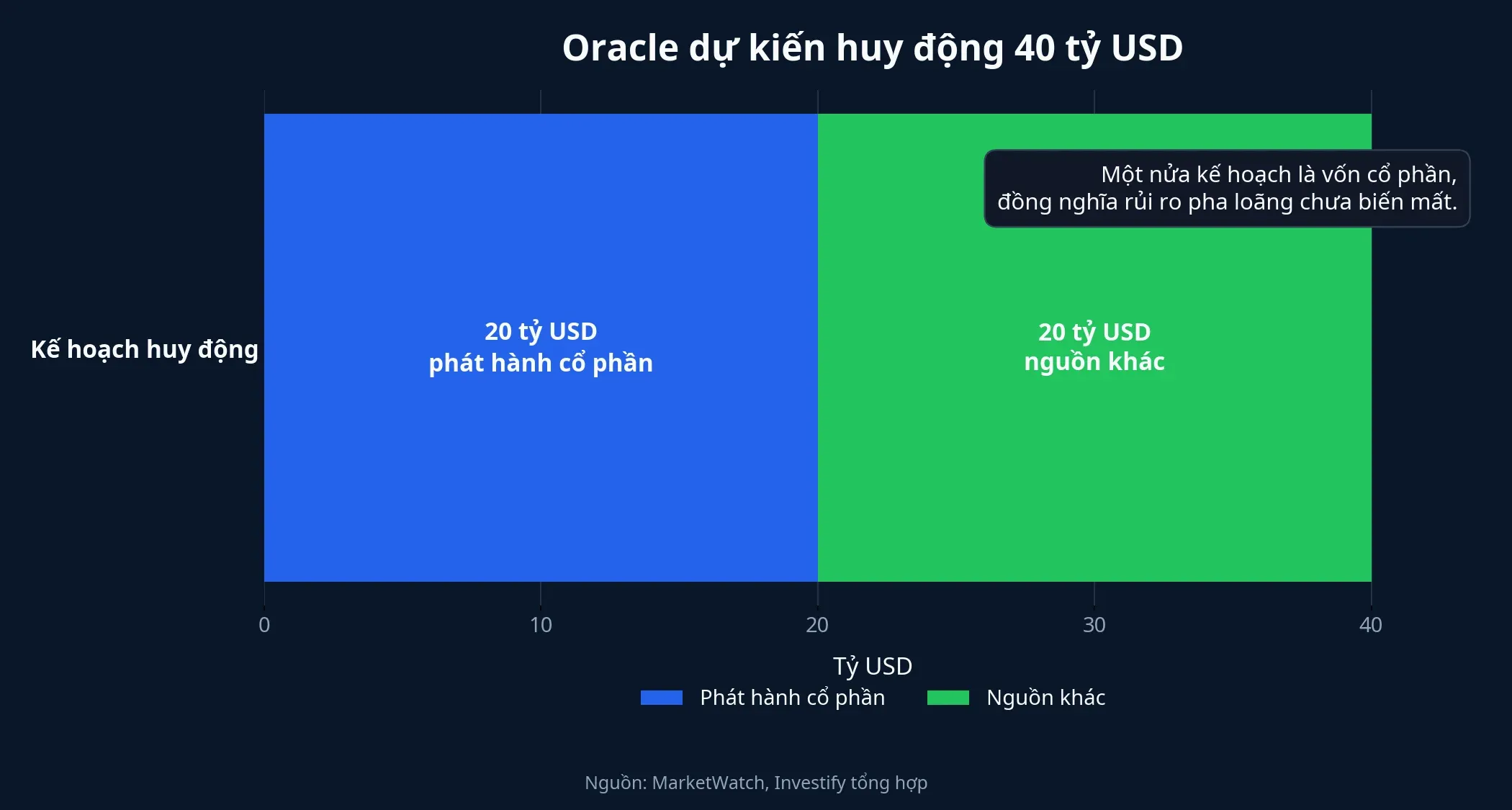

Theo MarketWatch, Oracle dự kiến huy động 40 tỷ USD trong năm tài chính 2027, trong đó có 20 tỷ USD từ phát hành cổ phần.MarketWatch Nhìn vào con số, vấn đề không nằm ở chuyện doanh nghiệp đi gọi vốn. Với một chu kỳ đầu tư rất lớn, gọi vốn là điều dễ hiểu. Điều khiến cổ đông nhạy cảm là một nửa kế hoạch này đến từ vốn cổ phần, tức rủi ro pha loãng không còn là giả định xa.

Pha loãng không phải lúc nào cũng xấu. Nếu tiền mới được đưa vào các dự án có suất sinh lời cao hơn chi phí vốn, giá trị dài hạn vẫn có thể tăng. Nhưng trong ngắn hạn, phát hành thêm cổ phần đồng nghĩa lợi ích của cổ đông hiện hữu phải chờ lâu hơn mới phản ánh trọn vẹn vào EPS và dòng tiền trên mỗi cổ phần.

Với Oracle, độ nhạy còn lớn hơn vì kỳ vọng trước đó đã được đẩy lên cao nhờ câu chuyện AI. Khi một cổ phiếu đã được thưởng vì tiềm năng, phần thị trường cần thấy tiếp theo là bằng chứng rằng tiềm năng đó có thể tự nuôi mình. Nếu chưa thấy điều đó, bất kỳ kế hoạch huy động vốn lớn nào cũng dễ bị hiểu như tín hiệu cho thấy giai đoạn đốt vốn vẫn còn dài.

Bài học rộng hơn cho nhà đầu tư cá nhân

Câu chuyện Oracle không phải lời phủ định với làn sóng trí tuệ nhân tạo. Nhu cầu vẫn rất thật. Chỉ có điều thị trường đã bước sang pha khó tính hơn, nơi doanh nghiệp không còn được thưởng chỉ vì gắn với AI mà phải chứng minh AI có thể trở thành dòng tiền bền.

Với nhà đầu tư mới, bài học thực tế là không nên đọc báo cáo lợi nhuận như một bảng điểm một chiều. Ngoài doanh thu và EPS, cần nhìn thêm ba lớp nữa: chi tiêu vốn đang tăng với tốc độ nào, dòng tiền tự do có theo kịp hay không, và doanh nghiệp có phải huy động thêm vốn theo cách làm pha loãng cổ đông hiện hữu hay không.

Kết luận: thị trường muốn thấy tốc độ hoàn vốn

Luận điểm trung tâm của câu chuyện Oracle khá rõ. Vấn đề của cổ phiếu lúc này không nằm ở việc thiếu tăng trưởng, mà nằm ở chỗ tăng trưởng đang đi kèm hóa đơn vốn quá lớn. Chừng nào thị trường còn chưa thấy rõ tốc độ chuyển 638 tỷ USD backlog thành dòng tiền tự do bền vững, cổ phiếu vẫn sẽ nhạy với mọi tín hiệu liên quan đến capex, tài trợ vốn và pha loãng.

Điều đáng theo dõi trong các quý tới vì thế không chỉ là doanh thu đám mây có tiếp tục tăng nhanh hay không. Quan trọng hơn là chênh lệch giữa chi tiêu vốn và dòng tiền tự do có thu hẹp lại không, cùng với việc Oracle có chứng minh được lợi nhuận trên vốn từ hạ tầng AI hay chưa. Nếu hai tín hiệu đó cải thiện, câu chuyện tăng trưởng của Oracle sẽ vững hơn nhiều. Nếu chưa, thị trường sẽ tiếp tục trừ điểm dù báo cáo lợi nhuận vẫn đẹp.