Danh sách mới của Bộ Quốc phòng Mỹ chưa biến Alibaba hay BYD thành cổ phiếu “không được chạm vào” chỉ sau một đêm. Nhưng với thị trường, một tin như vậy hiếm khi dừng ở đúng doanh nghiệp bị gọi tên. Nó buộc nhà đầu tư nâng mức chiết khấu rủi ro với cả nhóm công nghệ và xe điện Trung Quốc, rồi từ đó lan sang cách nhìn những cổ phiếu tăng trưởng trong khu vực.

Với nhà đầu tư Việt Nam, đây không phải câu chuyện “Alibaba có bị cấm giao dịch hay không”. Câu hỏi thực tế hơn là thị trường châu Á có bắt đầu định giá rủi ro chính sách cao hơn với nhóm tăng trưởng hay không, và sự đổi nhịp đó có làm đầu phiên Việt Nam thận trọng hơn hay không. Thesis của bài viết này nằm ở đó: đây trước hết là phép thử khẩu vị rủi ro, chưa phải cú sốc trực tiếp vào nền tảng doanh nghiệp Việt.

Danh sách mới thực sự nói gì

AP cho biết bản cập nhật mới của Lầu Năm Góc đã bổ sung Alibaba, BYD, Baidu và Unitree vào danh sách doanh nghiệp Trung Quốc mà Mỹ cho là có liên quan đến quân đội Trung Quốc. Tổng số thực thể trong danh sách hiện lên 188, cho thấy Washington đang mở rộng vùng giám sát từ doanh nghiệp quốc phòng sang cả hệ sinh thái công nghệ dân sự quy mô lớn.AP

Điều quan trọng là hiểu đúng hệ quả của danh sách này. South China Morning Post lưu ý việc bị đưa vào danh sách có thể làm phức tạp khả năng tiếp cận vốn Mỹ và quan hệ với chính phủ Mỹ, nhưng không tự động kích hoạt một lệnh cấm giao dịch ngay lập tức.SCMP Nói đơn giản thì đây là một lớp rủi ro chính sách mới, chứ chưa phải một nút tắt thanh khoản ngay trong ngày. Phản ứng giá vì thế thường lan theo từng vòng: trước hết là doanh nghiệp bị nêu tên, sau đó mới tới quỹ, chỉ số và các cổ phiếu tăng trưởng có câu chuyện tương tự.

Tín hiệu đầu tiên: Hong Kong có bán lan rộng hay không

Ngay trước phiên Việt Nam, Hong Kong là bảng điện dễ đọc nhất. TradingEconomics ghi nhận Hang Seng giảm 1,5% xuống 24.585 điểm ở nhịp gần nhất, cho thấy nền tâm lý khu vực đã yếu sẵn trước khi danh sách mới được hấp thụ hoàn toàn.TradingEconomics Vì vậy, nếu Hong Kong tiếp tục đỏ khi mở cửa, không thể quy toàn bộ mức giảm đó cho tin từ Mỹ. Điều cần nhìn là độ lan.

Hong Kong có thể yếu vì nhiều nguyên nhân cùng lúc, từ áp lực với cổ phiếu công nghệ Trung Quốc đến nhịp chốt lời sau một giai đoạn tăng. Nếu Alibaba, BYD và các mã cùng chuỗi xe điện giảm mạnh nhưng Hang Seng Tech không gãy thêm, phản ứng có thể vẫn mang tính từng cổ phiếu. Ngược lại, nếu cả nền tảng internet, xe điện và quỹ theo dõi công nghệ cùng đỏ sâu, thị trường đang nâng lại toàn bộ mức định giá rủi ro. Với Việt Nam, tác động đầu tiên sẽ đi qua tâm lý với các mã tăng trưởng, không phải qua doanh thu thực tế.

Tín hiệu thứ hai: Mỹ có đang tách công nghệ Trung Quốc ra riêng

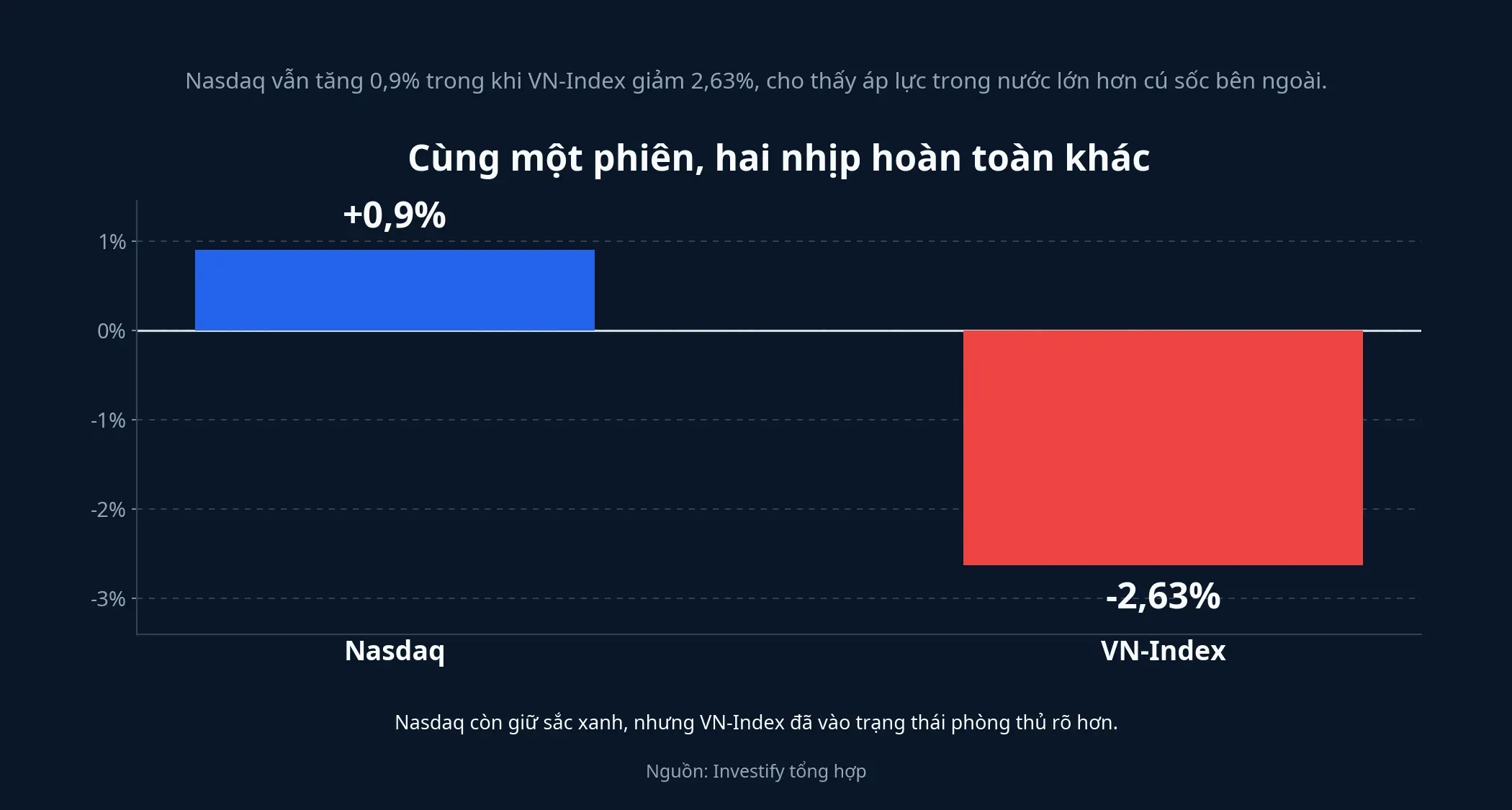

Dữ liệu nội bộ của Investify cho thấy Nasdaq vẫn tăng 0,9% trong phiên 9/6, trong khi VN-Index ở phiên gần nhất giảm 48,37 điểm, tương đương 2,63%, xuống 1.790,53 điểm. Hai con số này đặt cạnh nhau cho thấy một điều đơn giản nhưng quan trọng: Phố Wall chưa đọc câu chuyện này như một cú sốc toàn cầu đồng loạt, còn thị trường Việt thì đang bước vào buổi sáng với nền tâm lý yếu hơn.

Nhưng Nasdaq tăng không có nghĩa rủi ro đã biến mất. Một khả năng là dòng tiền Mỹ xem đây là rủi ro riêng của doanh nghiệp Trung Quốc, trong khi công nghệ Mỹ vẫn được giữ bởi câu chuyện trí tuệ nhân tạo. Khả năng khác là thị trường Mỹ chưa phản ứng đầy đủ. Vì vậy, tín hiệu cần nhìn không phải Nasdaq một mình, mà là nó có đi cùng đà yếu của cổ phiếu Trung Quốc niêm yết ở Mỹ và Hong Kong hay không.

Nếu công nghệ Mỹ giữ nhịp còn cổ phiếu Trung Quốc bị bán, nhà đầu tư Việt nên đọc đây là sự tách đôi về rủi ro chính sách. Tác động khi đó thường là co hẹp khẩu vị với nhóm tăng trưởng, chứ chưa chắc kéo toàn thị trường vào một nhịp bán tháo rộng. Ngược lại, nếu cả Nasdaq, Hang Seng Tech và nhóm xe điện cùng yếu, tín hiệu lúc đó chuyển sang một pha ngại rủi ro rộng hơn.

Tín hiệu thứ ba: VN-Index và tỷ giá có xác nhận cú lan truyền hay không

Khi chỉ số vừa mất 2,63% trong một phiên, thị trường Việt dễ nhạy với tin quốc tế hơn bình thường. Điều cần nhìn ở đầu phiên không phải chỉ là chỉ số xanh hay đỏ sau 15 phút đầu. Tín hiệu đáng tin hơn là độ rộng thị trường, sức chịu của nhóm vốn hóa lớn và việc các mã tăng trưởng có bị bán mạnh hơn mặt bằng chung hay không.

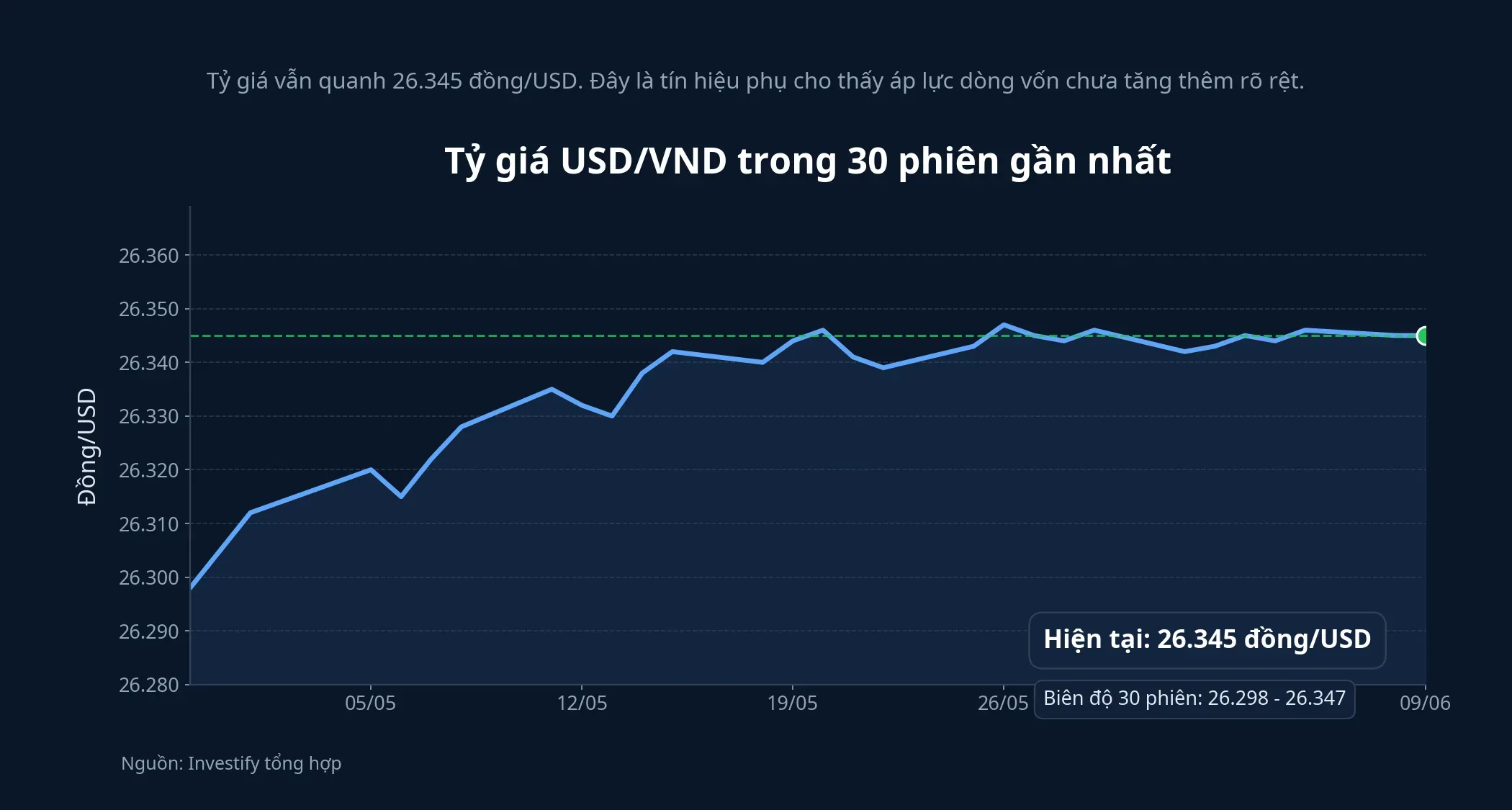

Tỷ giá là lớp xác nhận thứ hai. Dữ liệu Investify cho thấy USD/VND đang quanh 26.345 đồng/USD và chưa có dấu hiệu căng thêm rõ rệt trong 30 phiên gần nhất. Nếu cổ phiếu châu Á giảm mà tỷ giá trong nước vẫn đi ngang, đó thường là dấu hiệu thị trường đang phản ứng bằng tâm lý nhiều hơn là bằng một cú rút vốn rõ rệt.

Ngược lại, nếu trong cùng một buổi sáng bạn thấy USD/VND nhích nhanh hơn, cổ phiếu châu Á đỏ lan rộng và VN-Index mất độ đỡ ở nhóm trụ, khi đó bức tranh sẽ khác. Lúc đó câu chuyện không còn là một danh sách chính sách ở Mỹ nữa, mà là một pha tăng đồng thời của mức ngại rủi ro trong khu vực. Nói cách khác, headline không tự nó quyết định thị trường Việt. Thị trường Việt chỉ thật sự đổi trạng thái khi nhiều lớp tín hiệu cùng xác nhận nhau.

Cách đọc bài toán này cho đúng

Sai lầm phổ biến nhất của nhà đầu tư mới là biến một tin đối ngoại thành mệnh lệnh mua bán trong nước. Bài toán hôm nay không phải “Alibaba xấu thì cổ phiếu nào ở Việt Nam sẽ xấu theo”, mà là “khu vực có đang giảm mức sẵn sàng trả giá cao cho tăng trưởng hay không”.

Khung theo dõi hợp lý có thể đi từ ngoài vào trong: Hong Kong trước, Mỹ sau, rồi mới tới Việt Nam. Kết luận của bài viết này cũng khá rõ. Danh sách mới của Mỹ chưa đủ để xem là cú sốc trực tiếp với doanh nghiệp Việt, nhưng đủ quan trọng để buộc thị trường châu Á định giá lại rủi ro chính sách với công nghệ Trung Quốc. Thesis chỉ thay đổi nếu ba tín hiệu cùng xấu đi một lúc: Hong Kong bán lan rộng, cổ phiếu công nghệ Trung Quốc tách yếu hơn rõ rệt so với Mỹ, và tỷ giá trong nước bắt đầu căng thêm. Trước khi ba lớp đó đồng thời xuất hiện, phản ứng hợp lý nhất vẫn là quan sát có kỷ luật thay vì biến headline thành kết luận quá sớm.