Với nhiều nhà đầu tư mới, cổ phiếu hàng không thường rất dễ hiểu: hè đến thì lượng khách tăng, hãng mở thêm đường bay, máy bay quay vòng nhiều hơn và doanh thu đi lên. Nhưng đó mới là nửa đầu câu chuyện. Nửa còn lại là chi phí, và với hàng không, chỉ cần biến số này đổi hướng thì cách thị trường nhìn cổ phiếu cũng đổi rất nhanh.

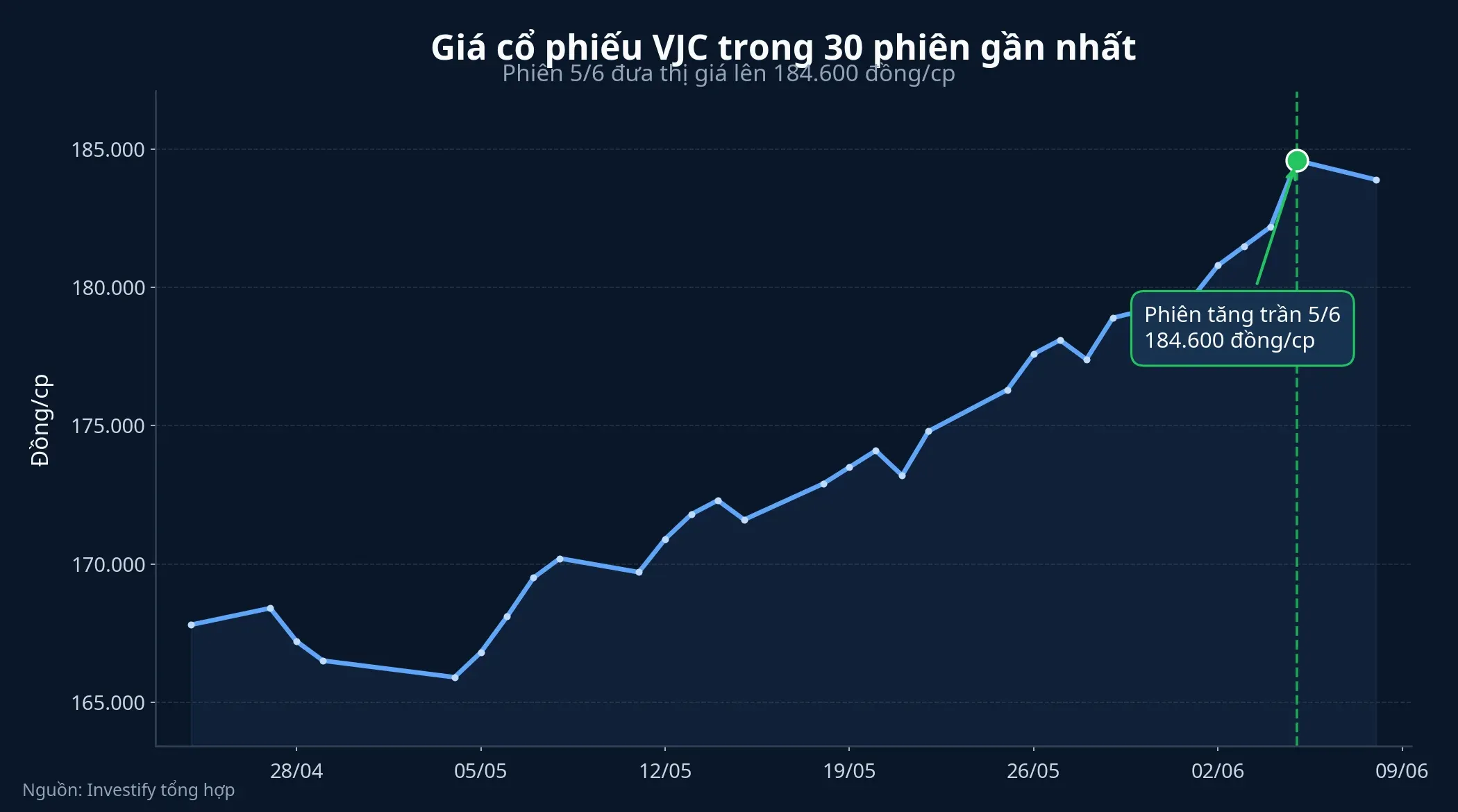

VJC vừa có một phiên tăng hết biên độ lên 184.600 đồng/cp trong ngày 5/6, với khối lượng khớp lệnh hơn 3 triệu cổ phiếu. Znews cũng ghi nhận đây là vùng giá cao nhất của mã trong hơn 3 tháng.VietnambizZnews Phiên này cho thấy thị trường vẫn sẵn sàng trả giá cao hơn cho câu chuyện phục hồi của Vietjet. Nhưng ngay trước tuần mới, biến số đáng đọc kỹ hơn lại là giá nhiên liệu bay.

VJC đang được thị trường trả tiền cho điều gì?

Bạn có thể hiểu đơn giản thế này: cổ phiếu không tăng chỉ vì doanh nghiệp “đang tốt lên”, mà vì thị trường tin rằng phần tốt lên đó còn kéo dài thêm vài quý nữa. Với VJC, có ít nhất ba mảnh ghép đang cùng lúc tạo nên kỳ vọng đó.

Mảnh ghép đầu tiên là câu chuyện cổ tức bằng cổ phiếu. Vietjet vừa chốt ngày đăng ký cuối cùng để trả cổ tức tỷ lệ 30%, tương ứng gần 178 triệu cổ phiếu dự kiến phát hành thêm.Vietnambiz Cổ tức cổ phiếu không tạo dòng tiền ngay, nhưng thường khiến cổ phiếu được chú ý hơn trong ngắn hạn.

Mảnh ghép thứ hai là kết quả kinh doanh quý gần nhất. Vietjet ghi nhận doanh thu 21.021 tỷ đồng trong quý I/2026, tăng 17% so với cùng kỳ. Lợi nhuận sau thuế đạt 1.023 tỷ đồng, cao hơn 59% so với quý I/2025.Vietnambiz Với người mới, hai con số này quan trọng ở một điểm rất cơ bản: thị trường không chỉ nhìn doanh thu, mà nhìn xem sau khi trừ hết chi phí, doanh nghiệp còn giữ lại được bao nhiêu cho cổ đông.

Mảnh ghép thứ ba là nhịp vận hành. Trong ba tháng đầu năm, hãng thực hiện khoảng 39.903 chuyến bay, phục vụ 7,2 triệu lượt khách và vận chuyển 23.344 tấn hàng hóa.Vietnambiz Những số liệu này cho thấy nhu cầu vẫn đang đỡ cho tăng trưởng doanh thu.

Điểm cần giữ sự tỉnh táo là: chưa có đủ bằng chứng để nói cú tăng của VJC đến từ đúng một nguyên nhân duy nhất. Cổ tức cổ phiếu, kết quả quý I, mùa cao điểm hè và dòng tiền ngắn hạn có thể cùng lúc góp phần vào phiên bứt phá đó.

Vì sao hàng không luôn nhạy với chi phí nhiên liệu?

Nói đơn giản thì hãng bay phải bán chỗ ngồi trước, nhưng gánh phần lớn chi phí từ rất sớm. Lịch bay đã lên, máy bay đã thuê, phi hành đoàn đã bố trí, nên khi nhiên liệu tăng, tác động lên biên lợi nhuận thường đến nhanh hơn nhiều so với khả năng tăng giá vé.

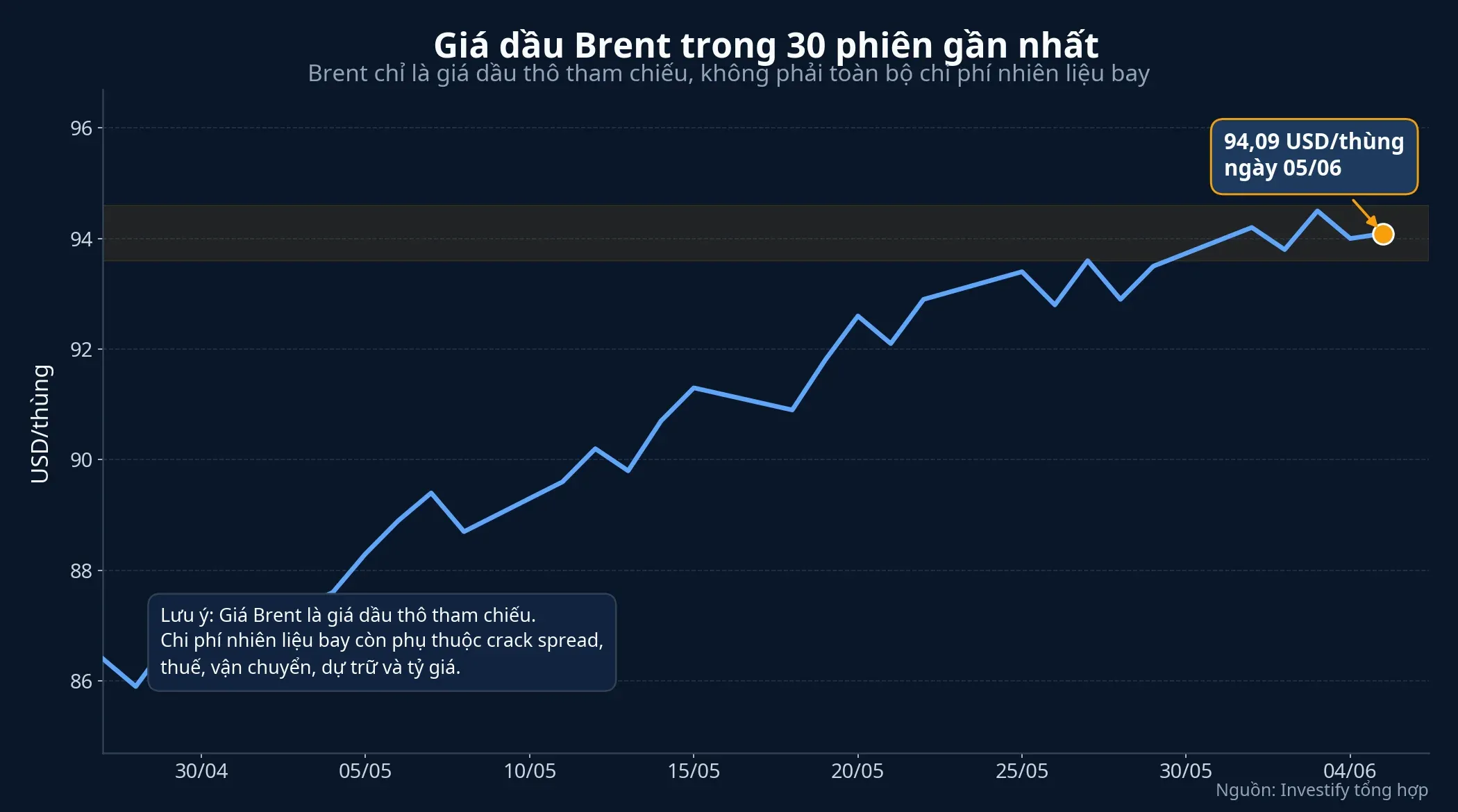

Đây là điểm dễ bị bỏ sót khi nhà đầu tư chỉ nhìn giá dầu Brent. Dữ liệu nội bộ cho thấy Brent đóng cửa ở 94,09 USD/thùng ngày 5/6. Nhưng hãng hàng không không mua dầu Brent thô để đổ thẳng vào máy bay. Họ trả tiền cho nhiên liệu bay thành phẩm, còn giá thành phẩm chịu thêm tác động từ crack spread, bảo hiểm, logistics, tồn kho và tỷ giá. Vì vậy, “Brent dịu lại” và “chi phí nhiên liệu của hãng bay giảm” không phải lúc nào cũng là một.

IATA vừa đổi giọng, và đó không phải tín hiệu nên bỏ qua

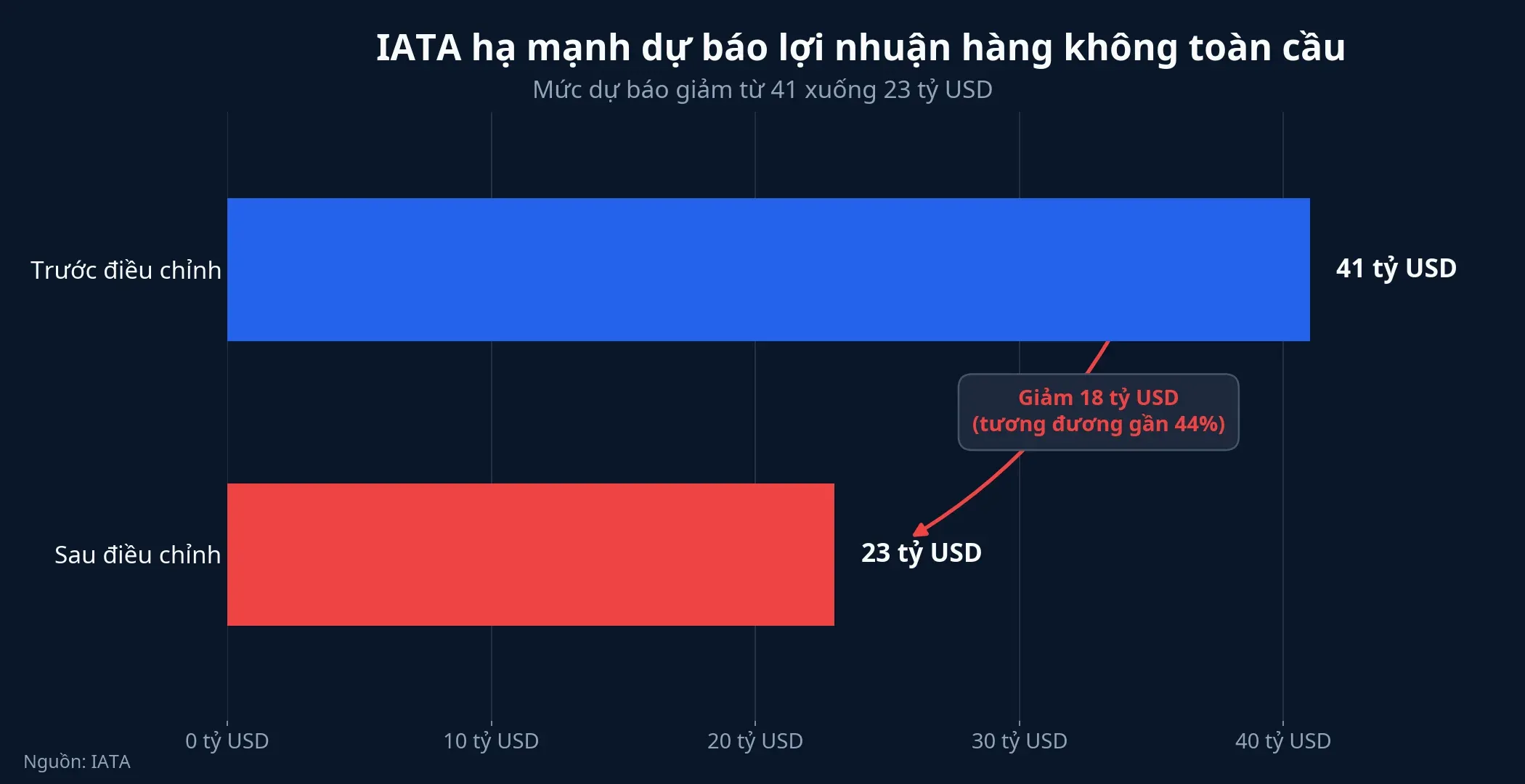

Nếu cần một bằng chứng rõ hơn rằng thị trường phải nhìn lại bài toán chi phí, thì IATA đã đưa nó ra rất trực diện ngày 7/6. Tổ chức này hạ dự báo lợi nhuận ròng của ngành hàng không toàn cầu năm 2026 xuống còn 23 tỷ USD, thấp hơn nhiều so với mức dự phóng trước đó là 41 tỷ USD.IATA

Điều đáng chú ý không chỉ là con số lợi nhuận bị cắt giảm, mà là lý do phía sau. IATA cho biết chi phí nhiên liệu của toàn ngành có thể tăng gần 40%, từ 252 tỷ USD năm 2025 lên 350 tỷ USD năm 2026. Giá nhiên liệu bay bình quân được dự báo lên 152 USD/thùng, tăng gần 70% so với năm trước, trong khi mức chênh giữa nhiên liệu bay và Brent được dự báo ở 57 USD/thùng.IATA

Với người mới, các con số này nghe có vẻ xa với một cổ phiếu Việt Nam. Nhưng cơ chế tác động lại rất gần. Khi IATA phải hạ mạnh triển vọng lợi nhuận chỉ vì nhiên liệu bay, thông điệp là biên lợi nhuận của ngành có thể mỏng đi rất nhanh dù nhu cầu đi lại chưa chắc suy yếu.

Với Vietjet, điều này không có nghĩa lợi nhuận sẽ xấu đi ngay lập tức hay phiên tăng trần vừa qua là “sai”. Nó chỉ có nghĩa rằng từ vùng giá hiện tại, thị trường sẽ khó bỏ qua yếu tố chi phí như trước.

Bài test thật của VJC nằm ở biên lợi nhuận, không chỉ ở lượng khách

Khi đọc một doanh nghiệp hàng không, nhiều người mới có xu hướng dừng ở câu hỏi: “Khách có tăng không?” Câu hỏi đó đúng, nhưng chưa đủ. Câu hỏi quan trọng hơn là mỗi chuyến bay sau cùng để lại bao nhiêu lợi nhuận.

Ở quý gần nhất, Vietjet cho thấy hãng vẫn có khả năng tăng doanh thu và mở rộng sản lượng. Nhưng nền tốt chưa đồng nghĩa với biên lợi nhuận sẽ miễn nhiễm trước cú sốc đầu vào. Nếu giá nhiên liệu bay chỉ tăng nóng trong thời gian rất ngắn rồi hạ xuống, tác động có thể dừng ở mức nhiễu tâm lý. Ngược lại, nếu mặt bằng nhiên liệu neo cao hơn trong nhiều tuần, thị trường sẽ bắt đầu đọc kỹ hơn giá vé bình quân, phụ phí và đặc biệt là biên lợi nhuận trong báo cáo quý sau.

Đầu tuần này nên nhìn tín hiệu nào?

Thesis hợp lý nhất lúc này là VJC vẫn còn câu chuyện tăng trưởng để giữ sự chú ý của dòng tiền, nhưng vùng giá sau phiên tăng trần sẽ nhạy hơn nhiều với diễn biến của nhiên liệu bay. Nói cách khác, đà tăng chưa bị phủ định, nhưng tiêu chuẩn để giữ giá cao đã khắt khe hơn.

Trong vài phiên tới, có ba tín hiệu đáng theo dõi. Thứ nhất là Brent và quan trọng hơn là cách thị trường quốc tế nói về chênh lệch giá nhiên liệu bay, vì đây mới là phần đi thẳng vào chi phí hãng bay. Thứ hai là phản ứng giá của chính VJC sau phiên tăng hết biên độ: giữ được nền giá mới thường cho thấy thị trường còn tin vào câu chuyện lợi nhuận, còn rung lắc mạnh cho thấy rủi ro chi phí đã bắt đầu được định giá lại. Thứ ba là các chỉ báo vận hành trong báo cáo quý sau, đặc biệt là giá vé bình quân và biên lợi nhuận.

Với nhà đầu tư mới, bài học đáng nhớ không phải là cứ thấy dầu tăng thì tránh cổ phiếu hàng không. Bài học là phải tách hai tầng của câu chuyện. Tầng đầu là tăng trưởng nhu cầu, nơi Vietjet vẫn đang có dữ liệu khá tốt. Tầng sau là khả năng giữ lại lợi nhuận khi nhiên liệu bay đổi hướng. Và chính tầng sau mới là bài test thật của VJC sau phiên tăng trần vừa rồi.