Ngày 8/6, điều thị trường nhận được từ Vingroup không phải một thông báo mua thêm vốn đã hoàn tất. Tập đoàn chỉ mới được quyền nhận chuyển nhượng phần vốn từ ông Phạm Nhật Vượng, Chủ tịch HĐQT Tập đoàn Vingroup (VIC), và những người liên quan để nâng lợi ích tại nhóm công ty gắn với GSM và VinEnergo lên tối đa 35%.Người Lao Động

Nhìn vào con số, chữ quan trọng nhất ở đây là “được quyền”, không phải “đã nhận”. Quyền đó cho phép Vingroup giữ sẵn một cánh cửa để kéo thêm phần giá trị của hai mắt xích vận tải điện và năng lượng về công ty mẹ niêm yết, nhưng chưa buộc tập đoàn phải giải ngân ngay trong ngày công bố.DNSE

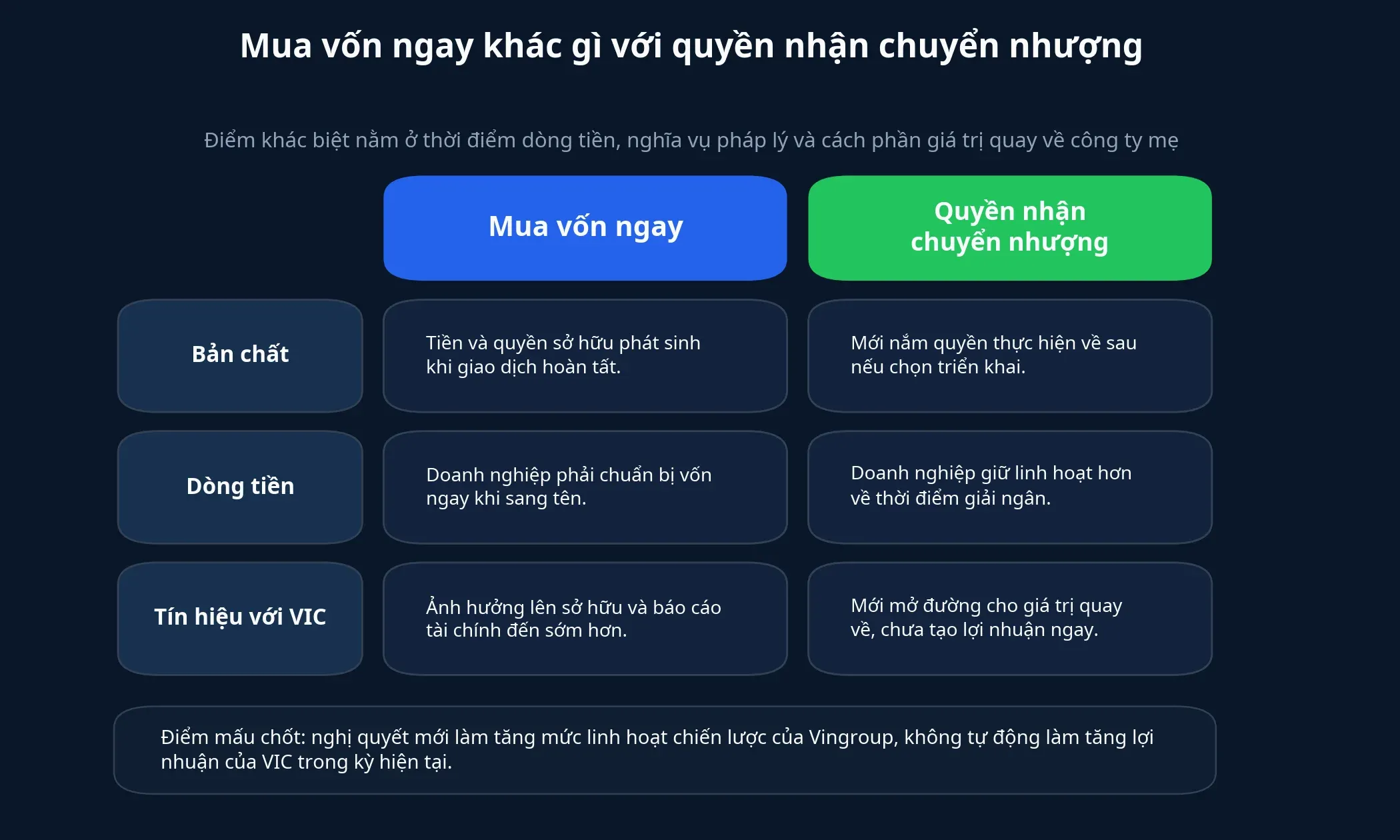

Với nhà đầu tư mới, đây là một khác biệt lớn. Mua vốn ngay là câu chuyện của tiền đi ra và quyền sở hữu đi vào. Còn quyền nhận chuyển nhượng là câu chuyện của cấu trúc: Vingroup giữ khả năng hành động về sau trong một hệ sinh thái mà giá trị không tự động chảy về VIC.

Quyền được phê duyệt thực chất là gì

Theo nghị quyết ngày 8/6, ở nhóm vận tải, Vingroup có quyền nhận chuyển nhượng phần cổ phần ưu đãi tương ứng dự kiến 29,99% vốn điều lệ của GSM VN Holding và 30% vốn điều lệ của Smart & Green Trans Limited, tức SGT. Ở nhóm năng lượng, tập đoàn có quyền nhận chuyển nhượng phần cổ phần ưu đãi tương ứng dự kiến 16,01% vốn điều lệ của VinEnergo Holding và 16% vốn điều lệ của G-Energo Limited.Người Lao Động

Điều đáng chú ý trong cấu trúc này là phạm vi của quyền khá rộng, nhưng vẫn được đóng khung bởi trần lợi ích tối đa 35%. Tập đoàn chỉ đang giữ sẵn một mức tham gia đủ lớn để hành động nếu thời điểm phù hợp xuất hiện.

Giá chuyển nhượng, nếu giao dịch diễn ra, được xác định theo giá vốn thực góp của bên chuyển nhượng. Cùng với đó, giao dịch chỉ được thực hiện trước thời điểm niêm yết của SGT và G-Energo, trong thời hạn tối đa 36 tháng kể từ ngày ký hợp đồng giữa các bên.Người Lao Động

Vì sao nhà đầu tư VIC nên để ý

Nếu chỉ nhìn phản xạ ngắn hạn của giá cổ phiếu, nhà đầu tư rất dễ bỏ qua điểm cốt lõi. VIC là cổ phiếu của công ty mẹ niêm yết, nên câu hỏi lớn hơn là phần mở rộng của hệ sinh thái Vin cuối cùng có để lại dấu vết đủ rõ ở cấp Vingroup hay không.

GSM nằm ở lớp vận hành của câu chuyện xe điện. VinEnergo nằm ở lớp năng lượng, tức phần hạ tầng có thể đi cùng tham vọng xe điện trong nhiều năm tới. Khi Vingroup xin sẵn quyền tăng lợi ích ở cả hai mắt xích này, tập đoàn đang cho thị trường thấy họ muốn giữ thêm lựa chọn để phần giá trị phát sinh ở những mắt xích tăng trưởng không bị đứng hoàn toàn bên ngoài công ty mẹ niêm yết.

Ở đây có hai cách đọc hợp lý. Một là Vingroup đang chuẩn bị cho bước đi sâu hơn vào các pháp nhân có thể quan trọng hơn khi hệ sinh thái xe điện trưởng thành. Hai là tập đoàn chỉ muốn giữ linh hoạt về vốn nếu bối cảnh niêm yết hoặc định giá của SGT và G-Energo thuận lợi hơn. Dữ liệu hiện tại chưa đủ để chốt cách đọc nào thắng thế.

Giá trị của hệ sinh thái chỉ mang ý nghĩa trực tiếp với cổ đông VIC khi có sở hữu đủ rõ, dòng cổ tức, phần lãi được hợp nhất hoặc những giao dịch làm phần lợi ích quay trở lại công ty mẹ. Nếu không có các mắt xích đó, câu chuyện tăng trưởng quanh Vingroup chưa chắc đã đi vào lợi ích của cổ đông VIC.

Khác gì với một thương vụ mua vốn ngay

Một thương vụ mua vốn hoàn tất ngay thường kéo theo ba thứ đi cùng lúc: nghĩa vụ thanh toán, thay đổi tỷ lệ sở hữu và khả năng ghi nhận tác động lên báo cáo tài chính trong các kỳ sau. Trường hợp lần này mới dừng ở bước khác: Vingroup được cấp quyền, nhưng không bắt buộc phải nhận chuyển nhượng, nên tại thời điểm công bố tập đoàn chưa phải thanh toán giá trị chuyển nhượng nào.DNSE

Nhìn vào con số, điều này làm thay đổi cách thị trường nên đọc tin. Nếu Vingroup đã mua xong, câu hỏi sẽ đi rất nhanh sang tiền ở đâu và mức sở hữu mới tác động thế nào lên báo cáo. Khi mới là quyền nhận chuyển nhượng, trọng tâm lại nằm ở chỗ khác: tập đoàn đang mua thêm mức linh hoạt chiến lược, không phải ghi nhận thêm một tài sản ngay lập tức.

Với nhà đầu tư F0, có thể hiểu đơn giản như sau. Mua vốn ngay giống như bạn đã ký hợp đồng và chuyển tiền để sở hữu căn hộ. Quyền nhận chuyển nhượng giống như bạn giữ chỗ và chờ thời điểm phù hợp để bước qua cánh cửa cuối cùng. Giá trị của việc giữ chỗ nằm ở lựa chọn, không nằm ở dòng tiền tức thời.

Phiên giảm của VIC chưa nói hết câu chuyện

Trong phiên 8/6, VIC đóng cửa tại 196.700 đồng/cổ phiếu, giảm 4,98%. Vốn hóa tương ứng xấp xỉ 1.515,8 nghìn tỷ đồng. Cùng phiên, VN-Index giảm 48,37 điểm, tương đương 2,63%.

Con số đó cho thấy một điều quan trọng: không nên gán thẳng nhịp giảm của VIC trong ngày cho nghị quyết mới. Cùng một kết quả giá có thể có nhiều lời giải thích, từ nhịp giảm chung của thị trường, áp lực ở nhóm vốn hóa lớn cho tới cách nhà đầu tư phản ứng với tin doanh nghiệp. Dữ liệu hiện có chỉ đủ để nói rằng nghị quyết ngày 8/6 giúp thị trường hiểu rõ hơn cấu trúc giá trị dài hạn của Vingroup; nó chưa đủ để kết luận biến động trong một phiên là do tin này gây ra.

Điều nên theo dõi vì thế không nằm ở việc VIC có xanh trở lại ngay phiên sau hay không. Thị trường cần quan sát bốn điểm cụ thể hơn: Vingroup có thực hiện quyền hay không, tỷ lệ thực tế có giữ đúng khung dự kiến hay thay đổi theo thỏa thuận, giá vốn thực góp được xác định ra sao, và SGT cùng G-Energo tiến gần đến cột mốc niêm yết như thế nào. Chỉ khi các mắt xích đó dịch chuyển, phần “quyền giữ chỗ” hôm nay mới biến thành “giá trị đã ghi nhận” trong tương lai.

Luận điểm chính nằm ở cấu trúc giá trị

Điểm đáng đọc nhất trong nghị quyết ngày 8/6 không phải là một cú hích lợi nhuận ngắn hạn. Nó nằm ở cách Vingroup sắp xếp quyền hưởng lợi trong hệ sinh thái của chính mình. Khi tập đoàn xin sẵn quyền nâng lợi ích tại nhóm GSM và VinEnergo, họ đang cố giữ cho phần tăng trưởng ở những mắt xích mới không đứng quá xa công ty mẹ niêm yết.

Luận điểm này vẫn cần một điều kiện đi kèm. Nếu quyền không được thực hiện, nghị quyết chủ yếu phản ánh mức linh hoạt cao hơn về cấu trúc vốn. Nếu quyền được thực hiện trước khi SGT và G-Energo niêm yết, khi đó bài toán mới chuyển sang những câu hỏi thực chất hơn: tiền đi ra bao nhiêu, phần sở hữu mới được ghi nhận thế nào, và cổ đông VIC có nhận thêm phần giá trị hữu hình nào từ các mắt xích đó hay không.

Vì vậy, kết luận hợp lý nhất ở thời điểm này là: Vingroup đang mở sẵn một đường để giá trị có thể quay về VIC, nhưng con đường đó chưa tạo lợi nhuận ngay trong kỳ hiện tại. Những tín hiệu đáng theo dõi trong các kỳ tới là quyết định thực hiện quyền, điều kiện trước niêm yết của SGT và G-Energo, cùng dấu vết xuất hiện trên báo cáo tài chính hợp nhất của Vingroup.