Giá dầu tuần này không tăng vì thị trường quên mất OPEC+. Điều ngược lại mới đúng: thị trường đang nghe rất kỹ, nhưng họ chỉ tin vào những thùng dầu thực sự rời cảng, được bảo hiểm và tới tay người mua đúng lịch. Khi niềm tin đó chưa trở lại, mỗi thông báo tăng hạn ngạch chỉ giúp xoa dịu một phần, chứ chưa đủ xóa phần bù rủi ro đang nằm trong giá.

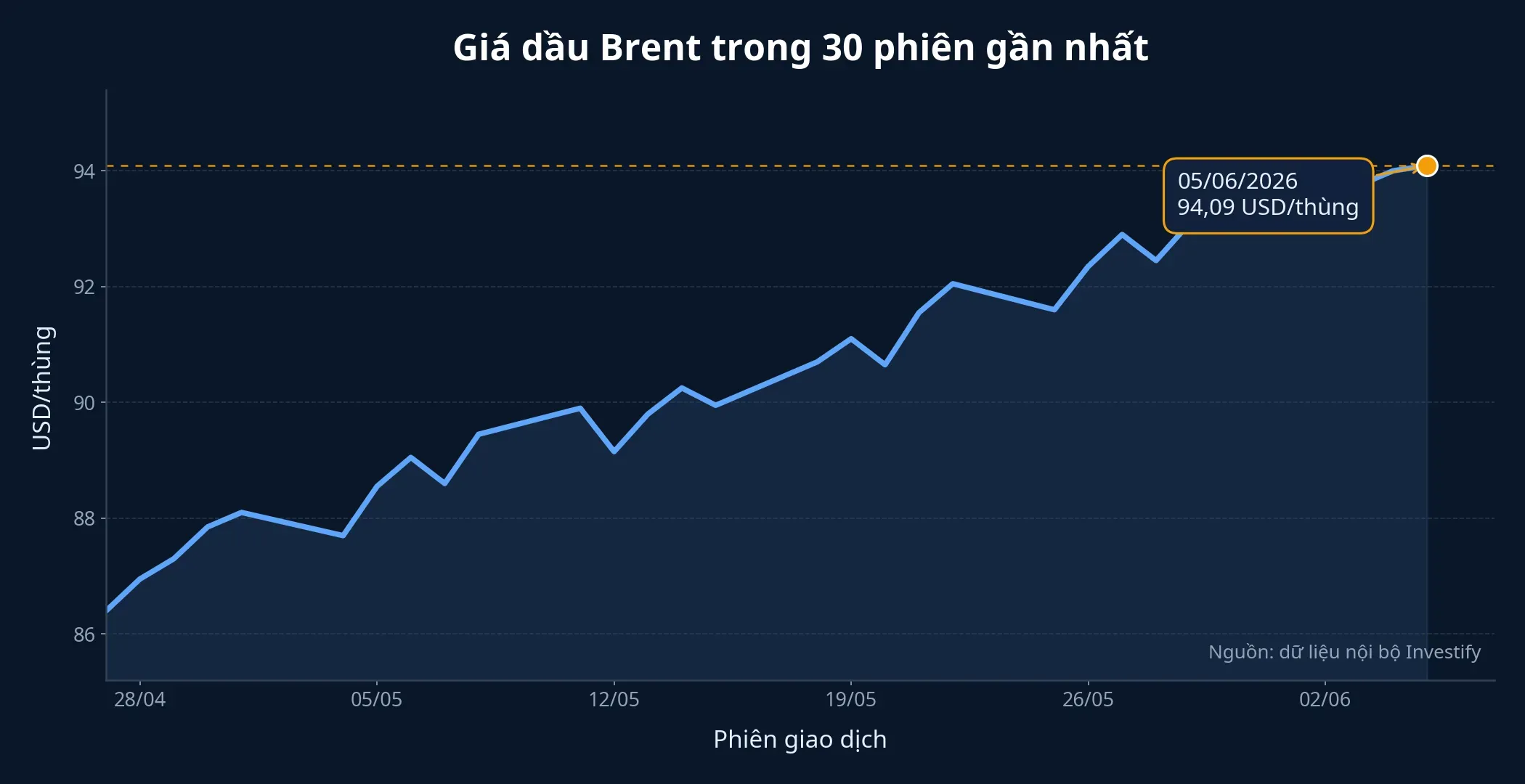

Ngày 7/6, bảy nước nòng cốt của OPEC+ gồm Saudi Arabia, Nga, Iraq, Kuwait, Kazakhstan, Algeria và Oman quyết định tăng thêm 188.000 thùng/ngày cho tháng 7/2026.OPEC Nếu chỉ nhìn bề mặt, đây là loại tin thường kéo giá dầu đi xuống: nguồn cung được nới, nỗi lo thiếu hàng bớt đi. Nhưng Brent chốt ngày 5/6 ở 94,09 USD/thùng, cao hơn 3,3% so với mức 91,12 USD/thùng ngày 29/5 và cao hơn khoảng 54,9% so với đầu năm. Nhìn vào bức tranh lớn hơn, thị trường chưa phản ứng như khi cung thực sự quay lại bình thường.

Hạn ngạch và nguồn cung thực: Hai khái niệm khác nhau

Điểm dễ gây nhầm với nhà đầu tư mới là hạn ngạch sản lượng không đồng nghĩa với sản lượng đã ra thị trường. OPEC+ có thể cho phép các nước bơm thêm, nhưng người mua dầu chỉ quan tâm đến khối lượng thực được khai thác, đưa lên tàu, đi qua tuyến hàng hải và cập cảng an toàn. Chỉ cần một mắt xích trong chuỗi đó còn nghẽn, nguồn cung danh nghĩa vẫn chưa trở thành nguồn cung hữu dụng.

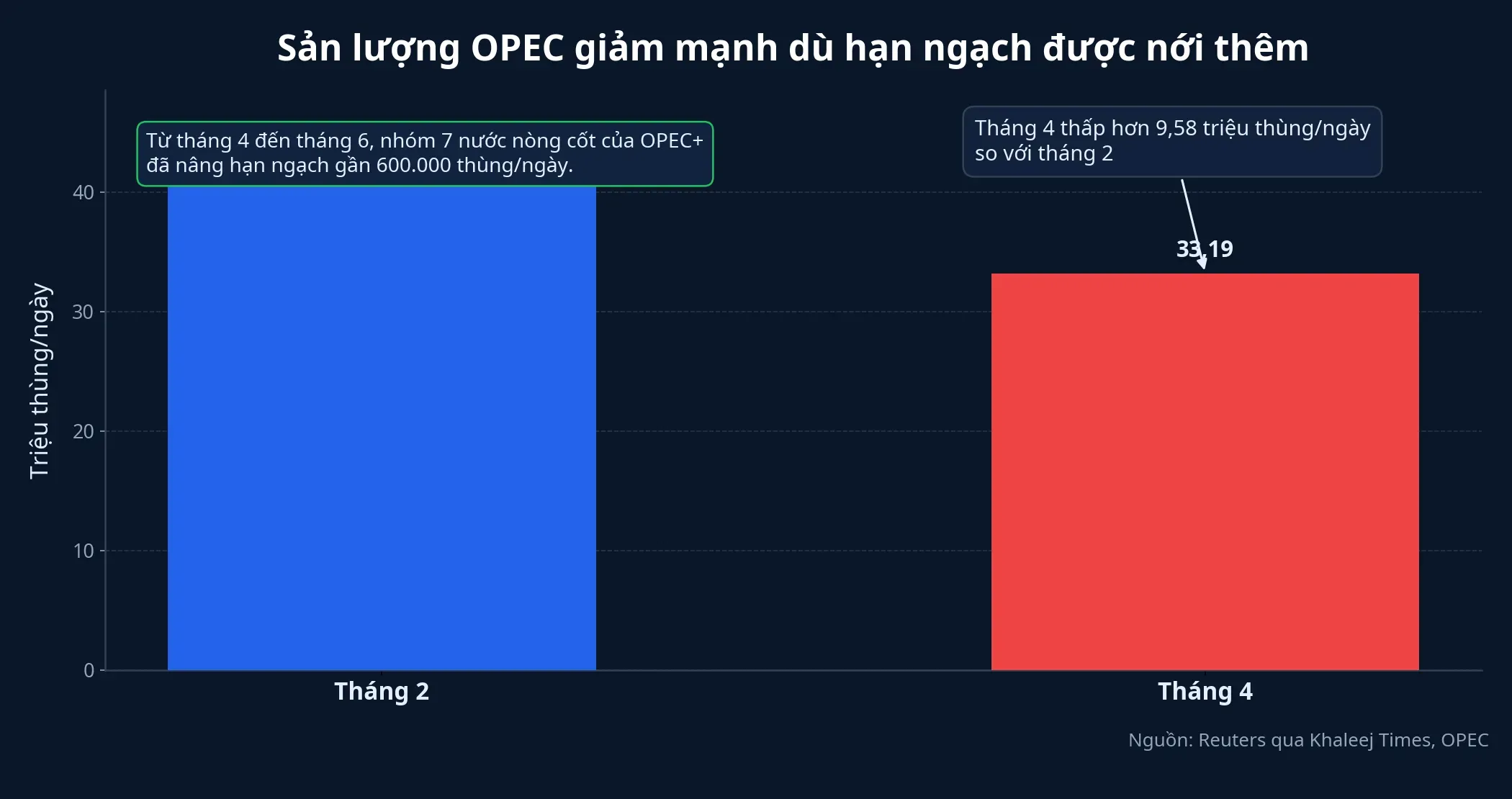

Reuters qua Khaleej Times cho biết từ tháng 4 đến tháng 6, nhóm bảy nước này đã nâng hạn ngạch gần 600.000 thùng/ngày.Khaleej Times Nhưng cùng nguồn cũng dẫn số liệu OPEC cho thấy sản lượng toàn nhóm bình quân tháng 4 chỉ còn 33,19 triệu thùng/ngày, thấp hơn đáng kể so với 42,77 triệu thùng/ngày của tháng 2.Khaleej Times Khoảng cách giữa hai con số này chính là lý do thị trường chưa vội tin vào câu chuyện “bơm thêm thì giá phải hạ”.

Với nhà đầu tư, chi tiết này rất quan trọng vì nó thay đổi cách đọc tin. Một thông báo tăng cung chỉ là dữ kiện cấp một. Dữ kiện cấp hai, và thường quyết định giá hơn, là dòng hàng có chảy ra thị trường đúng như kế hoạch hay không. Nếu câu trả lời còn mập mờ, giá dầu sẽ tiếp tục mang theo một lớp rủi ro địa chính trị mà OPEC+ không thể gỡ bằng tuyên bố đơn thuần.

Hormuz mới là nơi thị trường đặt cược

Bài toán hiện nay nằm ở eo biển Hormuz, chứ không nằm trong bảng hạn ngạch của OPEC+. CafeF ngày 7/6 cho biết tiến trình hòa giải giữa Mỹ và Iran vẫn giằng co, trong khi Iran tiếp tục muốn duy trì ảnh hưởng với eo biển Hormuz thay vì đưa tuyến này trở lại trạng thái hoàn toàn bình thường.CafeF Với thị trường dầu, chỉ riêng việc “chưa bình thường hẳn” đã đủ để phần bù rủi ro ở lại trong giá.

Điều cần hiểu ở đây là thị trường không nhất thiết chờ một kịch bản cực đoan như Hormuz đóng hoàn toàn mới phản ứng. Chỉ cần chủ tàu cân nhắc lại hành trình, người mua hàng yêu cầu giao bù thời gian, hoặc các bên tham gia logistics đòi thêm lớp dự phòng, giá dầu đã có lý do để đứng cao hơn mức cân bằng thông thường. Nói cách khác, cú sốc không cần tuyệt đối. Nó chỉ cần đủ lớn để làm chậm nhịp lưu thông của dầu.

Đây cũng là chỗ cần thận trọng với suy luận nhân quả. Giá dầu cao hiện nay có thể đến từ nhiều lớp cùng lúc: kỳ vọng thiếu cung vật lý, phần bù rủi ro chiến sự, hoạt động phòng hộ của giới giao dịch hàng hóa và cả tâm lý phòng thủ trên thị trường tài chính. Trong các khả năng đó, dữ liệu hiện có ủng hộ mạnh nhất cho luận điểm thiếu niềm tin vào nguồn cung thực. Lý do là hạn ngạch đã tăng nhưng sản lượng thực vẫn giảm, đồng thời diễn biến ngoại giao quanh Hormuz vẫn chưa đủ thuyết phục để thị trường bỏ lớp dự phòng đang gắn vào giá.

Tác động với nhà đầu tư Việt Nam rộng hơn nhóm dầu khí

Phản xạ quen thuộc là nhìn Brent tăng rồi liên hệ ngay đến cổ phiếu dầu khí. Cách đọc đó không sai, nhưng chưa đủ. Dầu là đầu vào của vận tải, hàng không, hóa chất, nhựa, logistics và cuối cùng là kỳ vọng lạm phát. Một cú neo giá kéo dài thường lan qua rất nhiều lớp tài sản, chứ không dừng ở vài mã đại diện cho ngành năng lượng.

Trong ngắn hạn, giá bán lẻ trong nước chưa nhất thiết đi cùng nhịp Brent từng ngày. Dữ liệu nội bộ cho thấy xăng E5 RON92 ngày 4/6 ở mức 21.780 đồng/lít, thấp hơn 23.250 đồng/lít ngày 28/5. Dầu diesel 0,001S-V cùng ngày ở 28.120 đồng/lít, cũng thấp hơn mức 28.910 đồng/lít ngày 28/5. Điều đó có nghĩa là nhà đầu tư không nên nhìn Brent tăng trong một tuần rồi kết luận ngay biên lợi nhuận của mọi doanh nghiệp tiêu thụ nhiên liệu đã xấu đi tức thì.

Nhưng bức tranh sẽ khác nếu Brent neo lâu ở vùng cao. Khi doanh nghiệp bắt đầu lập ngân sách với giả định nhiên liệu đắt hơn, câu chuyện sẽ chuyển từ biến động ngắn hạn sang áp lực chi phí thực. Hãng bay, doanh nghiệp vận tải và cả các ngành dùng đầu vào hóa dầu sẽ phải tính lại biên lợi nhuận. Lúc đó, câu chuyện dầu không còn là “cổ phiếu nào hưởng lợi”, mà là “ngành nào có sức chịu đựng chi phí tốt hơn”.

Từ góc nhìn vĩ mô, dầu cao còn giữ lại một nỗi lo khác: lạm phát không giảm nhanh như kỳ vọng. Một khi thị trường bắt đầu nghĩ rằng giá năng lượng sẽ ở cao lâu hơn, lợi suất trái phiếu, kỳ vọng lãi suất và định giá cổ phiếu tăng trưởng đều chịu tác động. Với nhà đầu tư F0, đây là lớp ảnh hưởng dễ bị bỏ qua nhất, vì nó không hiện ra ngay trên bảng điện như một cây nến dầu khí tăng mạnh hay giảm mạnh.

Không phải cứ dầu tăng là mua cổ phiếu dầu khí

Cách đọc hợp lý hơn là tách rõ ba lớp. Lớp thứ nhất là tin OPEC+ tăng cung, vốn có tác dụng hạ nhiệt trên lý thuyết. Lớp thứ hai là nguồn cung thực tế, nơi dữ liệu tháng 4 cho thấy dầu ra thị trường vẫn yếu hơn nhiều so với kỳ vọng trên giấy. Lớp thứ ba là trạng thái an ninh của Hormuz, nơi chỉ một tín hiệu chưa đủ rõ cũng có thể giữ lại phần bù rủi ro trong giá dầu thêm nhiều tuần.

Khi tách được ba lớp này, nhà đầu tư sẽ bớt bị cuốn theo phản xạ một chiều. Cổ phiếu dầu khí có thể được hưởng lợi ở một số nhịp, nhưng những ngành nhạy cảm với nhiên liệu cũng đồng thời chịu áp lực. Thị trường chung cũng phải định giá lại xác suất lạm phát cao hơn và khả năng mặt bằng lãi suất chậm hạ hơn. Dòng tiền vì thế không đi theo một mũi tên thẳng, mà dịch chuyển giữa các nhóm theo cách phức tạp hơn nhiều.

Luận điểm quan trọng nhất của bài này là giá dầu hiện chưa bị quyết định bởi khẩu hiệu “OPEC+ bơm thêm”, mà bởi câu hỏi khó hơn nhiều: dầu có đi qua Hormuz theo nhịp bình thường hay chưa. Cho đến khi sản lượng thực phục hồi rõ hơn và rủi ro vận chuyển dịu xuống, Brent nhiều khả năng vẫn giữ một phần bù địa chính trị. Những tín hiệu đáng theo dõi trong 1-2 tuần tới là sản lượng thực của OPEC, trạng thái ngoại giao quanh Hormuz và cách thị trường trái phiếu phản ứng với kỳ vọng lạm phát mới.