VN-Index khép phiên 5/6 ở 1.838,90 điểm, tăng 7,35 điểm so với phiên trước. Nhưng tuần 8-12/6 không được quyết định bởi vài điểm tăng của chỉ số, mà bởi việc chi phí vốn rất ngắn hạn và áp lực tỷ giá có cho phép dòng tiền quay lại cổ phiếu hay không.

Ba con số mở ra tuần mới

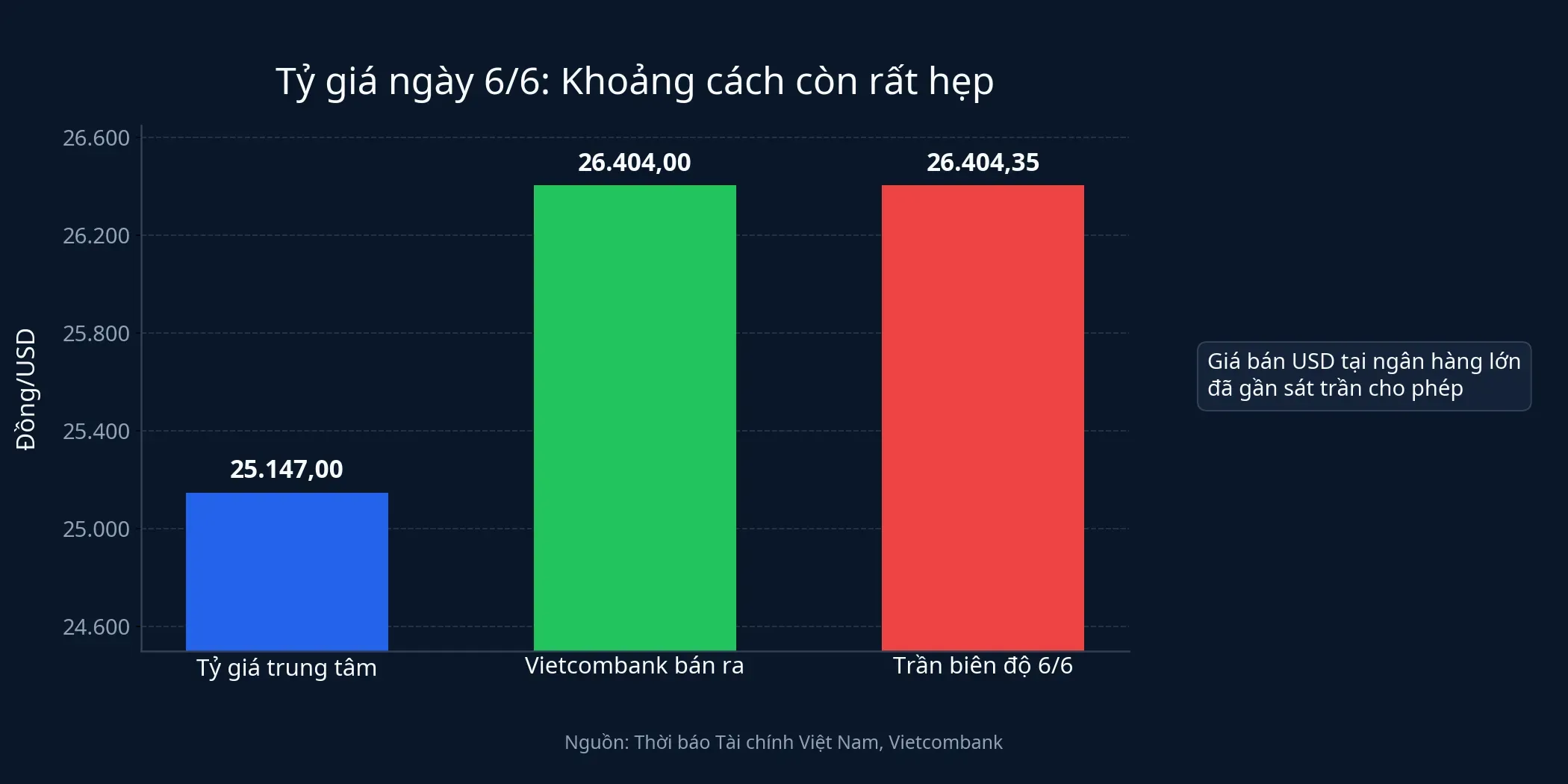

Điểm đầu tiên nằm ở tỷ giá. Đến cuối tuần, tỷ giá trung tâm ở mức 25.147 đồng/USD, tăng 9 đồng trong tuần và đánh dấu tuần tăng thứ tư liên tiếp. Cùng lúc, Vietcombank niêm yết USD ở 26.094-26.404 đồng/USD, trong khi biên độ giao dịch cho ngày 6/6 là 23.889,65-26.404,35 đồng/USD.TBTCVN

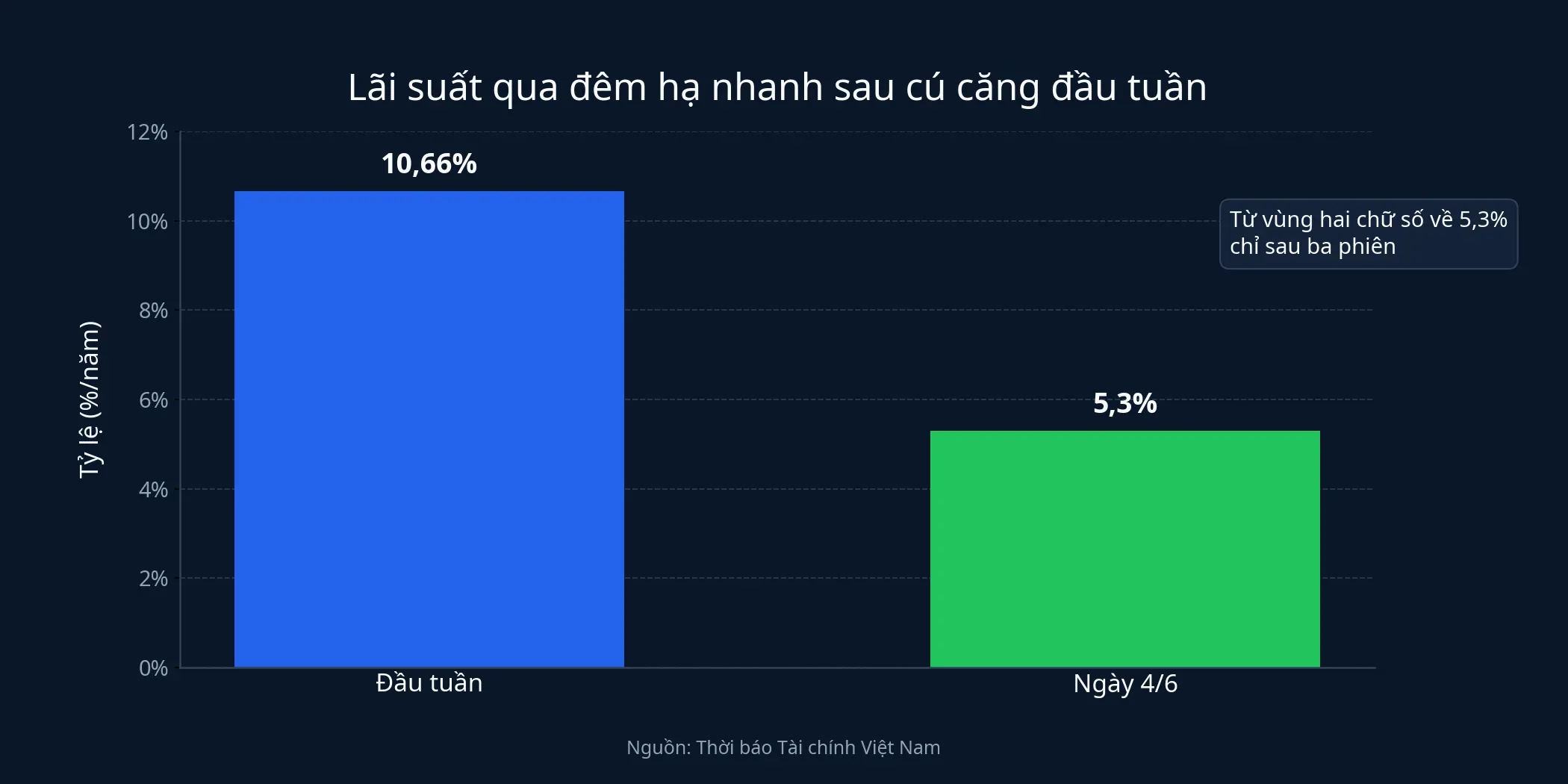

Con số thứ hai là lãi suất liên ngân hàng qua đêm. Đây là mức giá các ngân hàng vay mượn tiền đồng lẫn nhau trong thời hạn rất ngắn, nên nó nhạy hơn nhiều so với lãi suất tiết kiệm mà nhà đầu tư cá nhân thường nhìn thấy. Đầu tuần, lãi suất qua đêm có thời điểm lên 10,66%/năm, rồi đến ngày 4/6 hạ về 5,3%/năm; kỳ hạn một tuần về 6,2%/năm.TBTCVN

Con số thứ ba là thanh khoản cổ phiếu. Phiên 5/6, HoSE chỉ khớp gần 503 triệu cổ phiếu với giá trị 13.824,9 tỷ đồng, giảm hơn 37% về giá trị so với phiên trước. Độ rộng cũng chưa ủng hộ một nhịp hồi khỏe khi sàn có 95 mã tăng nhưng 203 mã giảm.DNSE

Khi đặt ba dữ kiện này cạnh nhau, thị trường hiện ra rõ hơn. Chỉ số đã xanh, nhưng nền thanh khoản chưa xác nhận. Tỷ giá chưa tạo cú sốc mới, nhưng giá bán USD ở ngân hàng lớn đã ở rất gần trần biên độ.

Vì sao lãi suất qua đêm đáng theo dõi hơn vẻ ngoài của chỉ số

Lãi suất liên ngân hàng là nhiệt kế rất nhanh của hệ thống tiền tệ. Khi mức lãi này tăng vọt, nhu cầu tiền đồng trong hệ thống thường đang lớn hơn bình thường, và thị trường cổ phiếu sẽ phản ứng trước cả khi báo cáo lợi nhuận quý tới xuất hiện.

Nhóm chịu tác động sớm nhất thường là các cổ phiếu nhạy với chi phí vốn: ngân hàng, công ty chứng khoán, bất động sản và doanh nghiệp phải xoay vòng vốn lưu động liên tục. Khi lãi suất ngắn hạn nhảy lên vùng hai chữ số, thị trường sẽ yêu cầu mức bù rủi ro cao hơn ở những nhóm này.

Theo Thời báo Tài chính Việt Nam, ngày 1/6 NHNN bơm ròng 13.619,46 tỷ đồng, sau đó quay lại hút ròng để tổng mức hút ròng cả tuần đạt 26.372,11 tỷ đồng qua kênh thị trường mở.TBTCVN Cách đọc hợp lý là NHNN đang phản ứng theo mức căng của thanh khoản, không phải phát đi một thông điệp nới lỏng hay siết chặt tuyệt đối.

Vì vậy, bài toán của tuần 8-12/6 không nằm ở một quyết định lớn đã được ban hành, mà nằm ở nhịp phản ứng hàng ngày. Nếu lãi suất qua đêm tiếp tục neo quanh vùng đã hạ, thị trường sẽ có lý do tin rằng cú sốc chỉ mang tính ngắn hạn. Nếu nó bật trở lại, mọi câu chuyện phục hồi trên sàn sẽ phải chịu thêm một lớp chiết khấu.

Kịch bản dễ chịu nhất cho cổ phiếu

Kịch bản tích cực không đòi hỏi tỷ giá phải quay đầu giảm mạnh. Thị trường chỉ cần áp lực ngừng leo thang. Trong trường hợp tỷ giá trung tâm tiếp tục nhích trong biên độ hẹp, giá bán USD tại ngân hàng lớn không bị kéo căng thêm và lãi suất qua đêm giữ thấp hơn rõ rệt so với vùng 10,66% đầu tuần trước, dòng tiền có thể quay lại những nhóm đã bị ép định giá mạnh vì nỗi lo chi phí vốn.

Nhóm chứng khoán thường phản ứng sớm nhất trong bối cảnh này vì thanh khoản giao dịch là nguồn sống trực tiếp. Ngân hàng cũng có thể được nhìn lại nếu thị trường tin rằng áp lực thanh khoản ngắn hạn không còn bóp nghẹt kỳ vọng biên lãi.

Bất động sản và vật liệu xây dựng vẫn có cửa hồi, nhưng đó sẽ là nhịp hồi có điều kiện. Nếu chỉ số tăng mà tiền không vào, các cổ phiếu này thường khó đi xa.

Kịch bản trung tính: tỷ giá dịu nhưng tiền vẫn đứng ngoài

Đây có lẽ là kịch bản cần được tính đến nhiều nhất. Tỷ giá không phát tín hiệu xấu thêm, lãi suất liên ngân hàng không quay lại vùng hai chữ số, nhưng thanh khoản trên sàn vẫn thấp. Khi đó, thị trường chưa đủ năng lượng để mở ra một pha ưa rủi ro rõ ràng.

Trong trạng thái đó, dòng tiền thường phân hóa theo bảng cân đối kế toán hơn là theo khẩu vị đám đông. Doanh nghiệp có nợ ngắn hạn thấp hơn, dòng tiền kinh doanh ổn định hơn và khả năng chuyển chi phí sang khách hàng tốt hơn sẽ giữ giá tốt hơn phần còn lại.

Một điểm dễ nhầm là tỷ giá tăng nhẹ không đồng nghĩa toàn bộ nhóm xuất khẩu sẽ hưởng lợi. Doanh nghiệp có doanh thu USD nhưng đồng thời nhập khẩu nguyên liệu bằng USD, vay USD hoặc có biên lợi nhuận mỏng có thể không hưởng lợi bao nhiêu. Tỷ giá chỉ là một biến trong cấu trúc lợi nhuận. Khi dòng tiền chưa mở, thị trường sẽ soi kỹ cấu trúc đó thay vì mua theo một nhãn ngành rộng.

Kịch bản khó hơn đến từ dữ liệu Mỹ

Bên ngoài Việt Nam, báo cáo việc làm Mỹ công bố ngày 5/6 cho thấy nền kinh tế này tạo thêm 172.000 việc làm trong tháng 5, cao hơn nhiều so với dự báo 80.000 việc làm, trong khi tỷ lệ thất nghiệp giữ ở 4,3%.Kiplinger Dữ liệu đó không tự động buộc Fed tăng lãi suất, nhưng nó đủ để làm suy yếu kỳ vọng hạ lãi suất sớm.

Với Việt Nam, tác động quan trọng nhất không phải ở một quyết định tức thì của Fed, mà ở chênh lệch lãi suất và áp lực giữ ổn định VND. Khi USD quốc tế mạnh hơn hoặc kỳ vọng hạ lãi suất của Mỹ lùi xa hơn, áp lực lên tỷ giá trong nước thường khó dịu nhanh.

Nếu kịch bản này mạnh lên trong tuần mới, các nhóm tăng trưởng dài hạn, bất động sản, chứng khoán và doanh nghiệp vay ngắn hạn nhiều sẽ dễ bị chiết khấu thêm. Không nhất thiết vì lợi nhuận quý tới đột ngột xấu đi, mà vì thị trường sẽ bớt sẵn sàng trả giá cho lợi nhuận nằm xa ở phía trước.

Ba tín hiệu cần theo dõi mỗi ngày

Tín hiệu đầu tiên là lãi suất qua đêm. Nếu con số này tiếp tục duy trì thấp hơn đáng kể so với đỉnh đầu tuần trước, nỗi lo thanh khoản hệ thống sẽ dịu đi nhanh. Đây là điều kiện cần để những nhóm nhạy tiền có thể hút lại dòng vốn ngắn hạn.

Tín hiệu thứ hai là giá bán USD tại các ngân hàng lớn. Nếu giá vẫn quanh 26.404 đồng/USD nhưng không bị kéo căng thêm bởi tỷ giá trung tâm, thị trường có thể xem đó là trạng thái chịu áp lực nhưng còn kiểm soát được.TBTCVN Ngược lại, nếu giá bán USD tiếp tục áp sát trần trong nhiều phiên, tâm lý ngại rủi ro sẽ khó hạ nhanh.

Tín hiệu thứ ba là thanh khoản cổ phiếu. Một phiên tăng điểm với giá trị giao dịch chỉ quanh 13.824,9 tỷ đồng trên HoSE chưa đủ để kết luận tiền đã quay lại.DNSE Điều thị trường cần là nhiều phiên liên tiếp có giá trị khớp lệnh cao hơn, đồng thời độ rộng bớt lệch về phía mã giảm. Khi đó, nhịp hồi mới bắt đầu có nền thật.

Kết lại, thesis rõ nhất cho tuần 8-12/6 là thế này: VN-Index xanh cuối tuần chưa đủ để xác nhận một pha ưa rủi ro mới. Hướng đi của dòng tiền vẫn phụ thuộc vào ba điều kiện cùng lúc: lãi suất qua đêm không bật lại, giá USD ngân hàng không căng thêm và thanh khoản cổ phiếu cải thiện. Rủi ro từ dữ liệu Mỹ và tỷ giá vẫn còn đó, nhưng chúng chưa đảo chiều bức tranh trừ khi ba tín hiệu này cùng xấu đi trở lại. Những gì đáng theo dõi trong vài phiên tới vì vậy không phải một mốc điểm đẹp trên bảng điện, mà là chất lượng của tiền đang đứng sau mốc điểm đó.