TCBS vừa biến một khái niệm còn khá xa với nhiều nhà đầu tư cá nhân thành một quyết định vốn rất cụ thể. Theo nghị quyết HĐQT công bố ngày 29/05, công ty chứng khoán này phê duyệt việc thành lập công ty con tại VIFC-HCM với vốn điều lệ dự kiến 800 tỷ đồng.TCBS Đây chưa phải câu chuyện lợi nhuận. Nhưng nó là tín hiệu rõ rằng một số doanh nghiệp tài chính lớn đã bắt đầu chọn chỗ đứng trước khi hạ tầng mới vận hành đầy đủ.

Điểm quan trọng là TCBS không chỉ nói về kỳ vọng chính sách. Công ty đã duyệt một pháp nhân riêng, dưới mô hình công ty trách nhiệm hữu hạn một thành viên, do mình sở hữu 100% vốn điều lệ và đặt trụ sở trong phạm vi VIFC-HCM.CafeF Khi một doanh nghiệp đi đến bước này, họ đang chuyển từ ngôn ngữ “quan sát cơ hội” sang ngôn ngữ “chuẩn bị để vào cuộc”.

Điều đáng chú ý không nằm ở con số 800 tỷ

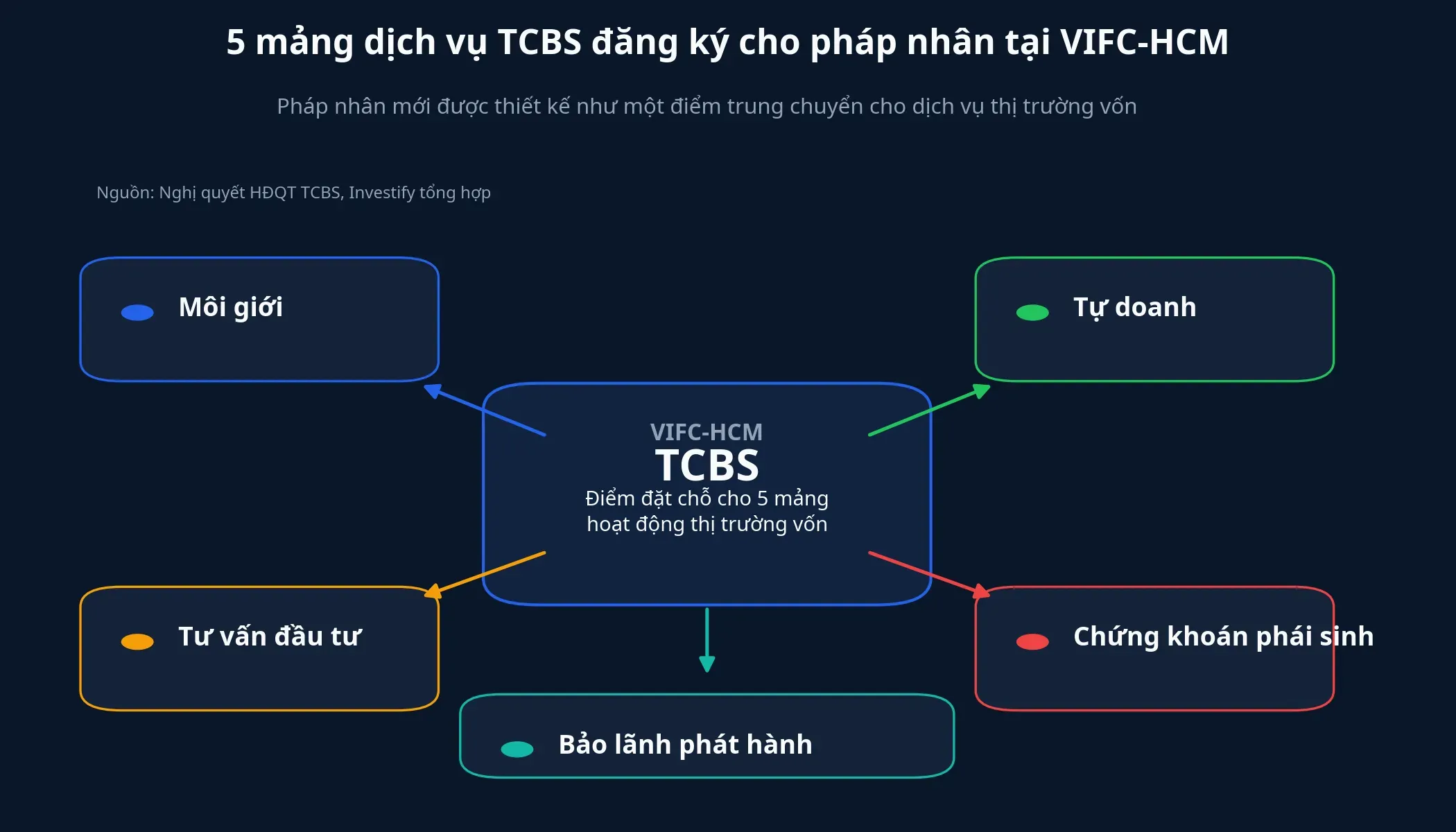

Nhìn riêng lẻ, 800 tỷ đồng là một khoản vốn đủ lớn để gây chú ý trên mặt báo, nhưng chưa đủ để kết luận ngay về thay đổi định giá. Điều đáng chú ý hơn là phạm vi hoạt động đã được TCBS đăng ký cho pháp nhân mới: môi giới chứng khoán, tự doanh chứng khoán, tư vấn đầu tư chứng khoán, bảo lãnh phát hành chứng khoán và kinh doanh chứng khoán phái sinh.TCBS Nói cách khác, đây là bộ công cụ của một tổ chức muốn đứng ở giao điểm của huy động vốn, phân phối sản phẩm và giao dịch tổ chức.

Điểm thứ hai nằm ở điều kiện góp vốn. Nghị quyết của TCBS nêu rõ việc góp vốn thực tế chỉ diễn ra sau khi cơ quan điều hành VIFC-HCM có văn bản yêu cầu và phù hợp với quy định pháp luật hiện hành.TCBS Với nhà đầu tư cá nhân, chi tiết này cho thấy từ nghị quyết đến dòng tiền thật vẫn còn một lớp điều kiện thực thi ở giữa.

Đó cũng là lý do tôi xem động thái này như một bước đặt chỗ sớm. TCBS đã chọn trước khung pháp nhân và phạm vi dịch vụ để sẵn sàng khi cửa mở rộng hơn. Nhưng cánh cửa đó chưa mở hoàn toàn, nên lợi thế hiện tại vẫn là lợi thế vị thế, chưa phải lợi thế lợi nhuận.

VIFC-HCM mở ra loại cơ hội nào

Theo Nghị định 323/2025/NĐ-CP, Trung tâm tài chính quốc tế Việt Nam là một thực thể pháp lý thống nhất, hoạt động tại TP.HCM và Đà Nẵng, với mục tiêu hình thành một hệ sinh thái tài chính hiện đại hơn cho huy động vốn, đầu tư, thanh toán và giao dịch sản phẩm tài chính.Chinhphu.vn Nếu đọc theo góc nhìn chính sách, đây là nỗ lực dựng một sân chơi có chuẩn vận hành khác với phần còn lại của thị trường trong nước. Nếu đọc theo góc nhìn doanh nghiệp, đây là nơi ai vào sớm có thể học quy trình sớm hơn phần còn lại.

Với một công ty chứng khoán, lợi thế đầu tiên của việc vào sớm không nằm ở bảng điện, mà nằm ở chỗ đứng trong chuỗi dịch vụ. Khi một trung tâm tài chính muốn hút dòng vốn xuyên biên giới, nhu cầu sẽ không dừng ở giao dịch cổ phiếu. Nó đi cùng nhu cầu tư vấn phát hành, cấu trúc sản phẩm, phòng hộ rủi ro, phân phối chứng chỉ quỹ và kết nối khách hàng tổ chức. Phạm vi kinh doanh TCBS đăng ký cho pháp nhân mới gần như đi trọn chuỗi này.TCBS

Lợi thế thứ hai là hiểu luật chơi trước. Theo Nghị định 324/2025/NĐ-CP, dự án đầu tư mới thuộc ngành nghề ưu tiên trong trung tâm có thể được áp dụng thuế thu nhập doanh nghiệp 10% trong 30 năm, miễn thuế tối đa 4 năm và giảm 50% số thuế phải nộp tối đa 9 năm tiếp theo.Chinhphu.vn Nhưng ưu đãi thuế chỉ là một nửa câu chuyện. Nửa còn lại là doanh nghiệp có tách được hoạt động, ghi nhận được doanh thu và đáp ứng được điều kiện vận hành trong trung tâm hay không.

Chính sách chỉ tạo biên thuận lợi. Tiền chỉ đến khi doanh nghiệp biến biên thuận lợi đó thành một dịch vụ có khách hàng thật, sản phẩm thật và quy trình tuân thủ đủ chặt.

Vì sao chưa nên xem đây là cú hích lợi nhuận

Rủi ro đầu tiên là tiến độ. Thị trường thường phản ứng nhanh với phần “định hướng”, nhưng doanh thu lại đi theo phần “triển khai”. Ở đây, khoảng cách giữa hai phần đó còn khá rộng. Cơ chế cấp phép, cách phối hợp giữa trung tâm với doanh nghiệp thành viên và loại sản phẩm nào được đưa ra trước vẫn phải chờ vận hành thực tế để kiểm chứng.

Rủi ro thứ hai là cạnh tranh sẽ đến sớm hơn nhiều người nghĩ. TCBS không phải bên duy nhất nhìn thấy cơ hội này. Tạp chí Kinh tế Sài Gòn cho biết HSC cũng đã được cổ đông thông qua chủ trương thành lập công ty con tại VIFC-HCM, cũng với mô hình sở hữu 100% và vốn điều lệ 800 tỷ đồng.KTSG Điều đó có nghĩa là lợi thế “đến sớm” sẽ nhanh chóng bị thu hẹp nếu nhiều công ty cùng đứng vào hàng chờ.

Rủi ro thứ ba là nhà đầu tư rất dễ trộn lẫn hai khái niệm khác nhau: doanh nghiệp đang nắm vị thế tốt, và doanh nghiệp đã kiếm được tiền từ vị thế đó. Hai điều này liên quan đến nhau, nhưng không phải một.

Vì vậy, cách đọc cẩn trọng là thế này: TCBS đang chọn một vị trí có thể có giá trị trong tương lai của thị trường vốn Việt Nam. Nhưng tương lai đó chỉ thành luận điểm tài chính khi công ty chứng minh được ít nhất một trong các mảng vừa đăng ký có thể đi vào vận hành trước, thu hút được khách hàng trước hoặc tạo ra doanh thu trước.

Nhà đầu tư cá nhân nên theo dõi điều gì

Với nhà đầu tư mới, tin như thế này thường gây hai phản ứng cực đoan. Một là hưng phấn quá sớm vì nghĩ “trung tâm tài chính quốc tế” đồng nghĩa với tăng trưởng bứt phá ngay. Hai là bỏ qua hoàn toàn vì thấy câu chuyện còn xa. Đúng hơn, đây là một tín hiệu chiến lược dài hạn đang ở giai đoạn đầu của quá trình chứng minh.

Trên bảng giá, cổ phiếu TCX đóng cửa ngày 01/06 ở 41.500 đồng/cp, giảm 1,19% trong phiên, trong khi VN-Index giảm 1,02%. Phản ứng đó cũng khá hợp lý. Thị trường chưa định giá sự kiện này như một thay đổi tức thời về lợi nhuận, và thực tế nguồn dữ liệu hiện tại cũng chưa đủ để biện luận theo hướng đó.

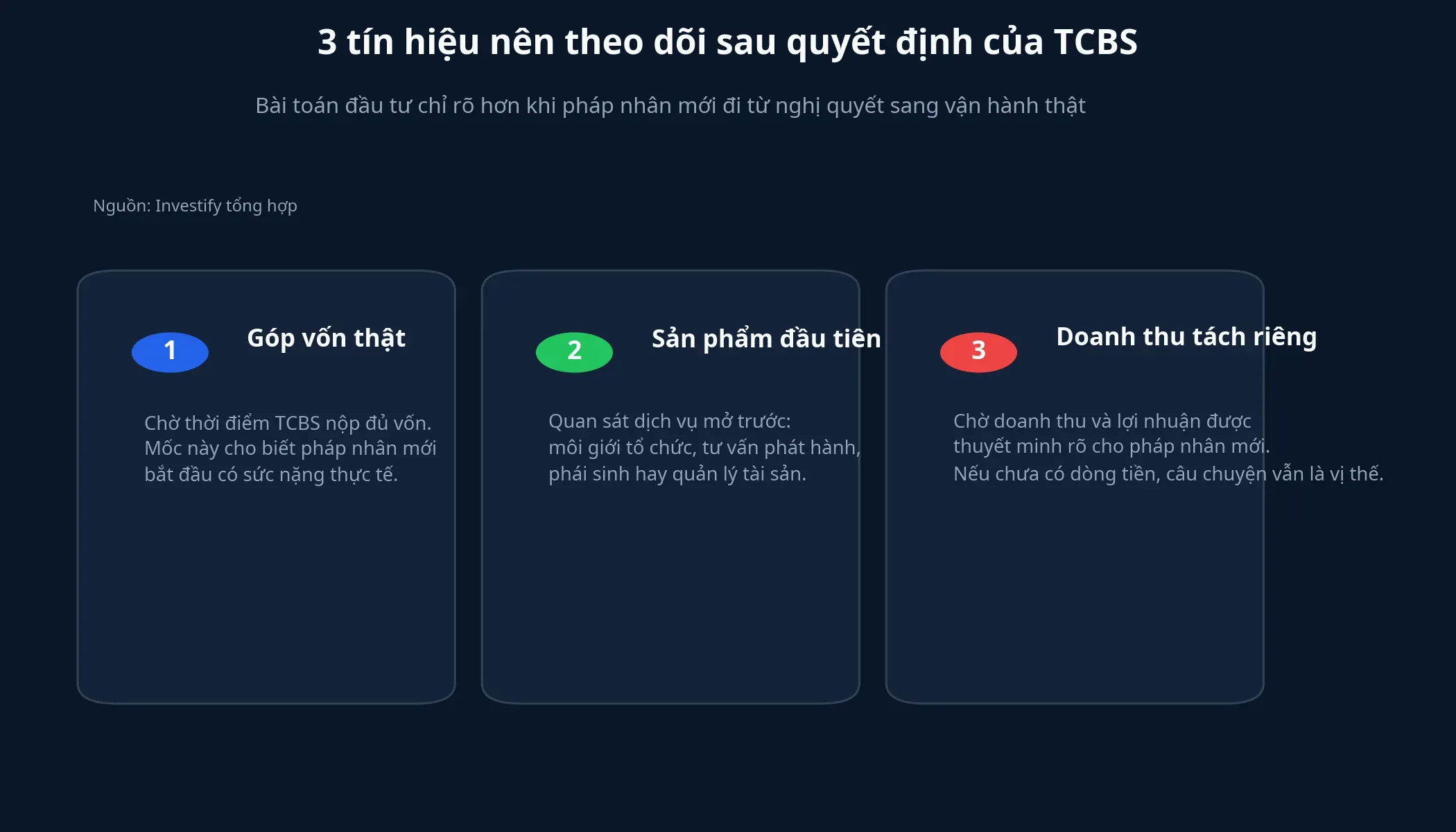

Vậy điều gì đáng theo dõi hơn giá cổ phiếu trong một phiên? Thứ nhất là thời điểm góp vốn thực tế, vì đó là mốc cho thấy pháp nhân mới đã bước qua trạng thái chuẩn bị. Thứ hai là dịch vụ nào được triển khai đầu tiên, bởi sản phẩm mở màn thường nói rất rõ TCBS muốn kiếm tiền ở đâu trong hệ sinh thái mới. Thứ ba là mức độ tách bạch doanh thu và lợi nhuận của pháp nhân này trong các báo cáo sau đó.

Nếu ba tín hiệu này xuất hiện theo thứ tự hợp lý, quyết định 800 tỷ đồng hôm nay sẽ đáng được nhìn lại như một bước đi có tính toán trong quá trình tái định vị thị trường vốn Việt Nam. Nếu chúng không xuất hiện, câu chuyện sẽ dừng ở mức một doanh nghiệp đứng sớm trong một khuôn khổ mới.

Kết luận của tôi khá rõ: đây là bước đặt chỗ chiến lược, không phải cú hích lợi nhuận. Điểm tích cực là TCBS đã đi xa hơn phần lớn doanh nghiệp chỉ dừng ở tuyên bố quan tâm. Phần còn lại cần theo dõi là năng lực biến chỗ đứng sớm thành sản phẩm, rồi biến sản phẩm thành dòng tiền. Chính chặng chuyển hóa đó mới quyết định liệu VIFC-HCM là câu chuyện đáng giá cho cổ đông, hay chỉ là một lời hứa đẹp trên giấy.