Một văn bản chính sách thường không tạo cảm giác cấp bách như bảng điện hay giá vàng. Nhưng với tuyên bố chung về tiền tệ ngày 29/5 giữa Ngân hàng Nhà nước Việt Nam và Bộ Tài chính Mỹ, bỏ qua lại là cách đọc dễ khiến nhà đầu tư chậm một nhịp. Văn bản này không ấn định một mức tỷ giá cố định. Điều thay đổi là khung mà thị trường dùng để đánh giá mức độ minh bạch, khả năng can thiệp và chi phí giữ ổn định tiền đồng.U.S. Treasury

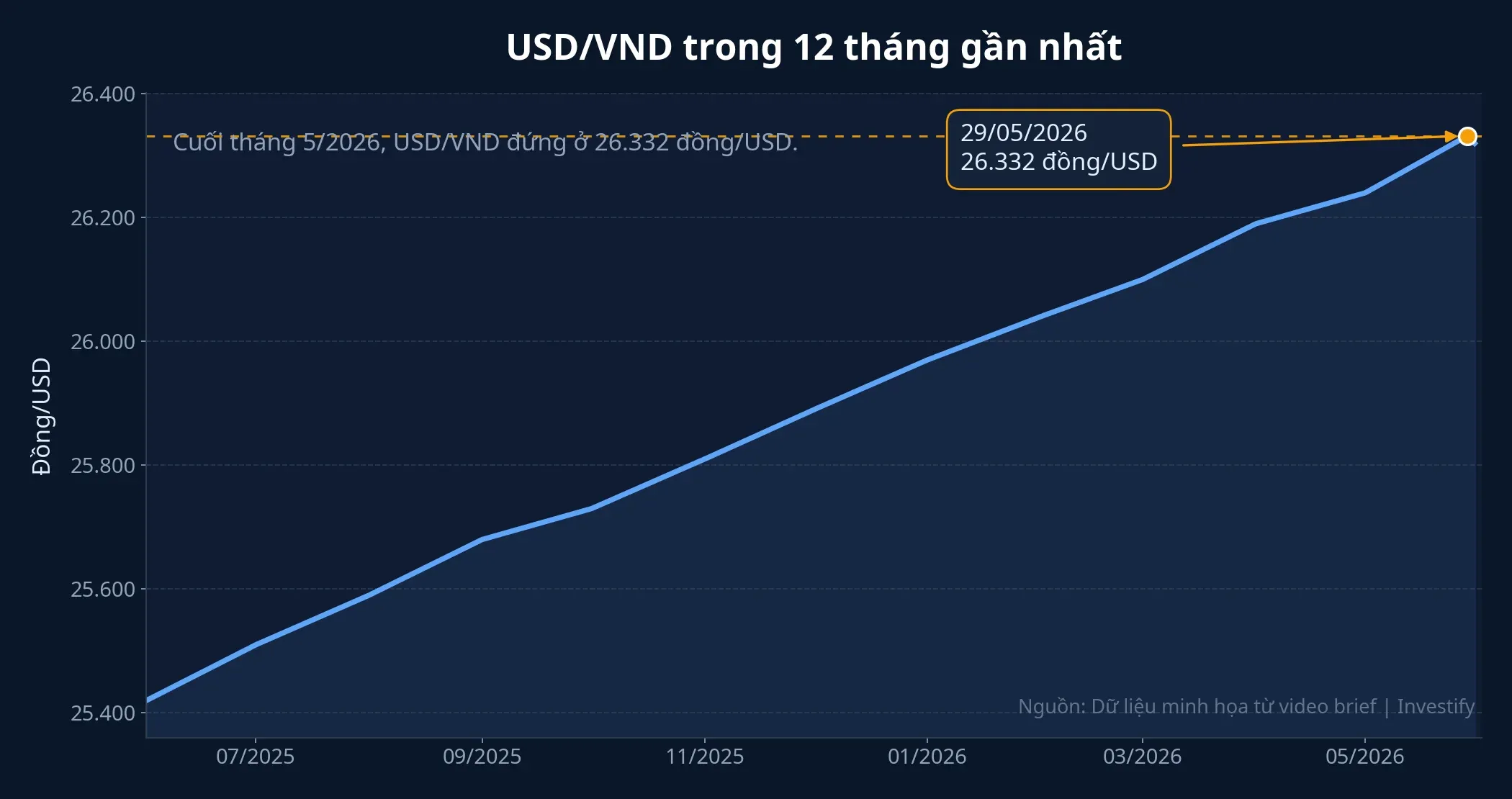

Ở mức bề mặt, tỷ giá cuối tháng 5 chưa cho thấy một cú sốc. USD/VND chốt ngày 29/5 ở 26.332 đồng/USD, còn DXY ở 99,02 điểm. Chính vì thị trường đang yên tương đối, tuyên bố này càng đáng đọc: nó nói nhiều hơn về cách điều hành trước khi áp lực bùng lên.

Điều gì thực sự mới trong tuyên bố ngày 29/5

Điểm mới đầu tiên là cam kết công bố dữ liệu mua ròng ngoại tệ dương hằng năm, gồm cả giao dịch giao ngay và kỳ hạn, với độ trễ 3 tháng, bắt đầu từ năm 2027.U.S. Treasury Trước nay, nhà đầu tư thường phải suy luận việc NHNN mua hay bán ngoại tệ qua tín phiếu, lãi suất liên ngân hàng hay nhịp biến động USD/VND. Khi lịch công bố dữ liệu rõ hơn, phần đoán mò sẽ giảm.

Điểm mới thứ hai là dự trữ ngoại hối và vị thế kỳ hạn sẽ được công bố theo khuôn mẫu của IMF, cũng từ năm 2027.U.S. Treasury Nói đơn giản, thị trường sẽ có thêm cách nhìn vào vùng đệm của nền kinh tế: nếu áp lực tăng lên, nhà điều hành còn bao nhiêu nguồn lực để làm dịu thị trường mà không phải đánh đổi quá mạnh bằng lãi suất.

Điểm mới thứ ba là cách văn bản mô tả can thiệp ngoại hối. Tuyên bố chung thừa nhận can thiệp có thể phù hợp khi tỷ giá biến động mạnh theo cả hai hướng, miễn mục tiêu là ổn định kinh tế vĩ mô chứ không phải tạo lợi thế thương mại không công bằng.U.S. Treasury Nghĩa là vấn đề không nằm ở chỗ có can thiệp hay không, mà ở mục tiêu và mức độ minh bạch của can thiệp đó.

Minh bạch hơn không có nghĩa bó hẹp hơn

Điểm đáng chú ý nhất của tuyên bố lần này không phải “Việt Nam sẽ bị trói tay”, mà là “Việt Nam sẽ bị đánh giá trong một khung dữ liệu rõ hơn”. Dư địa điều hành vẫn còn, nhưng mỗi bước đi lớn sau này sẽ dễ bị kiểm chứng hơn.

So với tuyên bố năm 2021, ngôn ngữ năm nay cụ thể hơn ở phần nghĩa vụ công bố dữ liệu.U.S. Treasury Nếu bản 2021 thiên về định hướng, thì bản 2026 đi thêm một bước khi gắn nguyên tắc với lịch công bố dữ liệu cụ thể. Thị trường vì thế sẽ chuyển từ “tin vào tuyên bố” sang “đối chiếu tuyên bố với dữ liệu”.

Nhìn trên đồ thị USD/VND, có thể thấy tỷ giá đã đi lên dần trong suốt 12 tháng qua và đứng sát vùng 26.300 đồng/USD vào cuối tháng 5. Đó là quá trình tích lũy áp lực theo thời gian, không phải một cú tăng giật cục. Vì vậy, tuyên bố ngày 29/5 nên được đọc như một lần thị trường được báo trước rằng từ năm 2027, nhiều biến số trước đây chỉ có thể suy luận sẽ có thêm dữ liệu để xác minh.

Văn bản mới không tự động có nghĩa lãi suất sẽ tăng, hay NHNN sẽ ít can thiệp hơn trong nửa cuối năm nay. Điều nó thay đổi là chuẩn đánh giá của thị trường. Nếu tỷ giá ổn mà lãi suất tiền đồng còn cao, câu hỏi sẽ nghiêng về thanh khoản trong nước. Nếu tỷ giá chịu sức ép mà lãi suất không tăng nhiều, trọng tâm sẽ chuyển sang vùng đệm dự trữ ngoại hối.

Vì sao F0 nên nhìn cùng lúc USD/VND và DXY

Nhiều nhà đầu tư mới có thói quen chỉ nhìn bảng tỷ giá ngân hàng trong nước. Cách nhìn đó thiếu mất một nửa bức tranh. USD/VND luôn chịu tác động đồng thời của sức mạnh đồng USD trên phạm vi toàn cầu và điều kiện tiền đồng trong nước. Khi DXY tăng mạnh, áp lực lên VND thường đến từ bên ngoài. Khi DXY hạ nhưng USD/VND vẫn neo cao, câu chuyện lại nghiêng nhiều hơn về thanh khoản trong nước.

DXY ngày 29/5 đứng ở 99,02 điểm cho thấy áp lực từ đồng USD toàn cầu đang dịu hơn so với giai đoạn đầu năm. Nếu biến số bên ngoài bớt căng mà USD/VND vẫn giữ ở vùng cao, thị trường sẽ tập trung nhiều hơn vào nội lực điều hành trong nước. Ngược lại, nếu DXY quay đầu tăng trở lại, NHNN sẽ đối mặt với bài toán khó hơn giữa việc giữ chênh lệch lãi suất đủ hấp dẫn và không làm chi phí vốn tăng quá nhanh.

Đây cũng là lý do bài toán tỷ giá không chỉ dành cho người giao dịch ngoại tệ. Người gửi tiết kiệm, người nắm trái phiếu và cả người cầm cổ phiếu đều bị ảnh hưởng gián tiếp qua mặt bằng lãi suất. Nếu rủi ro tỷ giá tăng, mức lãi suất tiền đồng thường khó giảm sâu như khi áp lực ngoại hối lặng đi.

Ba kênh tác động trực tiếp tới ví tiền nhà đầu tư

Kênh đầu tiên là tiền gửi. Khi tỷ giá đứng ở vùng cao, nhà điều hành thường phải cân nhắc giữ mức hấp dẫn tương đối của VND so với USD. Điều này không đồng nghĩa lãi suất tiền gửi sẽ tăng ngay, nhưng nó làm dư địa giảm lãi suất hẹp lại.

Kênh thứ hai là trái phiếu và các sản phẩm thu nhập cố định. Nếu kỳ vọng lãi suất tiền đồng còn neo, lợi suất ngắn hạn có xu hướng hấp dẫn hơn, còn kỳ hạn dài khó giảm nhanh. Tuyên bố chung không đổi lợi suất trái phiếu trong một ngày, nhưng nó thay đổi cách thị trường định giá những bước đi chính sách tiếp theo.

Kênh thứ ba là cổ phiếu. VN-Index ngày 29/5 ở 1.863,49 điểm cho thấy thị trường chứng khoán không phản ứng giật mạnh với thông tin này. Nhưng về trung hạn, nhóm doanh nghiệp vay ngoại tệ, nhập khẩu đầu vào lớn hoặc phụ thuộc vào chi phí vốn sẽ bị ảnh hưởng qua cả tỷ giá lẫn lãi suất.

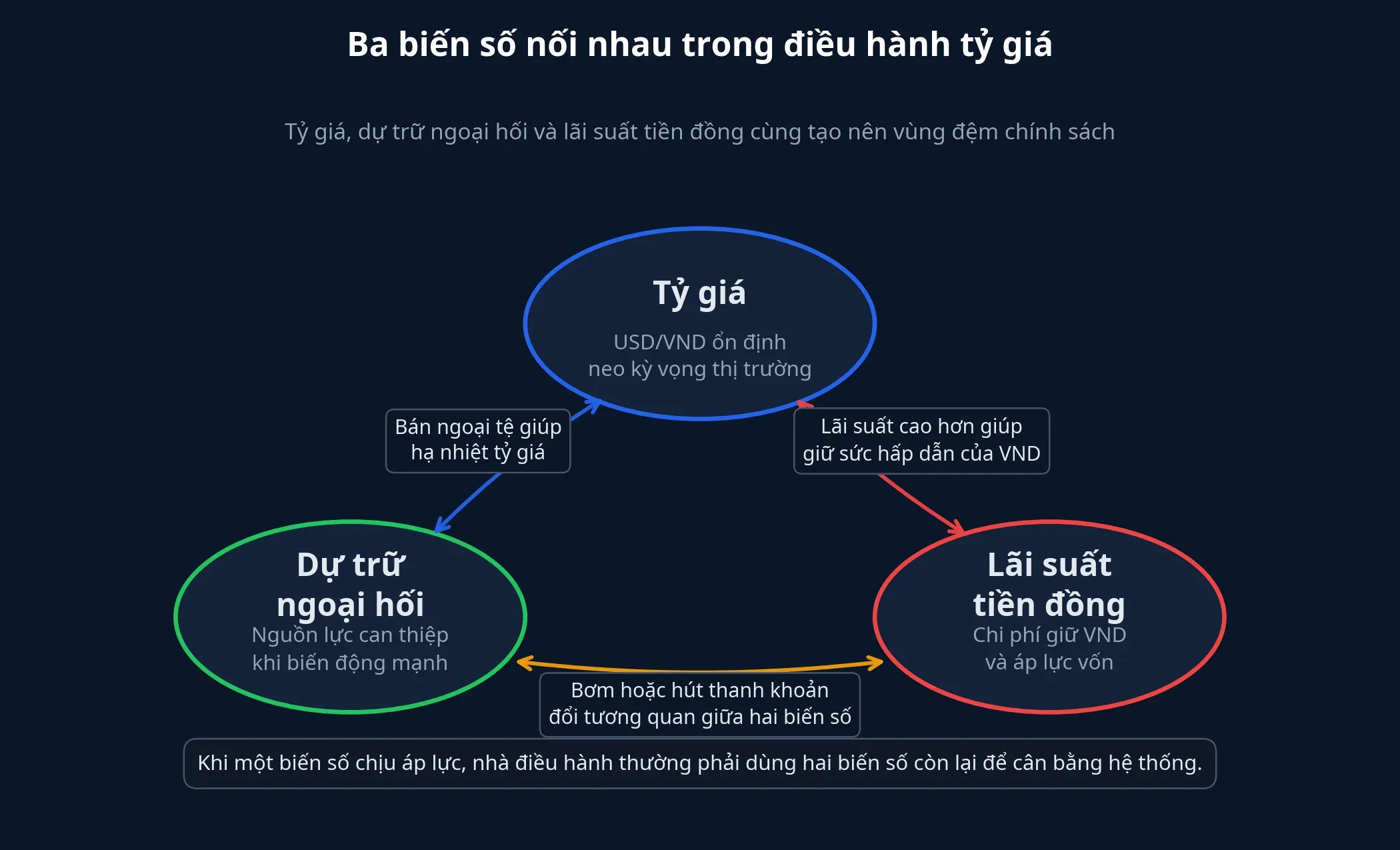

Sơ đồ trên giúp nhìn bài toán này theo cách gọn hơn. Tỷ giá, dự trữ ngoại hối và lãi suất tiền đồng không phải ba biến số độc lập. Nếu một biến chịu áp lực, hai biến còn lại thường phải chia sẻ gánh nặng điều chỉnh. Giữ tỷ giá ổn có thể cần hao bớt dự trữ hoặc chấp nhận mặt bằng lãi suất bớt dễ chịu hơn.

Khung theo dõi cho nửa cuối năm 2026

Kết luận hợp lý nhất ở thời điểm này không phải “tỷ giá sắp căng” cũng không phải “mọi thứ đã an toàn hơn”. Điều dữ liệu hiện có ủng hộ là một nhận định chặt hơn: dư địa điều hành của Việt Nam vẫn còn, nhưng thị trường từ nay sẽ đọc dư địa đó qua lăng kính minh bạch hơn. Tuyên bố ngày 29/5 vì thế quan trọng vì nó nâng chuẩn giải trình cho những bước đi sau này của nhà điều hành.U.S. Treasury

Với nhà đầu tư cá nhân, ba tín hiệu đáng theo dõi trong nửa cuối năm 2026 là: USD/VND còn đứng quanh vùng 26.300 đồng/USD hay không, DXY có quay lại một nhịp tăng rõ rệt hay không, và mặt bằng lãi suất tiền đồng phản ứng ra sao trước hai biến số đó. Nếu USD toàn cầu mạnh lên mà tỷ giá trong nước vẫn ổn, thị trường sẽ hỏi nhiều hơn về vùng đệm dự trữ. Nếu USD dịu mà lãi suất còn neo, trọng tâm sẽ dịch sang thanh khoản và nhu cầu vốn trong nước.