Ngày 28/5, Cục Phân tích Kinh tế Mỹ (BEA) công bố chỉ số giá chi tiêu cá nhân (PCE) tháng 4 tăng 3,8% so với cùng kỳ, mức cao nhất kể từ 2023.BEA PCE lõi, thước đo Fed ưu tiên để ra quyết định lãi suất, đạt 3,3%.Wichita Liberty Hai con số này vẫn cao hơn mục tiêu 2% của Fed gần hai điểm phần trăm. Nhìn từ Hà Nội, đây là dữ liệu từ Washington, nhưng nó là một mắt xích trong chuỗi ràng buộc khiến lãi suất thực của hàng triệu người gửi tiết kiệm Việt Nam vẫn âm hoặc gần bằng không trong năm nay. Để thấy chuỗi đó, cần đặt hai ngân hàng trung ương cạnh nhau và hỏi cùng một câu hỏi: ai đang bị kẹt, và bởi cơ chế nào?

Fed: Lạm phát cao hơn mục tiêu, lãi suất không dịch chuyển

Bức tranh lớn ở Fed khá rõ ràng. Tháng 4 là tháng thứ 14 liên tiếp PCE toàn phần vượt 2%. Điều đáng chú ý là tốc độ tháng đang hạ nhiệt: PCE toàn phần tháng 4 tăng 0,4% so với tháng trước, thấp hơn mức 0,7% của tháng 3.Wichita Liberty Đà tăng chậm lại, nhưng mặt bằng giá còn quá xa ngưỡng 2% để Fed có thể hành động.

Kết quả là Fed giữ nguyên lãi suất điều hành trong vùng 3,50–3,75% suốt nhiều tháng.CNBC Thế kẹt nằm ở chỗ có đến hai áp lực ngược chiều đang đồng thời tác động lên cơ quan này. Tổng thống Mỹ Donald Trump công khai muốn hạ lãi suất, và Kevin Warsh, Chủ tịch Fed (Cục Dự trữ Liên bang Mỹ), vừa nhậm chức với kỳ vọng ngầm là nới lỏng chính sách. Nhưng cắt lãi suất khi PCE còn ở 3,8% sẽ phát tín hiệu sai: thị trường sẽ hiểu rằng Fed ưu tiên tăng trưởng hơn ổn định giá, và lạm phát kỳ vọng sẽ tăng thêm. Kết quả là thị trường gần như không còn đặt cược vào một lần cắt lãi nào trong năm 2026.Chase

Lần gần nhất Fed ở thế bất động tương tự là giai đoạn 2022–2023, khi họ phải giữ lãi suất cao kéo dài để hạ nhiệt lạm phát hậu đại dịch. Giai đoạn đó, lãi suất tiết kiệm Việt Nam cũng chịu áp lực tương tự từ phía tỷ giá. Lịch sử cho thấy những chu kỳ này kéo dài không ngắn.

Cầu nối: Đồng USD mạnh thu hẹp dư địa của NHNN

Giữ lãi suất cao trong thời gian dài tạo ra một hiệu ứng gián tiếp lên Việt Nam qua kênh tỷ giá. Lãi suất Mỹ cao duy trì sức hút của đồng USD, khiến tỷ giá USD/VND tại các ngân hàng thương mại hiện neo quanh 26.300–26.350 đồng, tăng khoảng 3% trong 12 tháng qua.GiaVang.net Giới phân tích dự báo tỷ giá có thể dao động trong vùng 26.350–26.700 đồng trong quý 2, một số dự báo thậm chí nhắc đến ngưỡng 27.000.Dân Việt

Cần nói rõ một điểm để tránh hiểu lầm: chênh lệch lãi suất không phải nguyên nhân duy nhất của diễn biến tỷ giá. Tỷ giá tăng phần lớn vì các lực vĩ mô lớn hơn: kỳ vọng chính sách Mỹ, biến động lợi suất trái phiếu và tâm lý thận trọng trước rủi ro lạm phát. Nhưng lãi suất điều hành của NHNN hiện ở mức 4,50%/năm, so với vùng 3,50–3,75% của Fed, tức chênh lệch lợi suất chỉ còn khoảng 0,75–1 điểm phần trăm. Khi biên chênh lệch đó đang mỏng, NHNN không có nhiều dư địa để cắt sâu lãi suất mà không làm carry thu hẹp thêm và khơi lại áp lực lên tiền đồng.

NHNN: Muốn hạ lãi nhưng thị trường kháng cự

Đây là điểm khác biệt cốt lõi giữa hai ngân hàng trung ương. Fed muốn giữ lãi cao và đang giữ được. NHNN thì muốn hạ lãi để hỗ trợ tăng trưởng, nhưng thị trường không hoàn toàn đi theo.

Tại cuộc họp do NHNN chủ trì ngày 9/4, cơ quan này đề nghị hệ thống ngân hàng ổn định và giảm lãi suất huy động lẫn cho vay nhằm hỗ trợ tăng trưởng.Thời báo Tài chính Một loạt ngân hàng phản ứng ngay: PVcomBank, Agribank, VPBank, Sacombank lần lượt giảm 0,2–0,5 điểm phần trăm ở các kỳ hạn dài. Nhưng nhìn vào mặt bằng chung, đề nghị đó không thắng được thị trường. Lãi suất huy động 12 tháng bình quân ngành thực tế còn nhích nhẹ, từ 5,77% ngày 18/3 lên 5,96% ngày 11/5. Một số ngân hàng như VietinBank, MB, Techcombank điều chỉnh tăng để giữ thanh khoản và cạnh tranh nguồn vốn, bù lại phần giảm của nhóm phản ứng tích cực với đề nghị.

Bức tranh lớn cho thấy NHNN đang bị kẹt từ hai phía: bên ngoài là ràng buộc tỷ giá, bên trong là thị trường liên ngân hàng và áp lực chi phí vốn của chính các ngân hàng thương mại. Hai lực này triệt tiêu nhau, khiến lãi suất huy động không giảm đủ sâu dù có tín hiệu từ cơ quan điều hành.

Lãi suất thực âm: Con số nói lên điều gì

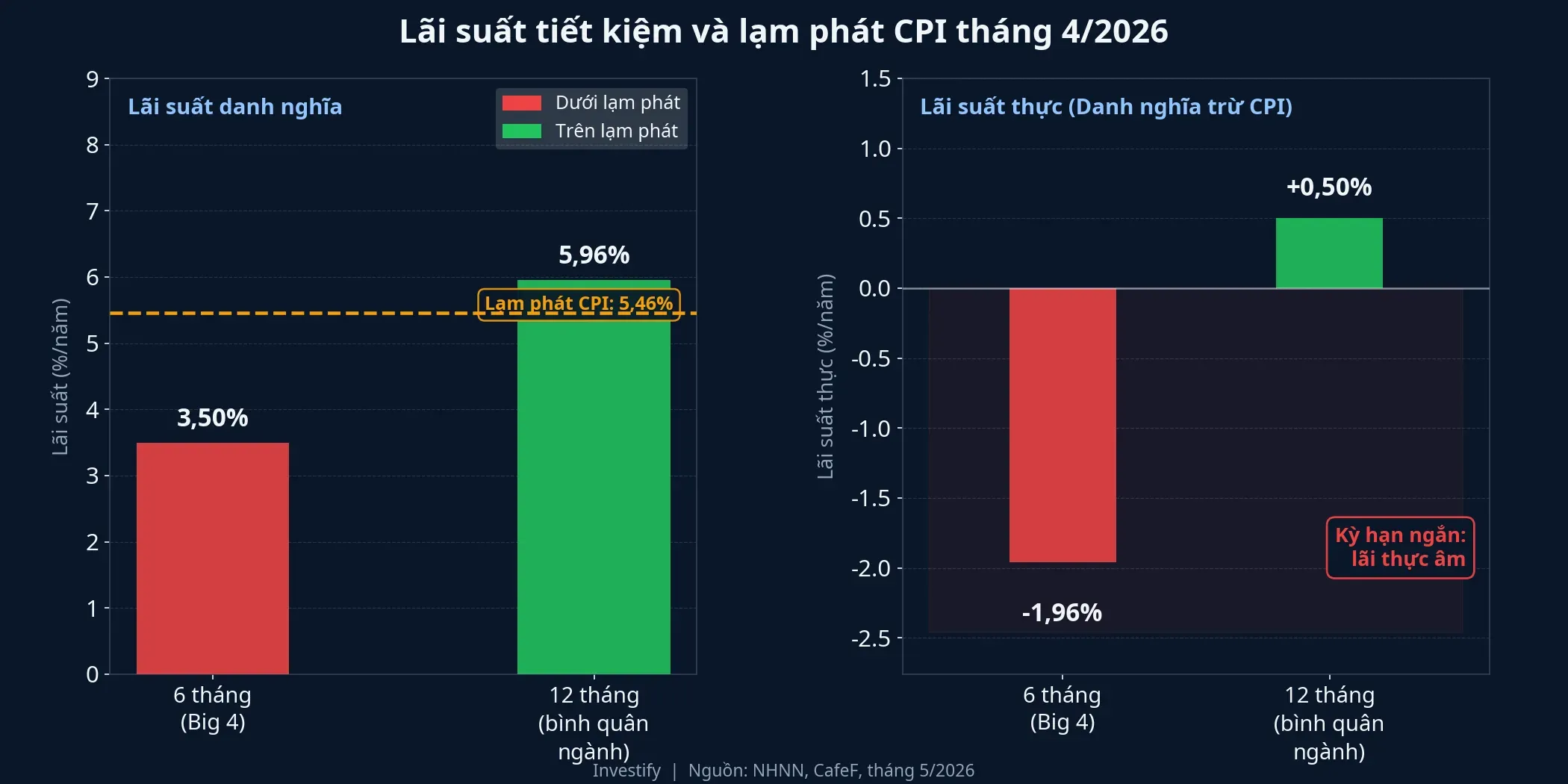

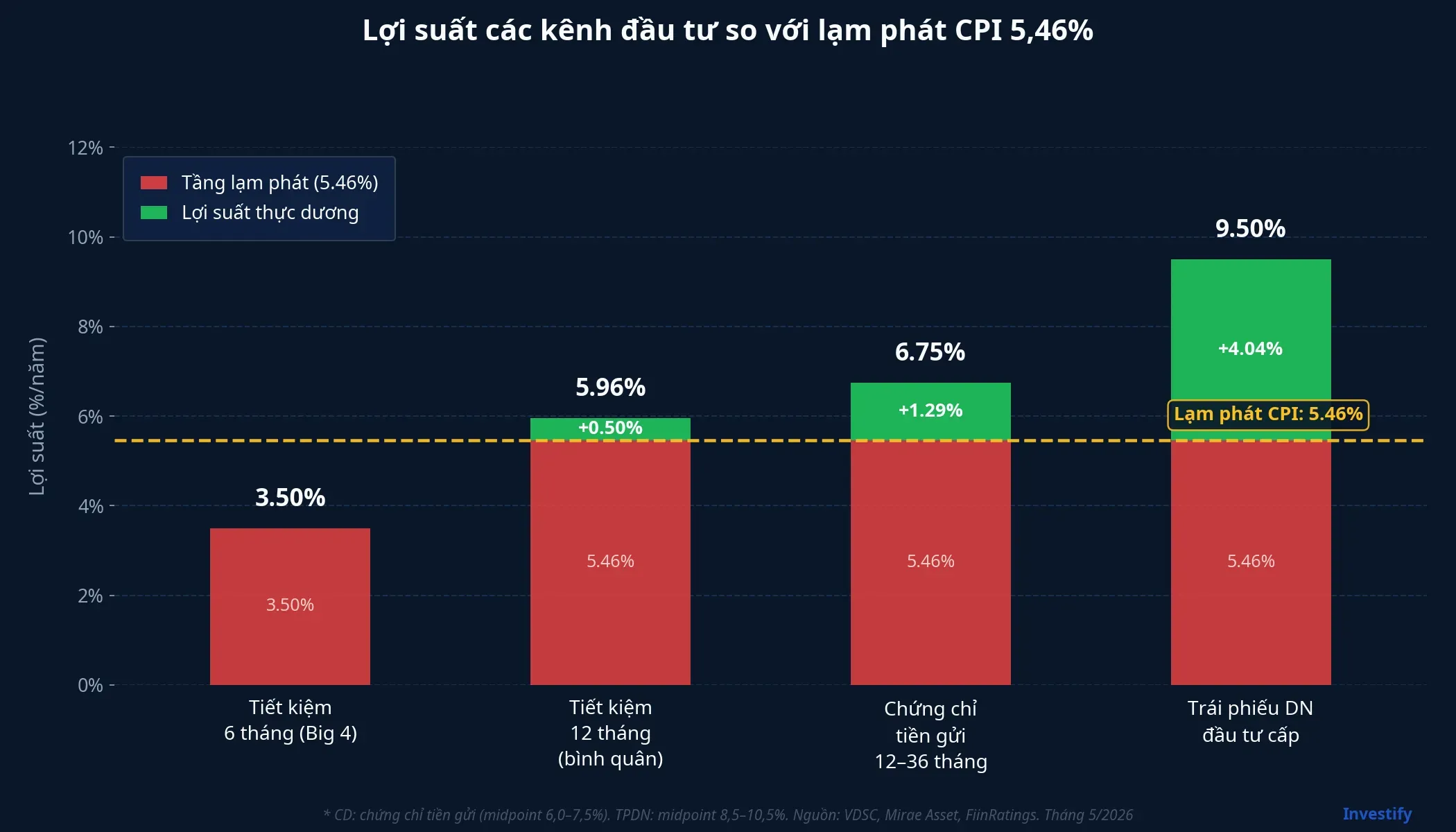

Đặt hai thế kẹt cạnh nhau, bức tranh hiện ra rõ. CPI Việt Nam tháng 4 tăng 5,46% so với cùng kỳ, bình quân bốn tháng đầu năm tăng 3,99%.CafeFTTTCTT Trong khi đó, lãi tiết kiệm kỳ hạn 6 tháng tại nhóm Big 4 chỉ quanh 3,5%/năm tại quầy. Lãi suất thực của người gửi kỳ hạn ngắn ở ngưỡng âm gần 2 điểm phần trăm.

Kỳ hạn 12 tháng khả quan hơn. Với mức bình quân 5,96%, lãi thực dương khoảng 0,5 điểm phần trăm so với CPI tháng 4. Đây là mức dương, nhưng rất mỏng: chỉ cần CPI nhích thêm 0,5 điểm phần trăm trong các tháng tới thì lãi thực lại về vùng âm.

Điều quan trọng để hiểu đúng là tình trạng này kéo dài không phải vì NHNN thiếu thiện chí hạ lãi cho người vay hay người gửi tiền. Ràng buộc đến từ cấu trúc bên ngoài: chừng nào lạm phát Mỹ còn neo cao, chừng đó không gian chính sách của NHNN còn hẹp.

Còn kênh nào cho lợi suất thực dương?

Với nhà đầu tư cá nhân đang giữ tiền trong môi trường lãi thực quanh 0, câu hỏi thực tế là: còn kênh nào cho lợi suất thực dương mà không phải bước hẳn sang tài sản rủi ro cao như cổ phiếu?

Nhóm sản phẩm lãi suất cố định có thể là một lựa chọn nằm giữa. Theo tổng hợp các báo cáo thị trường tiền tệ và trái phiếu quý 2 từ VDSC, Mirae Asset và FiinRatings, chứng chỉ tiền gửi kỳ hạn 12–36 tháng phổ biến ở mức 6,0–7,5%/năm, cao hơn lãi gửi cùng kỳ hạn khoảng 0,5–1,5 điểm phần trăm. Trái phiếu doanh nghiệp thuộc nhóm đầu tư cấp như hạ tầng, bất động sản khu công nghiệp hay hàng tiêu dùng lớn dao động 8,5–10,5%/năm. So với lãi tiết kiệm ngắn hạn, khoảng cách lợi suất ở đây vào khoảng 3–5 điểm phần trăm, đủ để đưa lợi suất thực về vùng dương rõ rệt.

Đánh đổi cũng cần nói thẳng. Lợi suất cao hơn đi kèm rủi ro tín dụng cao hơn và thanh khoản kém hơn: chứng chỉ tiền gửi và trái phiếu khó rút trước hạn như sổ tiết kiệm, còn trái phiếu doanh nghiệp gắn chặt với sức khỏe tài chính của tổ chức phát hành. Khung lựa chọn hợp lý trong điều kiện hiện tại là ưu tiên chất lượng tín dụng và kỳ hạn phù hợp với nhu cầu sử dụng vốn, thay vì chạy theo con số lợi suất cao nhất.

Tín hiệu cần theo dõi

Thesis của bức tranh hiện tại là rõ: lãi suất thực ở Việt Nam khó dương trở lại bền vững chừng nào lạm phát Mỹ chưa hạ nhiệt đủ để Fed mở lại cánh cửa cắt lãi. Rủi ro trên hai đầu: nếu CPI Mỹ tiếp tục nóng, kịch bản Fed giữ nguyên lãi suất đến đầu 2027 không phải viễn cảnh xa; nếu lạm phát hạ nhanh hơn dự kiến, thị trường sẽ định giá lại kỳ vọng cắt lãi và áp lực lên tỷ giá USD/VND sẽ dịu xuống, mở thêm không gian cho NHNN.

Hai tín hiệu đáng theo dõi trong những tuần tới là số liệu PCE và CPI lõi của Mỹ cho kỳ tiếp theo, cùng diễn biến tỷ giá USD/VND trong bối cảnh tháng 6 thường có áp lực từ nhu cầu nhập khẩu. Các con số này sẽ cho thấy chuỗi truyền dẫn từ Washington về Hà Nội đang thắt chặt hay bắt đầu nới lỏng.