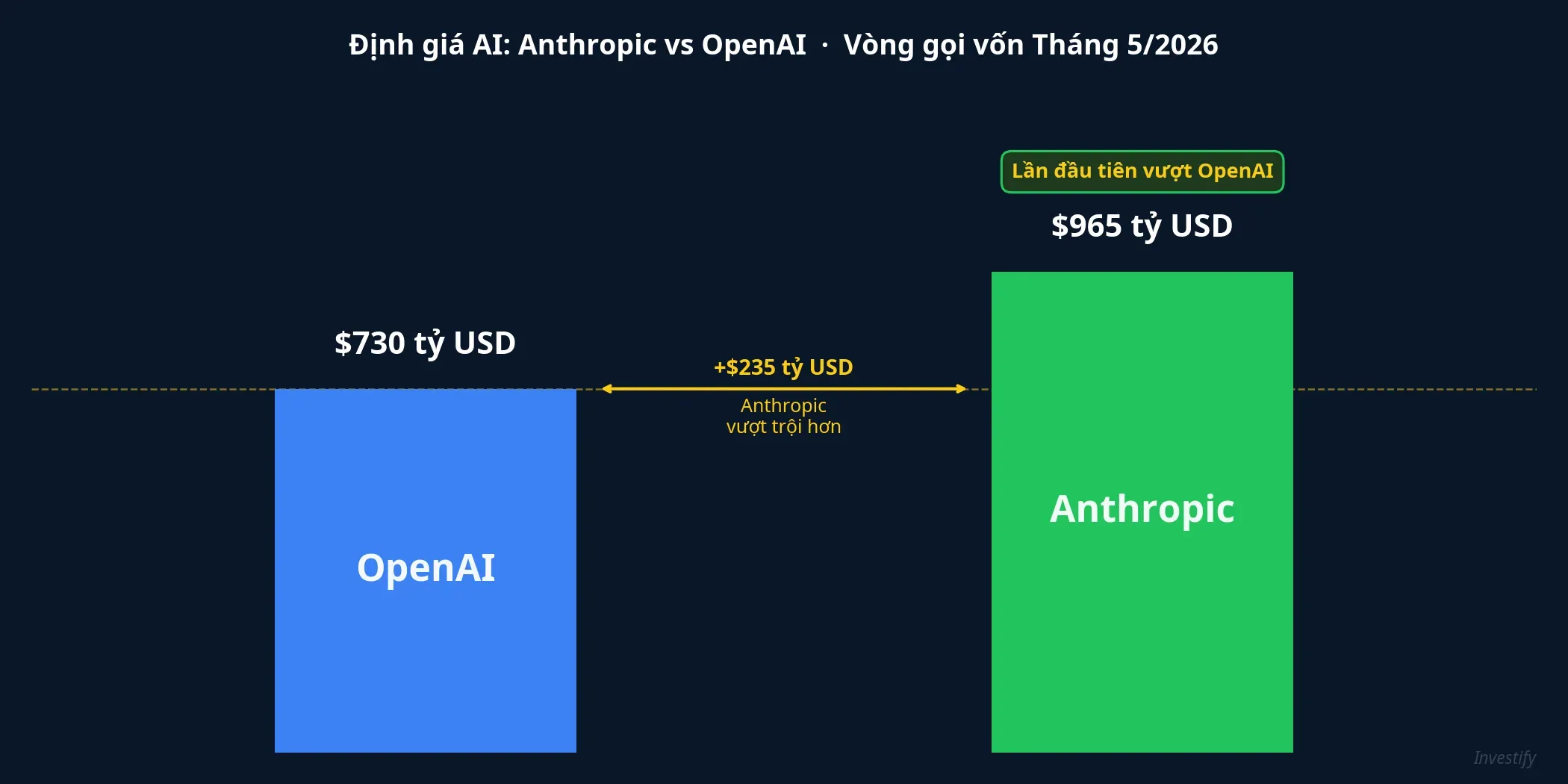

Ngày 28/5/2026, Anthropic hoàn tất vòng gọi vốn 65 tỷ USD và được định giá 965 tỷ USD sau vòng phát hành.TechCrunch Lần đầu tiên trong lịch sử thị trường AI tư nhân, một công ty vượt qua OpenAI về định giá, khi OpenAI trước đó được định giá khoảng 730 tỷ USD.CNBC Để hình dung quy mô: FPT, doanh nghiệp công nghệ lớn nhất sàn chứng khoán Việt Nam, đang có vốn hóa khoảng 122 nghìn tỷ đồng, tương đương khoảng 4,8 tỷ USD. Anthropic được định giá gấp khoảng 200 lần FPT, dù công ty mới thành lập 5 năm và chưa từng có một năm tài chính nào có lãi.

Con số 965 tỷ USD khổng lồ, nhưng nó không phải bong bóng theo kiểu dot-com. Phía sau là một cơ chế định giá cụ thể, và hiểu cơ chế đó là bước đầu tiên để đọc đúng cổ phiếu AI, dù là cổ phiếu Mỹ hay cổ phiếu Việt Nam.

Anthropic là ai và doanh thu đến từ đâu

Anthropic được thành lập năm 2021 bởi ông Dario Amodei, Tổng Giám đốc đồng sáng lập Anthropic, và bà Daniela Amodei, Chủ tịch đồng sáng lập, cùng một nhóm cựu nhân viên OpenAI.Wikipedia Công ty xây dựng với trọng tâm vào nghiên cứu an toàn AI, và sản phẩm cốt lõi là Claude, mô hình ngôn ngữ lớn cạnh tranh trực tiếp với ChatGPT.

Khác với Dell hay Micron bán phần cứng và đo doanh thu theo số đơn hàng giao được, Anthropic không có nhà máy. Công ty bán năng lực xử lý ngôn ngữ của mô hình AI. Hai nguồn doanh thu chính gồm phí API tính theo lượng dữ liệu xử lý mà các nhà phát triển trả khi gọi Claude, và các gói thuê bao doanh nghiệp dài hạn. Sản phẩm nổi bật nhất là Claude Code, công cụ hỗ trợ lập trình, đã tạo ra hơn 2,5 tỷ USD doanh thu quy đổi theo năm và chiếm khoảng 54% thị phần mảng lập trình doanh nghiệp.TechCrunch

Doanh thu thật, tăng theo cấp số nhân

Đây là điểm quan trọng nhất. Anthropic không phải công ty bong bóng kiểu thời dot-com, chỉ có ý tưởng mà không có doanh thu thực.

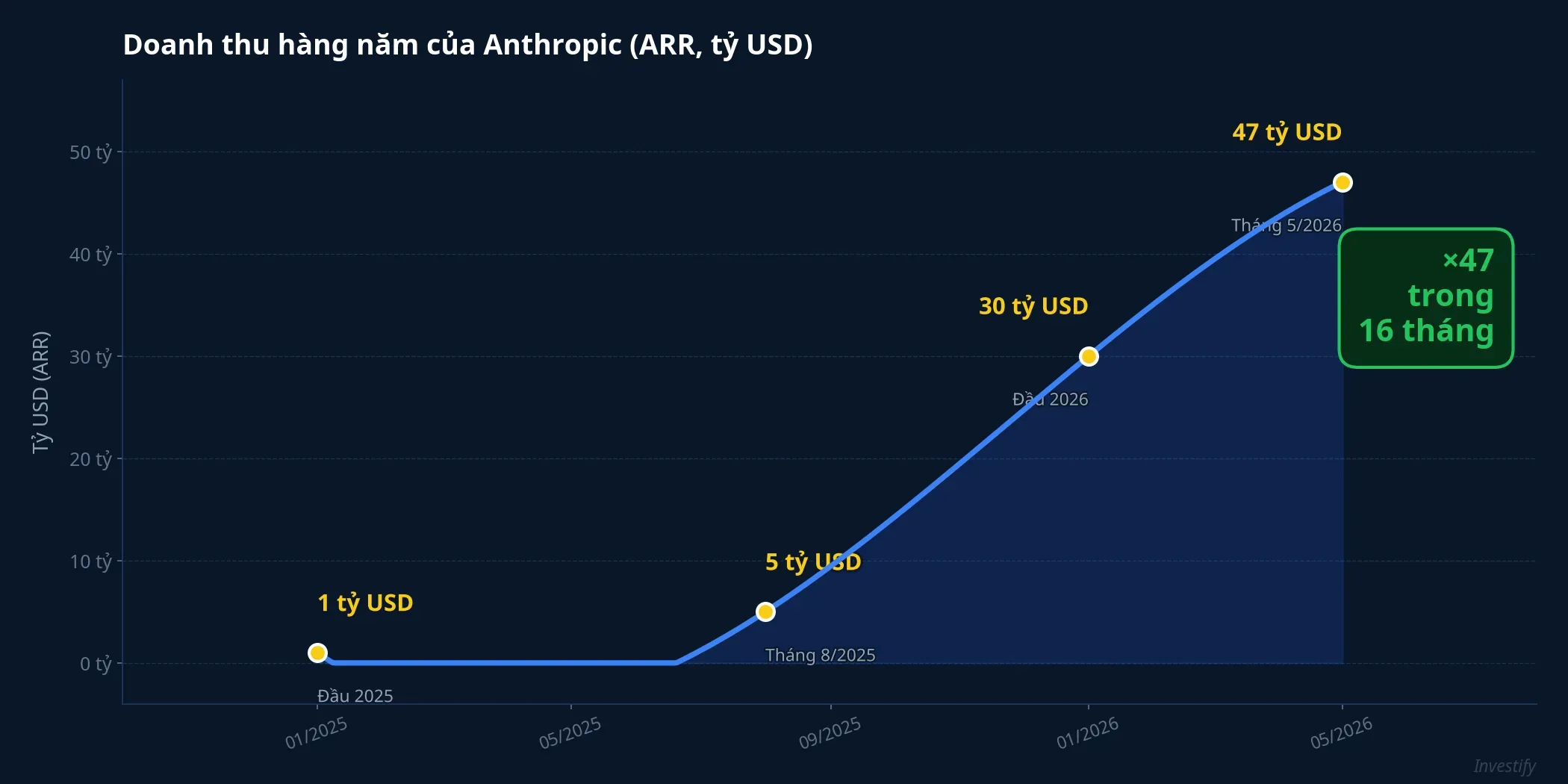

Cách đo quen thuộc trong ngành phần mềm là doanh thu chạy theo năm (ARR, annual revenue run rate): lấy mức doanh thu tháng hiện tại nhân với 12 để ước lượng quy mô hàng năm. Đây là thước đo tốc độ tăng trưởng thực, thường được dùng trước khi công ty đủ lớn để có doanh thu hàng năm ổn định.

Đầu năm 2025, ARR của Anthropic ở mức khoảng 1 tỷ USD. Đến tháng 8/2025, con số này nhảy lên hơn 5 tỷ USD.VentureBeat Bước sang đầu năm 2026, ARR đạt 30 tỷ USD. Tính đến tháng 5/2026, ARR chạm 47 tỷ USD và được dự báo vượt 50 tỷ USD vào cuối tháng 6.CNBC Toàn bộ hành trình từ 1 tỷ lên 47 tỷ diễn ra trong 16 tháng. Tốc độ tăng 80 lần so với thời điểm đầu năm 2025 là nền tảng thực sự cho mức định giá gần 1.000 tỷ USD.

Đáng chú ý hơn, Anthropic được cho là sẽ đạt khoảng 10,9 tỷ USD doanh thu trong quý II/2026 và đang hướng tới một quý có lãi đầu tiên.CNBC “Chưa từng có năm nào lãi” vì vậy không đồng nghĩa với “không bao giờ có lãi”. Bức tranh đang thay đổi nhanh.

Vì sao 965 tỷ USD: bội số doanh thu thay vì P/E

Nhà đầu tư cá nhân quen nhìn cổ phiếu qua P/E, tức giá chia cho lợi nhuận trên mỗi cổ phiếu. FPT hiện giao dịch ở P/E khoảng 11 lần, nghĩa là giá cổ phiếu tương đương khoảng 11 năm lợi nhuận hiện tại. Đây là nền tảng định giá truyền thống, hoàn toàn hợp lý cho doanh nghiệp đã có dòng lợi nhuận ổn định.

Nhưng với Anthropic, P/E không dùng được vì công ty chưa có lợi nhuận: mẫu số bằng 0 hoặc âm. Thay vào đó, thị trường vốn mạo hiểm dùng bội số doanh thu (P/S), tức lấy định giá chia cho doanh thu. Đặt 965 tỷ USD bên cạnh ARR 47 tỷ USD, Anthropic đang được giao dịch ở khoảng 20 lần doanh thu hiện tại.

Bội số 20 lần P/S là rất cao so với doanh nghiệp công nghệ thông thường. Nhưng nó chỉ hợp lý trong một điều kiện: nhà đầu tư tin rằng doanh thu sẽ tiếp tục tăng nhiều lần trong vài năm tới. Lý luận đằng sau là: nếu ARR tiếp tục tăng gấp đôi mỗi năm, bội số 20 lần hôm nay sẽ “tự nhiên” thu hẹp về mức 5 lần trong tương lai mà không cần giá xuống. Đây là cách vốn mạo hiểm định giá các công ty tăng trưởng nhanh: không phải trả tiền cho những gì công ty đang là, mà trả tiền cho những gì nhà đầu tư tin công ty sẽ trở thành.

Cần nói thẳng: kỳ vọng là kỳ vọng, chưa phải lợi nhuận đã thu về. Bội số P/S không có nền tảng kế toán chắc như P/E. Khi tốc độ tăng ARR chậm lại, bội số 20 lần có thể co lại nhanh mà không cần công ty làm ăn kém đi, chỉ cần tăng trưởng không còn đủ nhanh để nuôi kỳ vọng.

Những rủi ro trước thềm IPO tháng 10

Anthropic đặt mục tiêu chào sàn vào tháng 10/2026, với kỳ vọng định giá từ 900 tỷ USD trở lên và huy động hơn 60 tỷ USD.ECIKS Vòng vốn tháng 5 có sự tham gia của Google (cam kết tới 40 tỷ USD) và Amazon (5 tỷ USD), cùng các quỹ lớn như Coatue, GIC và Sequoia. Sự tham gia của những tên tuổi này là minh chứng cho niềm tin của giới vốn chuyên nghiệp vào quỹ đạo tăng trưởng của công ty.

Tuy nhiên, ba rủi ro đáng theo dõi là thật. Thứ nhất, cạnh tranh trong mảng AI tăng tốc nhanh: OpenAI, Google Gemini và ngày càng nhiều mô hình mã nguồn mở đang thu hẹp khoảng cách về chất lượng. Thứ hai, định giá dựa trên kỳ vọng là định giá dễ tổn thương nhất: chỉ cần một quý ARR tăng trưởng thấp hơn dự báo, tâm lý thị trường có thể đảo chiều. Thứ ba là rủi ro chính sách: đầu năm 2026, Anthropic từng bị Bộ Quốc phòng Mỹ liệt vào diện rủi ro chuỗi cung ứng và các cơ quan được yêu cầu dừng sử dụng Claude, liên quan đến bất đồng về chính sách an toàn AI.Jewish Insider Sự kiện đó đã được giải quyết, nhưng nó cho thấy rủi ro pháp lý có thể xuất hiện bất ngờ ở bất kỳ giai đoạn nào.

Ông Dan Ives, Giám đốc nghiên cứu công nghệ toàn cầu tại Wedbush Securities, nhận định định giá của Anthropic “chỉ mới là mũi nhọn đầu tiên” của làn sóng AI.CNBC Đó là góc nhìn lạc quan, nhưng cần đặt nó đúng vị trí: quan điểm của một nhà phân tích, không phải kết quả kinh doanh đã xác nhận.

Đọc cổ phiếu AI Việt Nam thế nào cho đúng

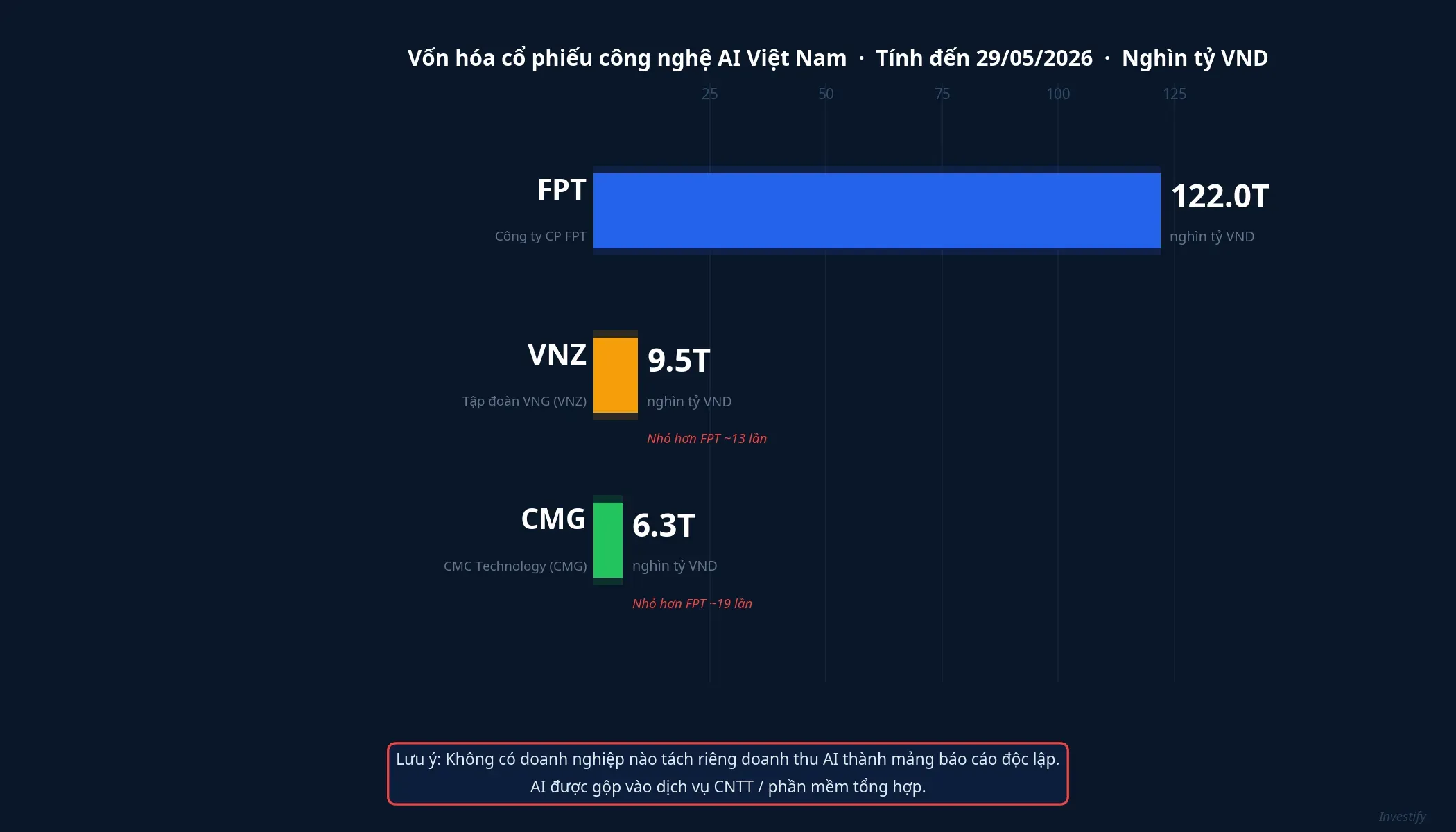

Câu chuyện Anthropic để lại bài học có thể áp dụng ngay khi đọc các cổ phiếu công nghệ trong nước đang gắn mình với AI. Ba cái tên thường được nhắc tới là FPT, CMC Technology (CMG) và VNG (VNZ). Nhìn vào con số vốn hóa: FPT đang ở khoảng 122 nghìn tỷ đồng, VNZ khoảng 9,5 nghìn tỷ và CMG khoảng 6,3 nghìn tỷ. Ba doanh nghiệp này đều có doanh thu thật, có lợi nhuận thật và được định giá dựa trên nền tảng kinh doanh hiện hữu.

Điều đáng chú ý trong báo cáo tài chính của cả ba là: chưa doanh nghiệp nào tách riêng doanh thu AI thành một mảng báo cáo độc lập. AI hiện diện trong câu chuyện truyền thông nhiều hơn trong các con số. Trong khi Anthropic có thể chỉ thẳng ra ARR 47 tỷ USD và 2,5 tỷ USD riêng từ Claude Code, thì nhà đầu tư quan tâm đến cổ phiếu AI Việt Nam chưa có một dòng doanh thu AI cụ thể nào để đối chiếu.

Điều này không có nghĩa FPT, CMG hay VNZ là cổ phiếu kém. Ý nghĩa thực tế là: hai loại định giá cần được đọc theo hai cách khác nhau. FPT đang được định giá dựa trên lợi nhuận thật đang có, nền tảng P/E 11 lần là hoàn toàn có cơ sở. Nhưng nếu ai đó mua FPT vì “câu chuyện AI” và kỳ vọng mức định giá P/S kiểu Anthropic, họ đang cộng thêm một bội số kỳ vọng bổ sung mà chưa có dữ liệu doanh thu AI để đo. Ranh giới giữa định giá có cơ sở và định giá theo từ khóa nằm ở chỗ đó.

Câu hỏi thực tế cho nhà đầu tư khi gặp một cổ phiếu công nghệ đang được gắn nhãn AI là: doanh thu AI thực sự là bao nhiêu, có đo được không, hay chỉ là kỳ vọng chưa được kiểm chứng? Anthropic minh bạch về ARR và tốc độ tăng trưởng. Với cổ phiếu Việt Nam, câu trả lời cho câu hỏi đó hiện chưa có trong báo cáo tài chính công khai.

Theo dõi điều gì trong những tháng tới

Hai mốc thực tế sẽ kiểm chứng bức tranh định giá của Anthropic: liệu quý II/2026 có thực sự trở thành quý lãi đầu tiên như dự báo, và đợt IPO tháng 10 sẽ đặt định giá ở mức nào khi phải tiếp xúc với nhà đầu tư đại chúng thay vì chỉ các quỹ tư nhân. Nếu ARR tiếp tục tăng mạnh và IPO diễn ra thuận lợi, phương pháp định giá theo bội số doanh thu sẽ được thị trường kiểm chứng thực tế. Nếu đà tăng trưởng chậm lại trước IPO, bội số 20 lần doanh thu sẽ bị nhà đầu tư đại chúng xem xét lại kỹ hơn nhiều so với vòng vốn tư nhân.

Với thị trường Việt Nam, tín hiệu đáng theo dõi là: báo cáo tài chính các quý tới của FPT, CMG và VNZ có xuất hiện dòng doanh thu AI được tách riêng không. Khi nào doanh thu AI có thể đo được và tăng trưởng đủ nhanh, câu chuyện định giá theo bội số P/S kiểu Anthropic mới có thể áp dụng được cho cổ phiếu công nghệ Việt Nam.