Phiên 29/5/2026, ngành ngân hàng giảm 2,34% với 22 trên 27 mã đóng cửa trong sắc đỏ, dẫn đầu chiều giảm khi VN-Index lùi về 1.863,49 điểm.Người Quan Sát Mỗi khi nhóm cổ phiếu này điều chỉnh, câu chuyện quen thuộc luôn nổi lên là tỷ lệ nợ xấu (NPL), tốc độ tăng trưởng tín dụng, và biên lãi ròng (NIM) từ hoạt động cho vay. Ba thước đo đó không bắt được một lớp áp lực khác đang hình thành từ bên trong bảng cân đối: khoảng 820.000 tỷ đồng trái phiếu Chính phủ (TPCP) mà hệ thống ngân hàng thương mại Việt Nam đang nắm giữ.

Con số 820.000 tỷ đồng này tương đương khoảng 14% tổng tài sản hệ thống. Đây là tài sản gần như không có rủi ro vỡ nợ. Nhưng chính vì được xem là “vô rủi ro”, danh mục khổng lồ này thường bị bỏ qua trong các phân tích cổ phiếu ngân hàng thông thường. Số liệu Q1/2026 cho thấy đây là thiếu sót đáng xem lại.

Hai chiều rủi ro trong cùng một tờ trái phiếu

Bất kỳ tờ TPCP nào cũng mang hai loại rủi ro hoàn toàn độc lập với nhau. Chiều thứ nhất là rủi ro tín dụng: khả năng người phát hành không trả được nợ. Với TPCP do Kho bạc Nhà nước phát hành, rủi ro này xấp xỉ bằng không. Chiều thứ hai là rủi ro lãi suất: khi mặt bằng lãi suất thị trường thay đổi, lãi suất ghi trên tờ trái phiếu cũ không thay đổi theo, tạo ra khoảng cách giữa lợi suất thực thu của ngân hàng và chi phí vốn hiện tại.

Nhà đầu tư quen đọc NPL, tăng trưởng tín dụng và NIM từ cho vay thực ra đang theo dõi rủi ro tín dụng. Còn rủi ro lãi suất trên danh mục TPCP thường bị bỏ qua, cho đến khi nó hiện ra trên báo cáo tài chính (BCTC). Khi mặt bằng lãi suất huy động tăng, chi phí vốn của ngân hàng tăng theo nhanh chóng vì kỳ hạn tiền gửi bình quân khá ngắn. Nhưng lãi suất ghi trên trái phiếu Chính phủ trong két thì giữ nguyên theo hợp đồng phát hành. Đây là cơ chế “lệch pha” kinh điển: một bên điều chỉnh nhanh, một bên đứng im.

Khi chi phí vốn vượt qua lợi suất trái phiếu

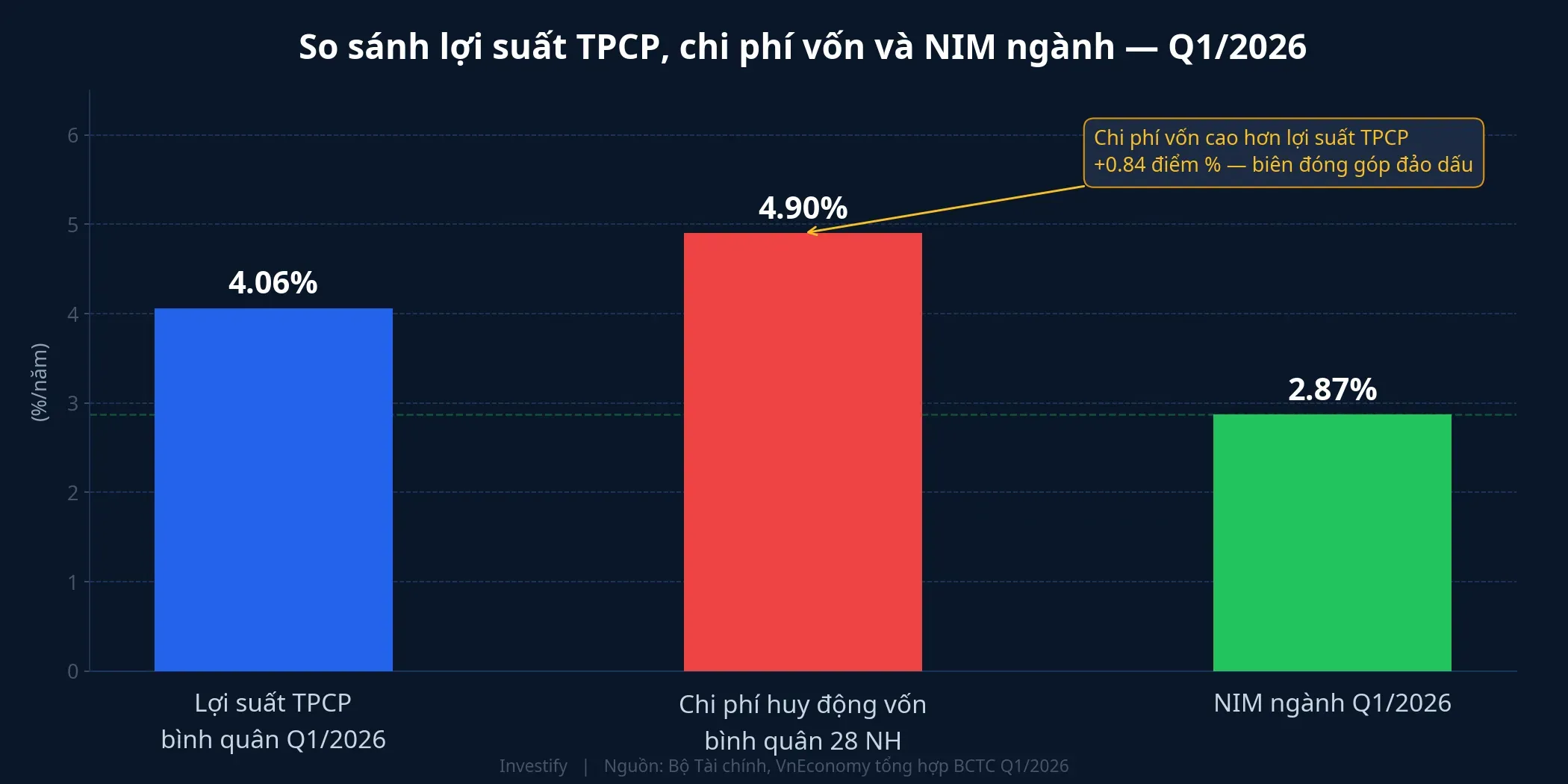

Nhìn vào số liệu Q1/2026: lợi suất TPCP bình quân phát hành đạt khoảng 4,06%/năm theo Bộ Tài chính.Nhân Dân Trong khi đó, chi phí huy động vốn bình quân của 28 ngân hàng niêm yết trong quý này đã tăng từ mức khoảng 4,59%/năm lên 4,9%/năm, thêm khoảng 31 điểm cơ bản trên cơ sở năm.VnEconomy

Phép so sánh đơn giản: lợi suất TPCP 4,06% so với chi phí huy động bình quân 4,9%. Chênh lệch 0,84 điểm phần trăm có nghĩa là phần tài sản TPCP đang tạo ra biên âm so với chi phí huy động tương ứng. NIM bình quân ngành Q1/2026 đã đi xuống mức 2,87%, giảm từ 2,93% của quý IV/2025.VnEconomy

Điều này không có nghĩa là toàn bộ TPCP trong danh mục đều phát hành ở mức 4,06%. Các ngân hàng tích lũy trái phiếu qua nhiều năm với lãi suất khác nhau. Nhưng con số 4,06% là lợi suất phát hành bình quân của Q1/2026, phản ánh xu hướng lãi suất TPCP đã tăng khoảng 0,8 điểm phần trăm so với năm 2025. Ngân hàng nào nắm nhiều TPCP phát hành ở giai đoạn lãi suất thấp hơn càng chịu áp lực lớn hơn.

AFS hay HTM: rủi ro hiện ra ở đâu trên báo cáo

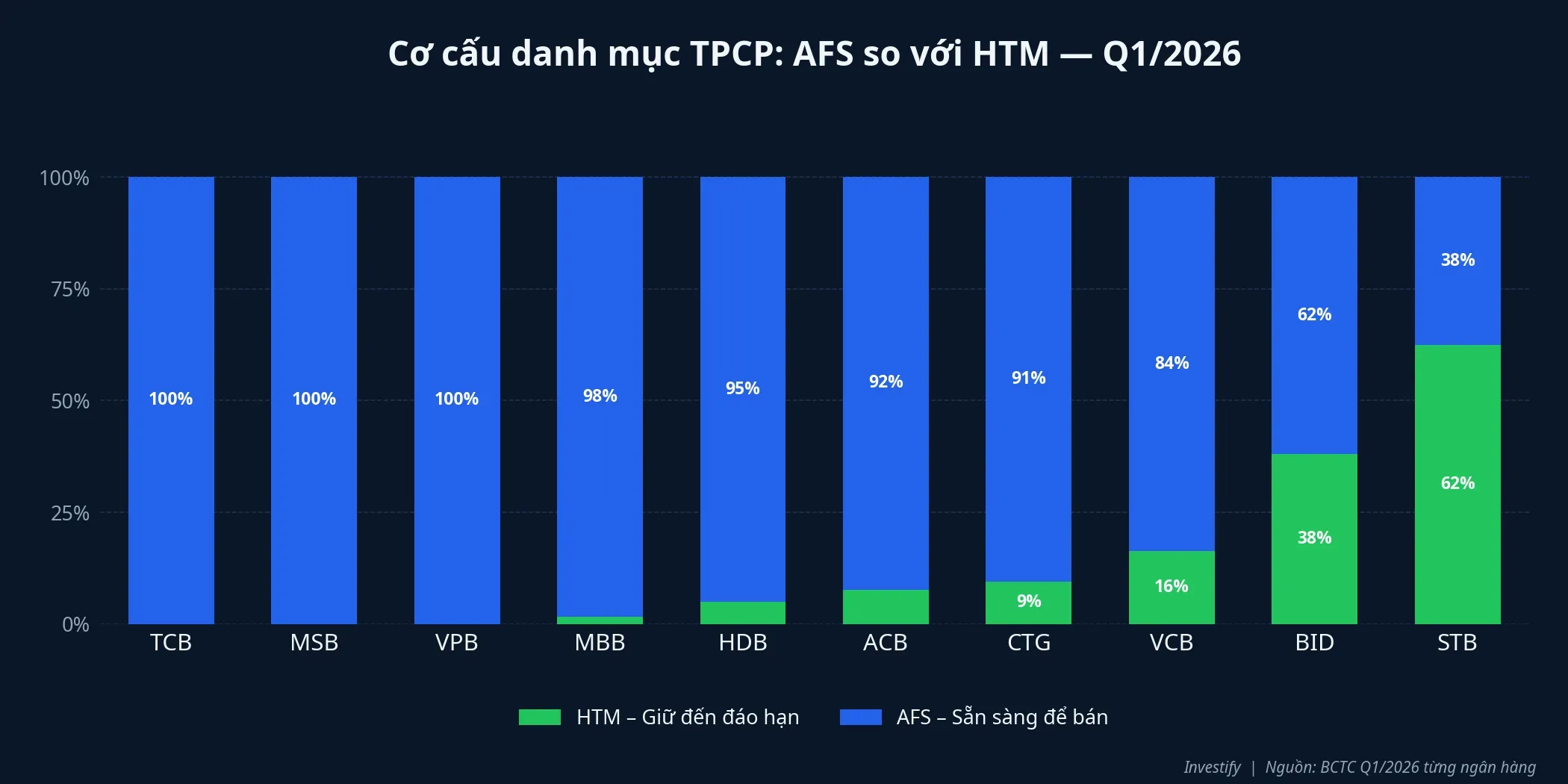

Cách rủi ro lãi suất phản ánh lên báo cáo phụ thuộc vào cách ngân hàng phân loại danh mục. Có hai nhóm chính: trái phiếu sẵn sàng để bán (AFS) và trái phiếu nắm đến đáo hạn (HTM).

Với nhóm AFS, ngân hàng đánh giá lại theo giá thị trường mỗi kỳ. Khi lợi suất thị trường tăng thì giá trái phiếu giảm. Phần chênh lệch ghi vào thu nhập toàn diện khác (OCI) và làm giảm vốn chủ sở hữu, dù ngân hàng chưa bán. Về nguyên tắc, điều này ảnh hưởng trực tiếp đến các hệ số an toàn vốn. Với nhóm HTM, ngân hàng ghi theo giá gốc phân bổ. Không có đánh giá lại, không có lỗ trên báo cáo. Nhưng dòng tiền thực thu vẫn là lãi suất cũ, thấp hơn chi phí huy động mới. Rủi ro không biến mất, chỉ đổi chỗ xuất hiện: từ vốn chủ sang NIM trong nhiều quý.

Số liệu Q1/2026 cho thấy phần lớn ngân hàng tư nhân nghiêng mạnh về AFS. TCB, MSB và VPB nắm 100% TPCP dưới dạng AFS. MBB ở mức gần 98% AFS, ACB khoảng 92%. Điều đó có nghĩa là biến động giá TPCP theo lợi suất thị trường đi thẳng vào OCI và vốn chủ của những ngân hàng này. STB là ngoại lệ đáng chú ý với khoảng 63% HTM, đồng nghĩa NIM của STB sẽ chịu áp lực từ lãi suất cũ qua nhiều quý tới, trong khi vốn chủ ít biến động hơn.

Bản đồ phơi nhiễm: ai đang chịu sức ép

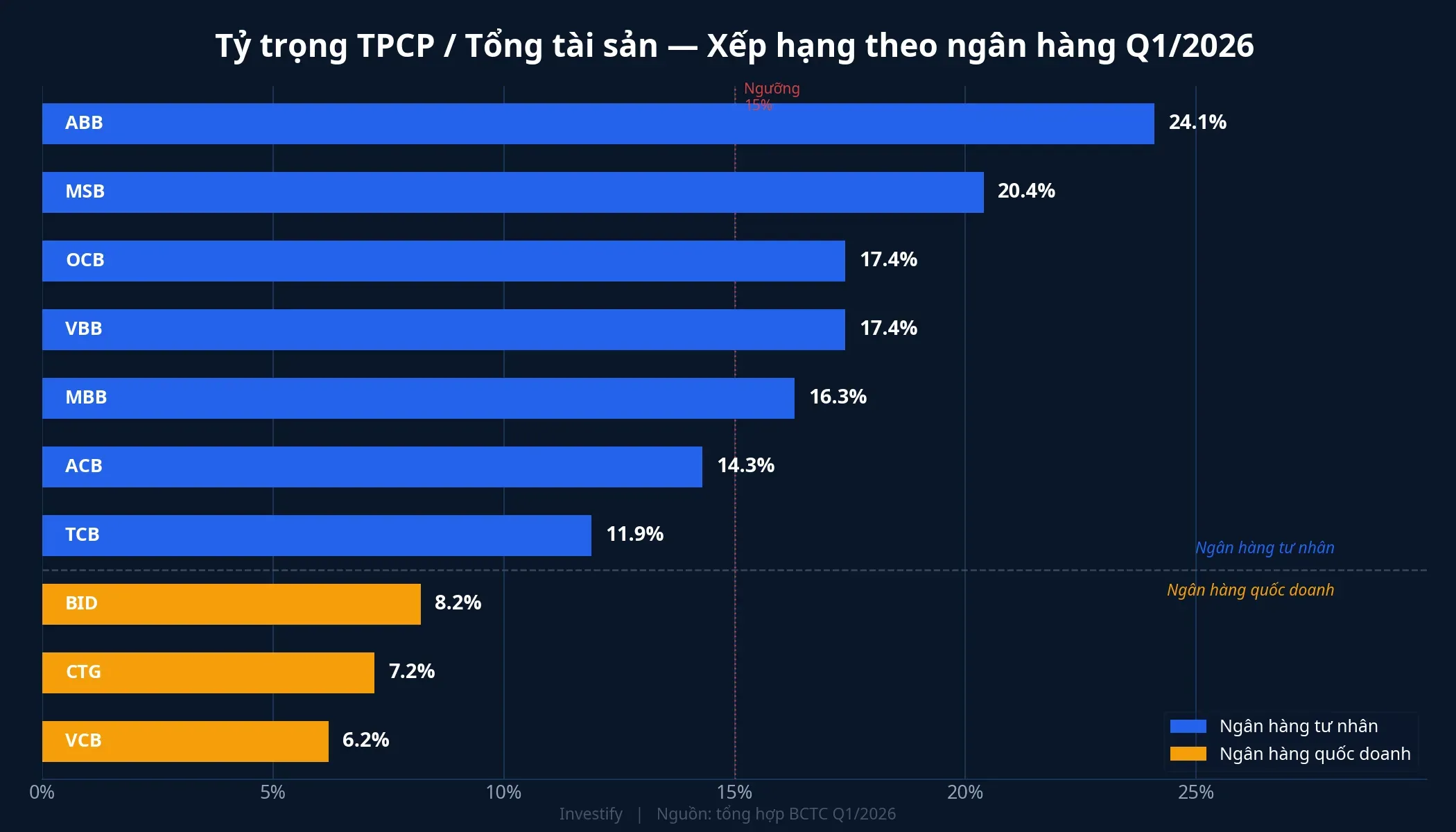

Tính theo tỷ trọng TPCP trên tổng tài sản, nhóm ngân hàng quy mô nhỏ và trung bình là nơi phơi nhiễm cao nhất. ABB dẫn đầu với khoảng 24,1%, tiếp theo là MSB 20,4%, OCB và VBB cùng ở mức khoảng 17,4%, MBB khoảng 16,3%. Đây thường là những ngân hàng có tỷ lệ tiền gửi không kỳ hạn (CASA) thấp hơn nhóm Big4 và dư địa tín dụng hẹp hơn, nên phải gửi phần lớn tài sản vào kênh có thanh khoản cao như TPCP.

Ở chiều ngược lại, các ngân hàng quốc doanh giữ tỷ trọng thấp hơn rõ rệt: VCB khoảng 6,2%, CTG khoảng 7,2%, BID khoảng 8,2%. Sự khác biệt này phản ánh cơ cấu tài sản khác nhau: Big4 có quy mô cho vay lớn hơn nhiều so với danh mục đầu tư chứng khoán.

Hệ quả đã hiện trong BCTC Q1. ACB ghi nhận NIM giảm 17 điểm cơ bản so với cùng kỳ xuống còn 2,77%. TPB ở mức 2,83%.Vietstock Cả hai ngân hàng đều có tỷ trọng AFS rất cao, nghĩa là biến động giá TPCP theo lợi suất thị trường tác động song song: kéo NIM xuống vì lãi suất trái phiếu cũ thấp hơn chi phí huy động, đồng thời làm giảm vốn chủ qua OCI.

Bốn con số cần thêm vào khung phân tích ngân hàng

Để đánh giá đầy đủ hơn cổ phiếu ngân hàng thay vì chỉ dựa vào NPL và tăng trưởng tín dụng, nhà đầu tư có thể đọc thêm bốn lát cắt từ thuyết minh BCTC.

Tỷ trọng TPCP trên tổng tài sản. Trên 15% là ngưỡng mà danh mục trái phiếu bắt đầu có trọng lượng đáng kể trong cấu trúc lợi nhuận. ABB, MSB, OCB, VBB và MBB đều nằm trong vùng này.

Tỷ lệ AFS so với HTM trong danh mục chứng khoán đầu tư. Tỷ trọng AFS cao đẩy rủi ro lên vốn chủ qua OCI khi lợi suất thị trường tăng. Tỷ trọng HTM cao đẩy rủi ro lên NIM qua nhiều quý mà không hiện trên bảng biến động vốn chủ.

Khoảng cách giữa lợi suất danh mục đầu tư và chi phí vốn. Ngân hàng thường công bố lãi suất bình quân danh mục đầu tư và chi phí huy động riêng trong thuyết minh BCTC. Khi hai con số này sát nhau hoặc đảo dấu, đóng góp của danh mục trái phiếu vào lãi thuần bị thu hẹp đáng kể.

Tỷ lệ CASA. Đây là đệm trực tiếp giảm chi phí vốn. Ngân hàng có CASA cao có chi phí huy động thực tế thấp hơn, giúp giảm tốc độ chi phí vốn bắt kịp lợi suất TPCP cũ.

Khung đọc cho các phiên tới

Trong môi trường lãi suất hiện tại, danh mục TPCP của ngân hàng không còn là “tài sản trung tính” như nhiều khung phân tích vẫn ngầm giả định. Khoảng cách giữa chi phí huy động vốn bình quân ngành (khoảng 4,9%) và lợi suất TPCP bình quân Q1/2026 (khoảng 4,06%) đang ở mức 0,84 điểm phần trăm. Mỗi đợt huy động tiền gửi mới với lãi suất tăng thêm càng nén chặt biên đóng góp của phần tài sản này.

Luận điểm trên không phủ nhận rằng NIM toàn ngành còn bị ảnh hưởng bởi nhiều yếu tố khác: tốc độ tăng trưởng tín dụng, cơ cấu cho vay giữa bán lẻ và doanh nghiệp, áp lực CASA từ lãi suất tiết kiệm cạnh tranh. Danh mục TPCP chỉ là một lớp trong bức tranh đó. Điểm khác biệt là đây là lớp ít được chú ý hơn khi đọc kết quả kinh doanh ngân hàng, trong khi quy mô 820.000 tỷ đồng cho thấy mức độ ảnh hưởng không nhỏ.

Hai câu hỏi đáng đặt thêm bên cạnh NPL và tăng trưởng tín dụng khi đọc nhóm cổ phiếu ngân hàng trong các phiên tới: ngân hàng đó đang nắm tỷ trọng TPCP bao nhiêu trên tổng tài sản, và cơ cấu AFS hay HTM đang chiếm ưu thế? Hai câu trả lời này xác định ngân hàng đó sẽ chịu áp lực qua vốn chủ hay qua NIM trong một, hai quý tới.