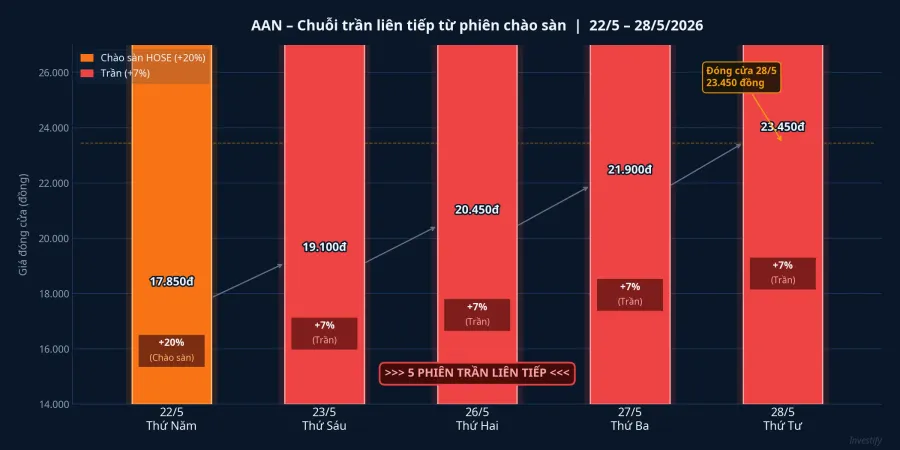

Ngày 22/5/2026, CTCP Lương thực A An (AAN) chính thức chào sàn HOSE với giá tham chiếu 15.000 đồng và 65 triệu cổ phiếu lưu hành, định giá khởi điểm 975 tỷ đồng.Vietstock Sau đó, cổ phiếu tăng trần không ngừng: phiên đầu theo biên độ ngày chào sàn HOSE, bốn phiên kế tiếp mỗi phiên kịch trần +7%. Đến cuối phiên 28/5, giá đóng cửa đạt 23.450 đồng, vốn hóa xấp xỉ 1.524 tỷ đồng. Cùng ngày, HOSE gửi yêu cầu giải trình về diễn biến giá bất thường.StockBiz

Với nhiều nhà đầu tư mới, chuỗi năm phiên trần ngay từ khi lên sàn thường được hiểu là tín hiệu tích cực: doanh nghiệp tốt, dòng tiền lớn đang vào. Nhưng khi xếp mức giá hiện tại cạnh kết quả kinh doanh và cơ cấu sở hữu, bức tranh lại cho thấy điều khác.

Doanh thu nghìn tỷ, biên lãi mỏng đặc trưng ngành gạo

Năm 2025, A An ghi nhận doanh thu vượt 3.300 tỷ đồng, tăng hơn 36% so với năm trước, với lợi nhuận sau thuế 45 tỷ đồng.Báo Mới Phép chia đơn giản: cứ 100 đồng doanh thu, doanh nghiệp giữ lại 1,4 đồng sau tất cả chi phí. Đây là mức biên lợi nhuận ròng đặc trưng của ngành chế biến và phân phối gạo, nơi giá vốn hàng bán thường chiếm hơn 95% doanh thu.

Quý 1/2026 tiếp nối mô hình đó. Doanh thu thuần 793 tỷ đồng, tăng 8,3% so với cùng kỳ. Lợi nhuận sau thuế đạt 8,5 tỷ đồng, tăng 85%.Báo Mới Con số tăng 85% nghe rất hấp dẫn, nhưng mức cơ sở so sánh chỉ là 4,6 tỷ đồng, tức là tăng tuyệt đối khoảng 3,9 tỷ. Biên lợi nhuận ròng quý 1 vẫn ở vùng 1,07%, không có thay đổi cấu trúc so với cả năm 2025.

Kế hoạch năm 2026 doanh nghiệp tự đặt ra là doanh thu 4.300 tỷ đồng (tăng 29,56%) và lợi nhuận sau thuế 57,7 tỷ đồng (tăng 28,51%).Báo Mới Nếu hoàn thành đúng kế hoạch, biên lợi nhuận ròng cả năm vẫn xấp xỉ 1,34%. Điều đáng chú ý trong kết quả kinh doanh của AAN là tăng trưởng doanh thu rất tốt, nhưng mức biên không mở rộng: đây là bài toán khó của ngành lương thực khi cạnh tranh về giá rất cao và chi phí vận chuyển, lưu trữ thường bị nén chặt.

P/E 26 lần: cao so với điểm tựa nào?

Lấy vốn hóa hiện tại 1.524 tỷ đồng chia cho mục tiêu lợi nhuận 57,7 tỷ đồng của chính doanh nghiệp, P/E dự phóng 2026 của AAN đang ở quanh mức 26 lần. Thị trường thường chấp nhận P/E ở vùng này cho các doanh nghiệp có biên lợi nhuận đủ dày để chịu được biến động đầu vào, kết hợp tăng trưởng lợi nhuận bền vững hai chữ số. Cả hai điều kiện đó chưa được AAN chứng minh.

So với mặt bằng đồng ngành, mức 26 lần nổi bật hơn nữa. Tập đoàn Lộc Trời (LTG) hiện bị đưa vào diện hạn chế giao dịch sau nhiều quý xin gia hạn báo cáo tài chính, doanh thu 2025 dự kiến rơi về mức thấp nhất hơn 10 năm.VnBusiness Angimex (AGM) lỗ ròng hơn 137 tỷ đồng năm 2025, cổ phiếu chỉ còn 2.500 đồng với P/E âm.Nhà Đầu Tư Vinafood 2 (VSF) lãi 62,1 tỷ đồng nhưng vốn hóa 13.100 tỷ đồng với thanh khoản rất thấp, P/E hơn 200 lần không phản ánh giá trị thực.Nhà Đầu Tư

Trên sàn ngành lương thực, không có cổ phiếu nào đang giao dịch bình thường với P/E khoảng 26 lần để AAN lấy làm điểm neo định giá. Cái neo duy nhất hiện có là chuỗi năm phiên trần. Đây là điểm mà nhà đầu tư cần dừng lại và hỏi: chuỗi trần đó đang phản ánh điều gì?

Cơ cấu cổ đông cô đặc, lượng giao dịch tự do thực sự nhỏ

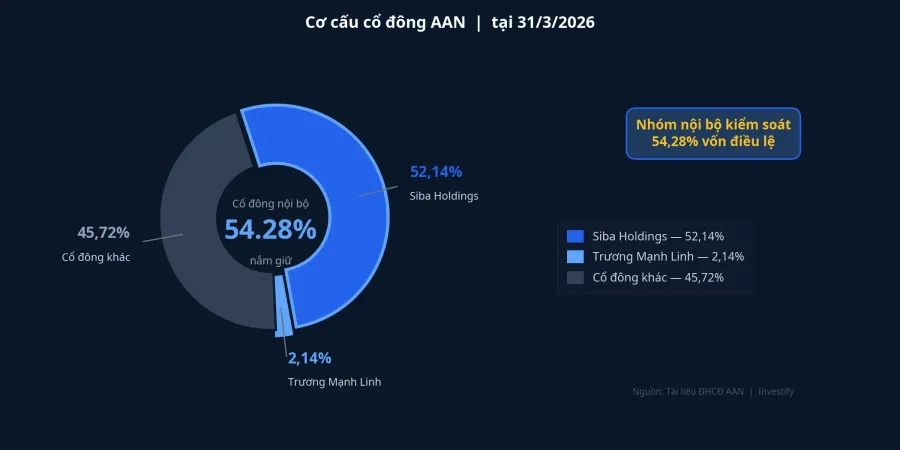

Theo dữ liệu công bố tại ngày 31/3/2026, Siba Holdings nắm 52,14% vốn AAN. Ông Trương Mạnh Linh, Phó Chủ tịch HĐQT kiêm Giám đốc điều hành A An, con trai ông Trương Sỹ Bá, nắm thêm 2,14%.Người Quan Sát Phần còn lại 45,72% thuộc các cổ đông khác.

Con số 45,72% nghe có vẻ đủ lớn, nhưng trong giai đoạn vừa niêm yết, lượng cổ phiếu thực sự tự do giao dịch thường nhỏ hơn nhiều. Các cam kết hạn chế chuyển nhượng đối với cổ đông nội bộ và cổ đông lớn là nguyên nhân chính. Khi lượng cung tự do thấp, chỉ cần một vài lệnh mua nhỏ cũng có thể đẩy giá lên kịch trần trong những phiên giao dịch đầu. Biến động giá lúc này phản ánh trạng thái cung-cầu kỹ thuật nhiều hơn là sự đánh giá lại nền tảng kinh doanh.

Một yếu tố nữa cần đưa vào kỳ vọng định giá: AAN chào sàn cùng kế hoạch trả cổ tức năm 2025 bằng cổ phiếu theo tỷ lệ 18%.Tin nhanh Chứng khoán Sau đợt phát hành này, số lượng cổ phiếu lưu hành sẽ tăng, EPS bị pha loãng. P/E 26 lần tính trên số cổ phiếu hiện tại sẽ trở nên cao hơn nếu tính lại trên số cổ phiếu sau pha loãng.

Hệ sinh thái Tân Long và bối cảnh yêu cầu giải trình

AAN là thành viên thứ ba của hệ sinh thái Tân Long lên sàn, sau BAF (mã BAF, nông nghiệp heo) và SIBA Group (mã SBG).Báo Mới Ông Trương Sỹ Bá, Chủ tịch HĐQT kiêm Tổng Giám đốc Tập đoàn Tân Long, cũng đồng thời là Chủ tịch HĐQT của Siba Holdings, BAF và AAN.Người Quan Sát

Điểm đáng chú ý khi so sánh trong cùng hệ sinh thái: BAF đang giao dịch quanh 34.650 đồng với vốn hóa 10.500 tỷ đồng; SBG ở 12.400 đồng với vốn hóa 600 tỷ đồng. Cả hai đều ổn định trong tuần qua, không có cú nhảy giá tương tự AAN. Điều này cho thấy đợt tăng trần của AAN là hiện tượng riêng của cổ phiếu mới niêm yết, không phải sóng chung của toàn hệ sinh thái.

Về yêu cầu giải trình của HOSE: theo quy định, khi cổ phiếu kịch trần năm phiên liên tiếp, sàn buộc doanh nghiệp giải trình về diễn biến giá bất thường. Nhìn vào tiền lệ trên thị trường, từ HRCVietstock đến ASPBáo Mới, doanh nghiệp thường trả lời rằng giá biến động do cung cầu thị trường và không có thông tin nội bộ chưa công bố. Diễn biến sau giải trình phụ thuộc vào dòng tiền và nền tảng: nhóm có kết quả kinh doanh cải thiện thực sự thường giữ được giá ở vùng mới, nhóm chỉ chạy theo tâm lý thị trường thường điều chỉnh lại trong vài tuần kế tiếp.

Ba con số cần đọc trước khi quyết định

Câu chuyện AAN không phải bằng chứng để kết luận cổ phiếu sẽ giảm. Đây là lời nhắc về khung đánh giá mà bất kỳ nhà đầu tư nào cũng cần khi nhìn vào một cổ phiếu mới niêm yết đang tăng trần liên tiếp.

Nhìn vào con số: biên lợi nhuận ròng 1,4% nằm ở vùng thấp điển hình của ngành lương thực, không có dư địa rõ ràng để mở rộng trong ngắn hạn. P/E dự phóng 26 lần được xây trên mục tiêu lợi nhuận của chính doanh nghiệp (57,7 tỷ đồng), một con số chưa được kết quả thực tế xác nhận. Phần lớn vốn vẫn cô đặc ở Siba Holdings, lượng cổ phiếu tự do giao dịch thực sự trong những tuần đầu niêm yết có thể rất nhỏ so với tổng lưu hành.

Ba yếu tố này cùng chỉ theo hướng thận trọng. Không phải vì doanh nghiệp xấu, mà vì ở mức giá hiện tại, thị trường đang định giá AAN như một công ty tăng trưởng cao với biên lợi nhuận rộng. Thực tế kinh doanh cho thấy hai điều kiện đó chưa được chứng minh.

Tín hiệu đáng theo dõi trong các tuần tới: kết quả kinh doanh quý 2/2026 và nửa đầu năm có đủ sức thuyết phục không, lượng khớp lệnh tăng hay giảm sau khi HOSE nhận được giải trình, và liệu nhóm cổ đông nội bộ có giao dịch cổ phiếu hay không. Báo cáo tài chính quý 2 sẽ là bài kiểm tra thực sự đầu tiên cho luận điểm định giá 26 lần.