Sáng 22/5, VN-Index giảm gần 32 điểm về 1.864,97, bảng điện chuyển sang đỏ nhiều hơn xanh. Đúng lúc đó, một con số từ FiinTrade được lưu hành rộng trên các diễn đàn: 81 trong 83 quỹ cổ phiếu Việt Nam báo lãi tháng 4/2026, hiệu suất bình quân đạt +2,2%.BaoMoi/FiinTrade Với nhà đầu tư mới đang lo lắng trước nhịp điều chỉnh, con số tích cực này dễ tạo ra cảm giác an tâm: hóa ra quỹ vẫn lãi trong khi thị trường biến động.

Nhưng cùng nguồn số liệu đó có thêm một dòng đáng chú ý hơn nhiều: chỉ 3 trong 83 quỹ có hiệu suất thực sự vượt cả VN-Index lẫn VN30 trong cùng tháng 4.BaoMoi/FiinTrade Hai con số này không mâu thuẫn nhau. Chúng trả lời hai câu hỏi hoàn toàn khác nhau, và hiểu sự khác biệt đó là điều bạn cần nếu muốn đọc báo cáo hiệu suất quỹ hàng tháng một cách có ích thay vì chỉ để yên tâm.

Khi thị trường tăng mạnh, hầu như mọi quỹ đều có lãi

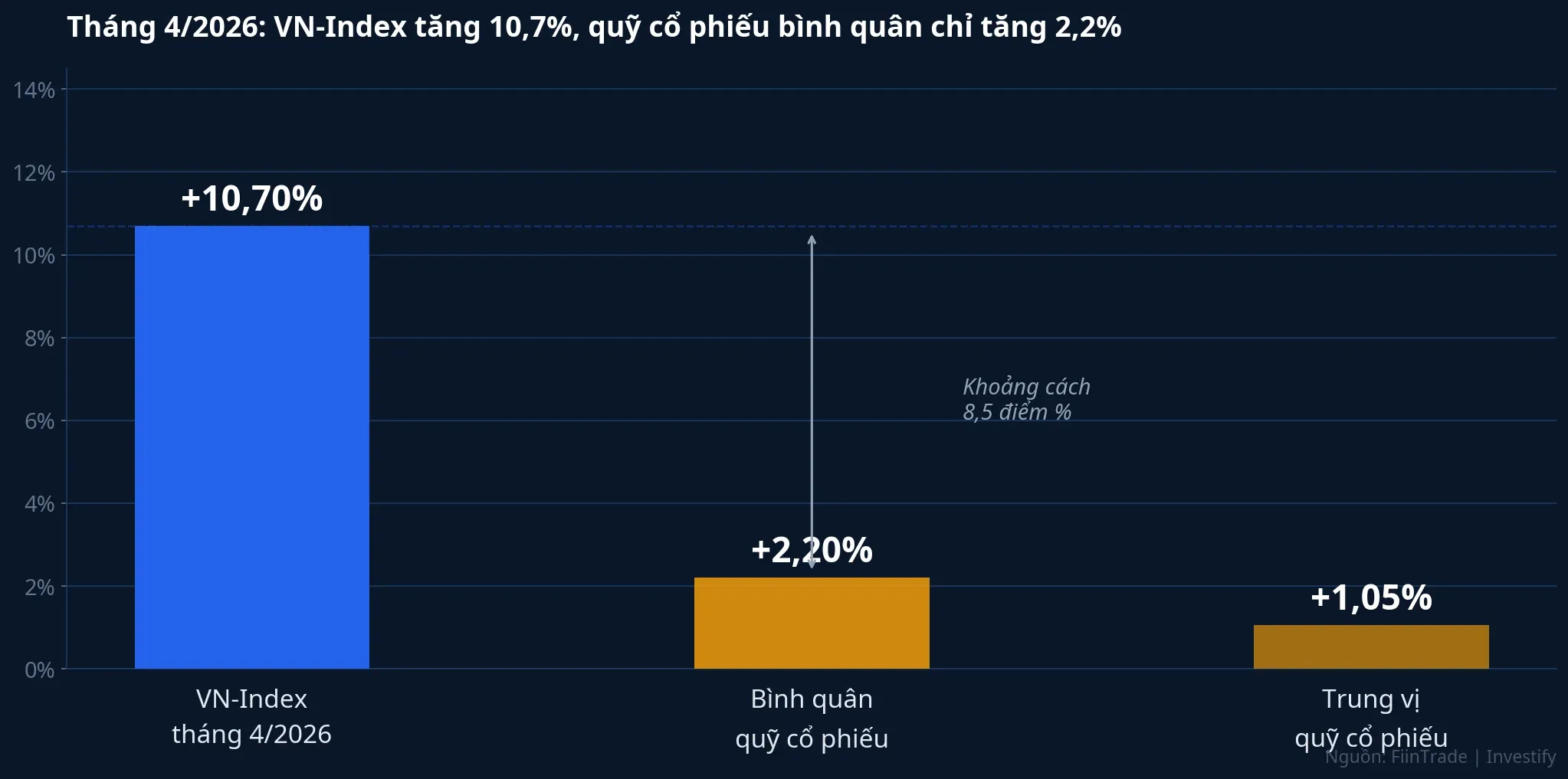

Tháng 4/2026 là một trong những tháng tăng mạnh nhất của VN-Index trong nhiều năm. Chỉ số đi từ 1.674,49 điểm cuối tháng 3 lên 1.854,10 điểm vào phiên cuối tháng 4, tương đương mức tăng 10,7%. Cú bứt phá này gắn với sự kiện FTSE Russell chính thức công bố nâng hạng chứng khoán Việt Nam lên nhóm Mới nổi thứ cấp, thu hút dòng tiền lớn đổ vào thị trường.

Bạn có thể hiểu đơn giản thế này: trong một tháng mà hầu hết cổ phiếu Việt Nam đều tăng 5 đến 15%, gần như mọi danh mục đầu tư cổ phiếu cũng đều có lãi. Không phải vì người quản lý quỹ đặc biệt tài giỏi trong tháng đó, mà vì nguyên cả thị trường đang đi lên. Giống như việc tất cả các con thuyền đều nổi cao khi thủy triều dâng mạnh. Con số 81/83 quỹ lãi phản ánh đúng thực tế đó, nhưng nó không nói gì về chất lượng quản lý.

Điểm so sánh quan trọng hơn là: quỹ lãi bao nhiêu so với chính chỉ số mà nó đang cố gắng đua? Quỹ cổ phiếu Việt Nam mặc định phải so với VN-Index hoặc VN30, không phải so với 0%. Bình quân +2,2% trong tháng VN-Index tăng 10,7% có nghĩa là quỹ trung bình chỉ nắm bắt được khoảng một phần năm đà tăng của thị trường trong tháng đó. Đó không phải là một kết quả tốt, dù con số tuyệt đối vẫn dương.

Tại sao quỹ chủ động tụt xa so với chỉ số

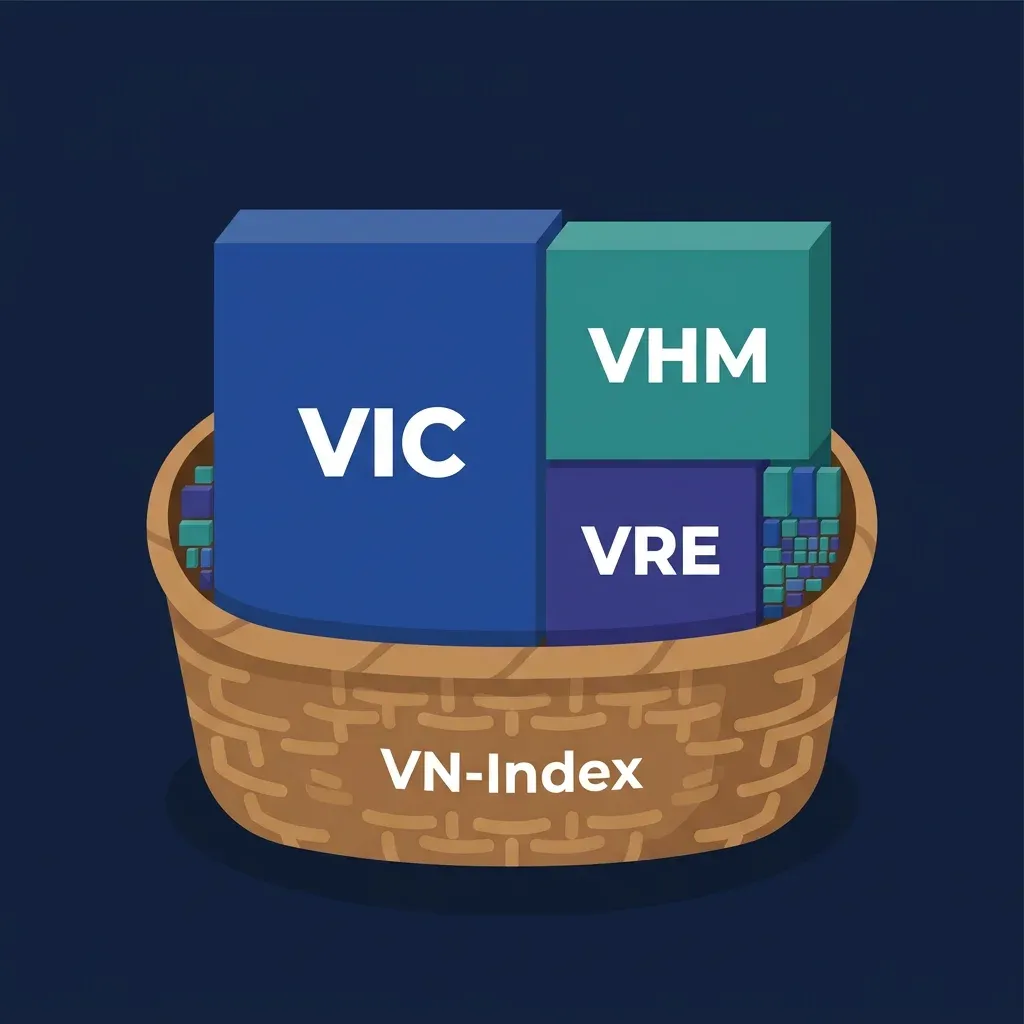

Tháng 4/2026 là một tháng đặc biệt, vì đà tăng không trải đều trên toàn thị trường. Theo dữ liệu FiinTrade, phần lớn mức tăng của VN-Index và VN30 tập trung vào nhóm cổ phiếu họ Vingroup gồm VIC, VHM, VRE. Đây là những mã có trọng số rất lớn trong rổ chỉ số.BaoMoi/FiinTrade

Trong khi đó, hầu hết quỹ cổ phiếu chủ động (active) giữ tỷ trọng nhóm Vingroup thấp hơn nhiều so với chỉ số, vì lý do đa dạng hóa danh mục hoặc triết lý đầu tư của từng quỹ. Kết quả là khi Vingroup kéo chỉ số đi xa, các quỹ chủ động tự nhiên bị bỏ lại phía sau.

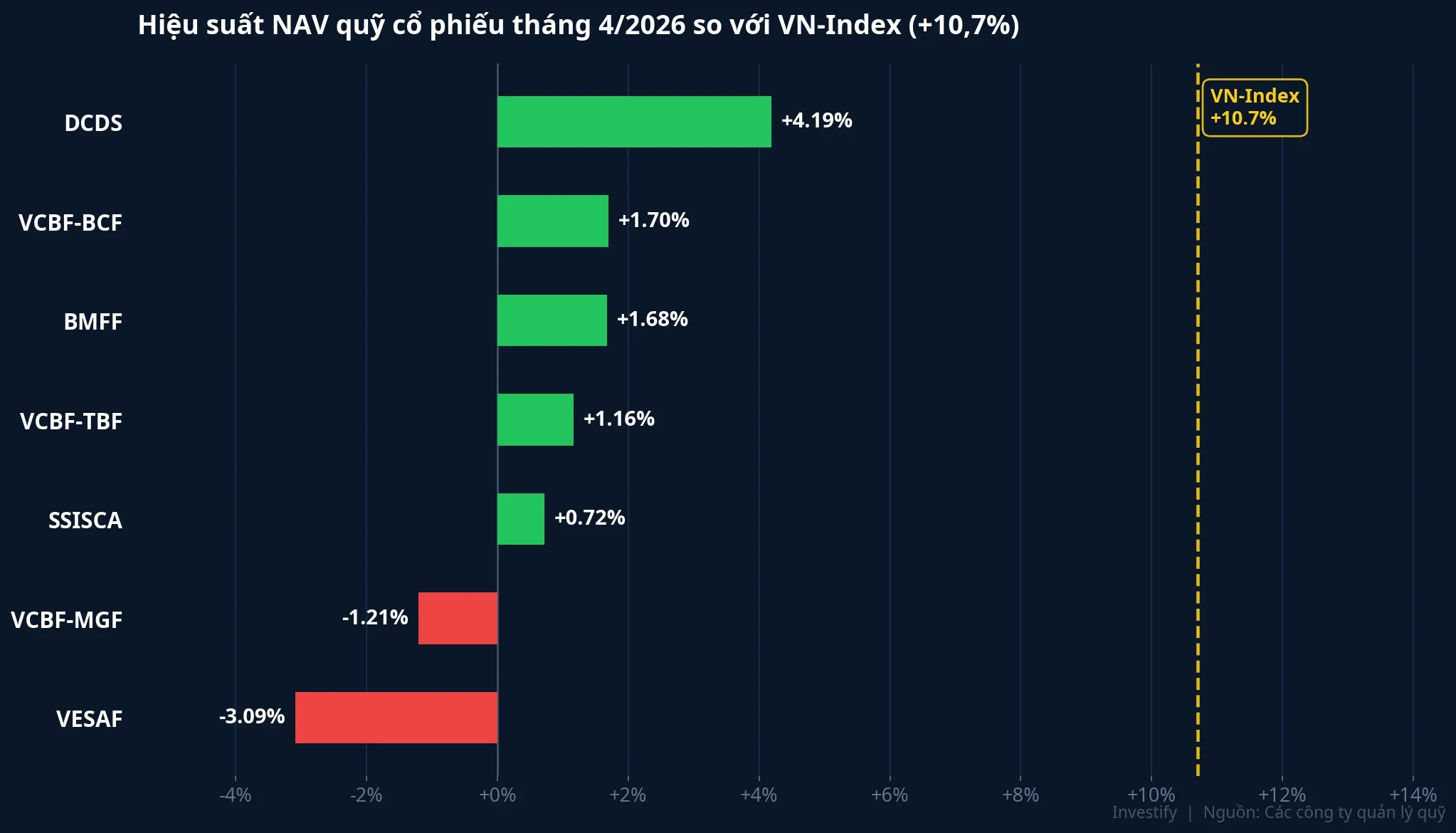

Ba quỹ vượt được VN-Index tháng 4 hầu hết là các ETF thụ động tham chiếu VN30 hoặc ETF nước ngoài nắm giữ đậm cổ phiếu Vingroup, đạt hiệu suất từ 10 đến 14%. Quỹ chủ động duy nhất vượt được chỉ số là EVESG với mức lãi +12,1%. Nhìn vào hiệu suất NAV của các quỹ lớn còn lại, khoảng cách với VN-Index rất rõ ràng.

DCDS là quỹ chủ động bám sát được gần nhất với +4,19%, trong khi phần lớn còn lại nằm trong vùng +1 đến +2%. VESAF và VCBF-MGF là hai quỹ duy nhất không báo lãi trong tháng, với mức giảm lần lượt là -3,09% và -1,21%, do tỷ trọng cao ở nhóm vốn hoá trung bình đã tăng mạnh từ quý I và bị chốt lời sớm khi dòng tiền dồn sang Vingroup.

Cùng đặc tính bảo vệ trong đợt điều chỉnh tháng 5

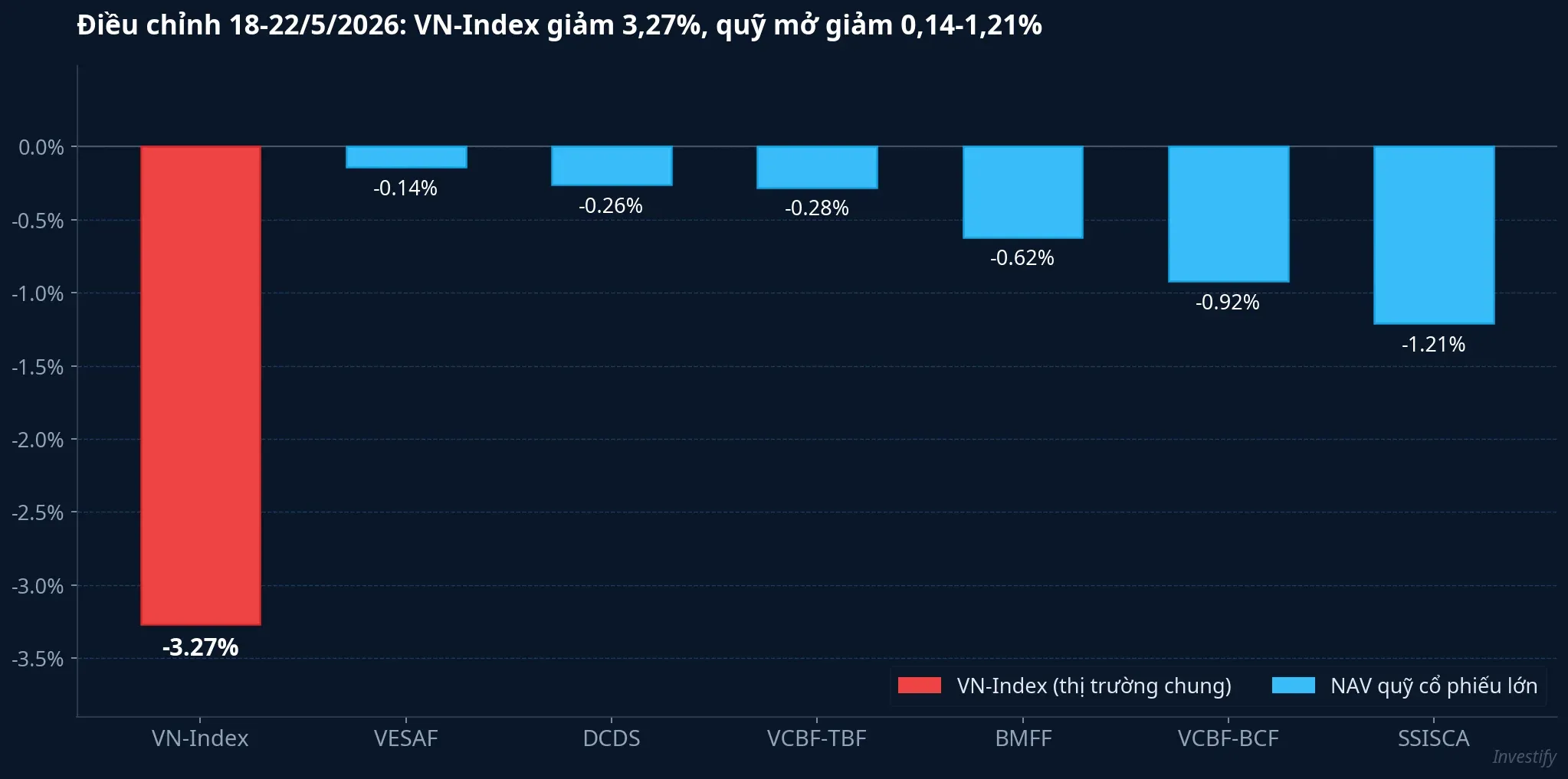

Câu chuyện sẽ thiếu sót nếu chỉ nhìn vào tháng 4. Cùng cấu trúc danh mục khiến quỹ chủ động tụt sau chỉ số trong tháng thị trường bứt phá lại thể hiện rõ tác dụng bảo vệ khi thị trường điều chỉnh.

Từ đỉnh 1.927,94 điểm ngày 18/5 về 1.864,97 điểm phiên sáng 22/5, VN-Index giảm khoảng 3,27%. Trong cùng khoảng thời gian, NAV các quỹ cổ phiếu lớn biến động nhẹ hơn đáng kể: VESAF giảm chỉ -0,14%, DCDS giảm -0,26%, VCBF-TBF giảm -0,28%, BMFF giảm -0,62%, VCBF-BCF giảm -0,92%, và SSISCA giảm -1,21%.

Đặc tính này được đo bằng hệ số beta. Nhìn lại lịch sử từ 2021 đến 2026, trên các đợt VN-Index điều chỉnh từ 10% trở lên, beta của phần lớn quỹ cổ phiếu nội địa trong những pha rơi mạnh có trung vị chỉ khoảng 0,03 và trung bình 0,11. Nói cách khác, khi VN-Index giảm 1%, NAV trung vị của các quỹ chỉ giảm khoảng 0,03%. Beta thấp này không phải ngẫu nhiên. Đó là hệ quả của việc quỹ duy trì tỷ lệ tiền mặt nhất định, đa dạng hóa rộng hơn chỉ số, và tránh các mã có trọng số quá lớn.

Đây là đặc tính cấu trúc, không phải tài năng hay may mắn. Quỹ có beta cao hơn như VFMVF1 (DCDS) với beta trung vị khoảng 0,93 và VFMVF4 với beta khoảng 0,99 bám sát VN-Index tốt hơn ở cả chiều lên lẫn chiều xuống. Còn đại đa số quỹ chủ động, với beta thấp hơn, tự nhiên tụt sau khi thị trường tăng mạnh và trú ẩn tốt hơn khi thị trường giảm.

Ba cách đọc hiệu suất quỹ chính xác hơn

Dù bạn đang cầm chứng chỉ quỹ hay đang cân nhắc có nên mua hay không, ba khung tư duy dưới đây giúp bạn đọc bất kỳ báo cáo hiệu suất quỹ nào có chiều sâu hơn.

So với benchmark, không so với 0. Một quỹ cổ phiếu Việt Nam mặc định cần được so với VN-Index hoặc VN30 trong cùng kỳ. Lãi +2% trong tháng chỉ số tăng 10,7% là kết quả kém, dù tuyệt đối vẫn dương. Nhiều app đầu tư hiển thị NAV tăng theo màu xanh nhưng không đặt nó cạnh mức tăng của chỉ số tham chiếu. Bạn cần tự đặt con số đó vào đúng ngữ cảnh.

Xem một chu kỳ, không một tháng. Cùng một quỹ có thể trông tốt vào tháng thị trường giảm và trông kém vào tháng thị trường tăng mạnh, chỉ vì beta thấp. Để đánh giá quỹ có tạo ra giá trị thực sự hay không, bạn cần xem qua ít nhất một pha tăng và một pha điều chỉnh, thường tối thiểu 12 tháng.

Hiểu bạn đang trả phí cho điều gì. Quỹ chủ động thường thu phí quản lý khoảng 1,5 đến 2%/năm. Đó là phí bạn trả cho khả năng tạo alpha, tức là vượt qua chỉ số sau khi trừ chi phí. Nếu quỹ liên tục bám sát hoặc thua chỉ số qua nhiều quý, ETF thụ động phí thấp hơn như E1VFVN30 hay FUEVFVND thường là lựa chọn hợp lý hơn cho cùng mức tiếp xúc thị trường.

Nhìn về phía trước

Con số 81/83 quỹ lãi tháng 4 không sai. Nó chỉ trả lời sai câu hỏi mà nhà đầu tư cần đặt ra. Câu hỏi đúng không phải là “quỹ có lãi không?” mà là “quỹ có lãi so với chuẩn tham chiếu không?” và “đặc tính beta của quỹ này phù hợp với mục tiêu của mình hay không?”

Đặc tính beta thấp của phần lớn quỹ cổ phiếu chủ động là một đặc điểm cấu trúc, vừa là ưu điểm vừa là giới hạn. Nó bảo vệ bạn tốt hơn khi thị trường rơi mạnh, nhưng cũng khiến bạn bỏ lỡ một phần đà tăng khi thị trường bứt phá nhờ một nhóm cổ phiếu tập trung. Hiểu được đặc điểm này giúp bạn không bị bất ngờ theo cả hai hướng, và đưa ra lựa chọn phù hợp hơn với kỳ vọng thực sự của mình.

Các báo cáo hiệu suất tháng 5 sẽ sớm ra trong vài tuần tới. Câu hỏi đáng theo dõi là liệu nhóm Vingroup có tiếp tục dẫn dắt hay không, và quỹ nào có cấu trúc danh mục phù hợp với giai đoạn thị trường đang điều chỉnh này.