Ngày 22/5, Uỷ ban Chứng khoán Nhà nước chấp thuận phương án IPO của CTCP Đầu tư Điện Máy Xanh (DMX), công ty con sở hữu chuỗi bán lẻ điện máy trực thuộc Thế Giới Di Động (MWG). Công ty sẽ chào bán 179,5 triệu cổ phiếu ở mức giá dự kiến 80.000 đồng/cổ phiếu, huy động khoảng 14.360 tỷ đồng, tương đương xấp xỉ 560 triệu USD.VietnamBiz Đây là thương vụ IPO đạt quy mô tỷ USD đầu tiên của năm 2026.

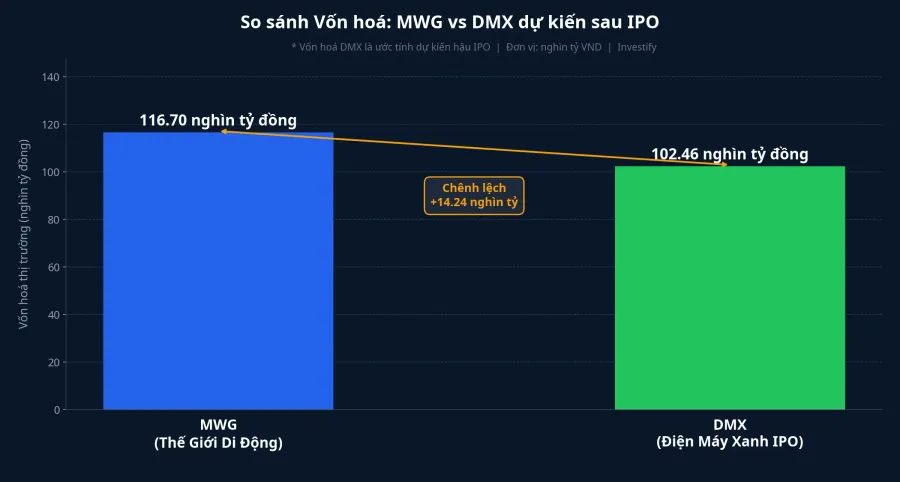

Trong phiên giao dịch cùng ngày, nhóm bán lẻ là lực đỡ duy nhất trên thị trường chung sắc đỏ. VN-Index mất 19,76 điểm xuống 1.877,13 điểm, nhưng cổ phiếu nhóm bán lẻ vẫn tăng 2,45% theo nhóm. MWG đứng tham chiếu tại 79.500 đồng, vốn hoá 116,7 nghìn tỷ đồng. Tin tức IPO đến đúng lúc nhóm ngành đang nhận được sự chú ý riêng của thị trường.

Nhìn vào con số, thương vụ này có bốn điểm cần đặt thẳng lên bàn trước khi bàn đến bất kỳ quyết định đầu tư nào.

Bốn con số đặt thẳng lên bàn

Một: vốn hoá hậu IPO dự kiến 102.460 tỷ đồng, tương đương 3,94 tỷ USD. Đây là một công ty con đang được định giá xấp xỉ chính công ty mẹ đang niêm yết, với MWG ở mức 116,7 nghìn tỷ. Điều này phản ánh nhận định ngầm của thị trường: phần lớn giá trị của MWG nằm ở chuỗi Điện Máy Xanh, không phải ở Thế Giới Di Động, Bách Hoá Xanh hay An Khang. Tín hiệu định giá này quan trọng không kém bản thân con số IPO.

Hai: P/E forward ngầm định khoảng 14 lần. Mục tiêu năm 2026 là doanh thu 122.500 tỷ đồng và lợi nhuận sau thuế 7.350 tỷ đồng, tăng lần lượt 15% và 20% so với năm 2025.CafeF Chia vốn hoá dự kiến cho mục tiêu lợi nhuận sau thuế, P/E forward ngầm định xấp xỉ 14 lần. Nhìn sang các cổ phiếu cùng ngành, con số này nằm đúng giữa nhóm: DGW giao dịch quanh 15 lần, PET khoảng 13 lần, còn FRT đang ở trên 23 lần.StockBiz DMX không rẻ, không cao bất thường so với ngành.

Ba: toàn bộ 14.360 tỷ đồng huy động được dùng để tái cơ cấu nợ vay ngắn hạn, không một đồng đi mở rộng cửa hàng, đầu tư công nghệ, hay phát triển mảng mới. Đây là điểm cần dừng lại nhiều nhất trong toàn bộ hồ sơ IPO này.MekongASEAN

Bốn: tỷ lệ chào bán ra công chúng dao động 11–14% lượng cổ phần sau phát hành, tuỳ phương án vốn điều lệ DMX công bố trong cáo bạch. MWG vẫn nắm chi phối tuyệt đối sau IPO. Tỷ lệ cổ phần lưu hành tự do khi niêm yết trên HOSE dự kiến đầu tháng 8/2026 sẽ ở mức thấp so với phần lớn các mã trong rổ VN30 hiện hữu, điều này ảnh hưởng trực tiếp đến thanh khoản giao dịch sau niêm yết.

Vì sao tiền huy động đi trả nợ chứ không mở rộng

Câu trả lời nằm ở bảng cân đối kế toán hợp nhất MWG. Cuối quý 1/2026, nợ ngắn hạn của tập đoàn ở mức 28.101 tỷ đồng, trong khi tiền và tương đương tiền chỉ đạt 4.553 tỷ đồng. Tỷ lệ tiền mặt bao phủ nợ ngắn hạn chỉ ở mức 16%. Nợ dài hạn gần như bằng 0: toàn bộ vốn vay phục vụ vốn lưu động đều đi bằng tín dụng ngắn hạn quay vòng, chủ yếu để nhập hàng và trữ kho cho mùa cao điểm.

Cấu trúc này không nguy hiểm khi lãi suất ở mức thấp và biên gộp giữ vững. Nó trở nên tốn kém khi lãi suất nhích lên hoặc doanh thu chững lại. Bơm 14.360 tỷ đồng vào trả nợ ngắn hạn sẽ giảm gần một nửa khoản vay đang trả lãi, hạ chi phí lãi vay và mở thêm dư địa nhập hàng cho các quý tới mà không cần xoay vòng hạn mức tín dụng.

Nhìn vào thông tin này, có hai cách đọc đáng đặt cạnh nhau. Cách thứ nhất: đây là quản trị tài chính chủ động và có tính toán, khoá rủi ro thanh khoản trước khi chu kỳ lãi suất có thể đổi chiều. Cách thứ hai: phần lớn dòng tiền IPO không đi vào động cơ tăng trưởng mới. Kỳ vọng doanh thu 122.500 tỷ đồng năm 2026 phải đến từ chuỗi cửa hàng và hệ sinh thái đang vận hành, không phải từ vốn mới bơm vào.

Nói cách khác: IPO ở đây không phải để DMX tăng quy mô, mà để MWG hạ đòn bẩy ngắn hạn ở cấp tập đoàn hợp nhất. Hai mục tiêu này không mâu thuẫn nhau, nhưng khác nhau về bản chất khi định giá.

Giá trị vòng đời khách hàng: luận điểm nền của định giá

Khi định giá DMX ở mức khoảng 14 lần lợi nhuận sau thuế kỳ vọng, ban điều hành nhấn vào câu chuyện giá trị vòng đời khách hàng. Cụ thể: SuperApp tích điểm phân hạng theo mức độ tương tác giúp duy trì điểm tiếp cận sau bán; hệ thống hậu mãi Thợ Điện Máy Xanh và trung tâm sửa chữa nội bộ giữ khách hàng trong hệ sinh thái; chương trình tín dụng tiêu dùng quy trình nhanh giúp tăng tỷ lệ chuyển đổi và lòng trung thành.

Logic là: khách hàng đã mua tủ lạnh ở DMX có xác suất quay lại mua máy giặt, điều hoà, hay điện thoại cao hơn khách hàng lần đầu. Mỗi lần quay lại, biên gộp ổn định hơn vì chi phí thu hút đã được khấu hao vào lần giao dịch đầu tiên.

Đây là một luận điểm hợp lý, không phải lời quảng cáo trống. Nhưng đây là giả định cần được kiểm chứng qua dữ liệu thực tế, không phải sự thật đã hiển thị. Tín hiệu xác nhận sẽ nằm ở các chỉ số theo dõi được trong báo cáo quý: tỷ lệ khách hàng quay lại, doanh thu trung bình trên mỗi cửa hàng so sánh được, biên gộp theo nhóm sản phẩm. Nếu sau hai đến ba quý đầu sau niêm yết các chỉ số này không cải thiện hoặc đi xuống, mức P/E 14 lần sẽ chịu áp lực điều chỉnh, vì câu chuyện định giá phụ thuộc trực tiếp vào khả năng duy trì biên gộp khi cạnh tranh từ DGW, FRT và các kênh bán hàng trực tuyến tiếp tục tăng cường.

Bốn dòng cần đọc khi cáo bạch ra

DMX dự kiến niêm yết HOSE đầu tháng 8/2026. Roadshow dành cho nhà đầu tư cá nhân được tổ chức tại Hà Nội ngày 27/5 (khách sạn Lotte) và Thành phố Hồ Chí Minh ngày 28/5 (khách sạn New World Saigon). Hạn mua từ 100 cổ phiếu tối thiểu đến 64,04 triệu cổ phiếu tối đa mỗi nhà đầu tư.

Khi cáo bạch chính thức được công bố, có bốn nội dung đáng đọc trước tất cả các phần còn lại.

Một là tỷ trọng doanh thu theo nhóm hàng: điện máy, điện lạnh, điện thoại, gia dụng. Đây là cơ sở để xác định động lực tăng trưởng thực sự đến từ đâu trong chuỗi. Hai là biên gộp tách riêng của DMX so với toàn tập đoàn, để đánh giá sức cạnh tranh thực tế so với DGW, FRT và các kênh trực tuyến. Ba là điều khoản hạn chế chuyển nhượng đối với phần cổ phần MWG đang nắm, vì điều khoản này quyết định mức áp lực cung khi hết thời hạn hạn chế giao dịch. Bốn là kế hoạch sử dụng vốn chi tiết: trả khoản vay của ngân hàng nào, lãi suất bao nhiêu, để đo mức tiết kiệm chi phí lãi vay thực tế sau khi IPO hoàn thành.

Nhận định

Nhìn vào con số, DMX IPO ở mức P/E forward khoảng 14 lần là mức định giá nằm trong dải hợp lý của ngành bán lẻ điện tử trong nước. Điểm đặc biệt của thương vụ này là toàn bộ vốn huy động đi trả nợ, không phải mở rộng quy mô. Đây là bài toán đặt cược vào năng lực vận hành chuỗi đã có và vào câu chuyện giá trị vòng đời khách hàng mà ban điều hành đang xây dựng. Bài toán đó hoàn toàn có thể đúng, nhưng nó cần được kiểm chứng bằng kết quả thực tế, không phải bằng kỳ vọng.

Kết quả kinh doanh hai đến ba quý đầu sau ngày niêm yết sẽ là bài kiểm tra thực sự: doanh thu có đạt 122.500 tỷ mục tiêu không, biên gộp có giữ được không, và tỷ lệ khách hàng quay lại có phản ánh đúng luận điểm vòng đời mà ban điều hành đang cam kết không. Trước khi những con số đó xuất hiện, cách tiếp cận thận trọng là chờ ít nhất một kỳ báo cáo sau niêm yết trước khi cân nhắc tỷ trọng đáng kể trong danh mục cá nhân.