Trong vòng ba phiên từ 18 đến 21/5, cổ phiếu PC1 đi từ đáy 17.650 đồng lên 20.300 đồng, tăng 15%, và kịch trần hai lần. Điều đó xảy ra ngay trong tuần Chủ tịch HĐQT Trịnh Văn Tuấn của Công ty Cổ phần Tập đoàn PC1 cùng sáu lãnh đạo khác bị khởi tố và tạm giam vì tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng và tham ô tài sản.VnExpress Tối 20/5, sau hai lần bị cơ quan quản lý nhắc nhở chậm công bố, PC1 phát hành báo cáo tài chính quý I/2026 với lợi nhuận sau thuế khoảng 269 tỷ đồng, tăng 86% so với cùng kỳ.Tinnhanhchungkhoan

Trên bề mặt, đây là quý kinh doanh tốt nhất của PC1 trong nhiều năm. Nhưng "tốt" và "bền vững" không phải lúc nào cũng đồng nghĩa. Nhìn vào cấu phần của con số 86% đó sẽ thấy câu chuyện thực chất khác với những gì tiêu đề truyền đạt.

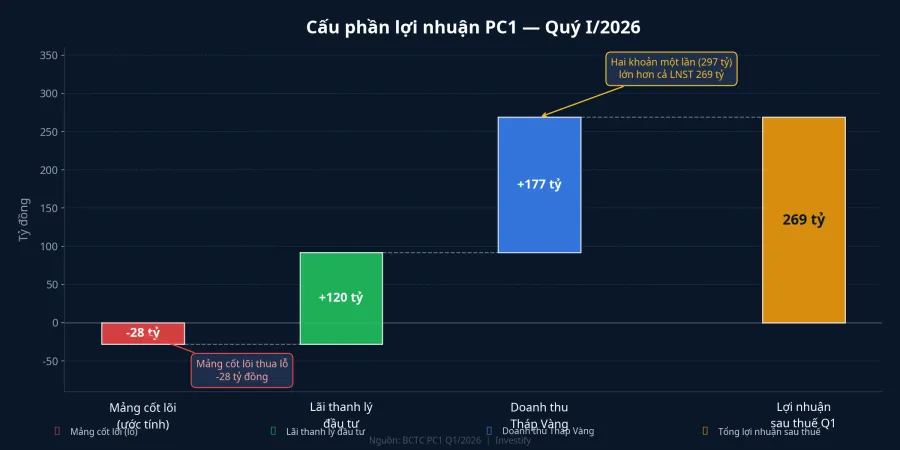

Hai khoản một lần lớn hơn cả lợi nhuận sau thuế

Quý I/2026 có hai khoản tài chính mà cùng kỳ năm trước hoàn toàn không có. Khoản thứ nhất: PC1 hoàn tất thanh lý một khoản đầu tư vào công ty liên kết, mang về lãi khoảng 120 tỷ đồng.MekongAsean Khoản thứ hai: dự án bất động sản Tháp Vàng ghi nhận doanh thu khoảng 177 tỷ đồng theo tiến độ bàn giao, trong khi quý I/2025 dự án này chưa hoàn thiện và doanh thu từ phân khúc bất động sản gần như bằng không.

Cộng hai khoản lại: khoảng 297 tỷ đồng. Con số đó lớn hơn chính tổng LNST 269 tỷ đồng của cả quý. Hệ quả tất yếu của phép tính này là mảng kinh doanh cốt lõi của PC1 — xây lắp điện, sản xuất công nghiệp, năng lượng tái tạo — ước tính đóng góp âm khoảng 28 tỷ đồng vào kết quả chung trong kỳ.

Đây là điểm mấu chốt khi đọc một báo cáo lợi nhuận đột biến. Lợi nhuận tăng 86% là thật trên bảng kết quả kinh doanh. Nhưng câu hỏi quan trọng hơn là: phần nào trong 86% đó có khả năng lặp lại ở quý sau? Một khoản thanh lý đầu tư là giao dịch một lần và không tái diễn. Doanh thu từ dự án Tháp Vàng chỉ ghi nhận trong một vài quý theo tiến độ bàn giao, rồi dừng. Còn mảng xây lắp điện và năng lượng tái tạo mới là thứ tạo ra dòng thu nhập dài hạn cho cổ đông. Chính mảng đó lại đang đóng góp âm trong kỳ này.

Đây là khác biệt giữa "lợi nhuận tăng" và "khả năng sinh lời tăng". Hai khái niệm đó đôi khi trùng nhau, nhưng trong trường hợp PC1 quý I/2026, chúng không trùng.

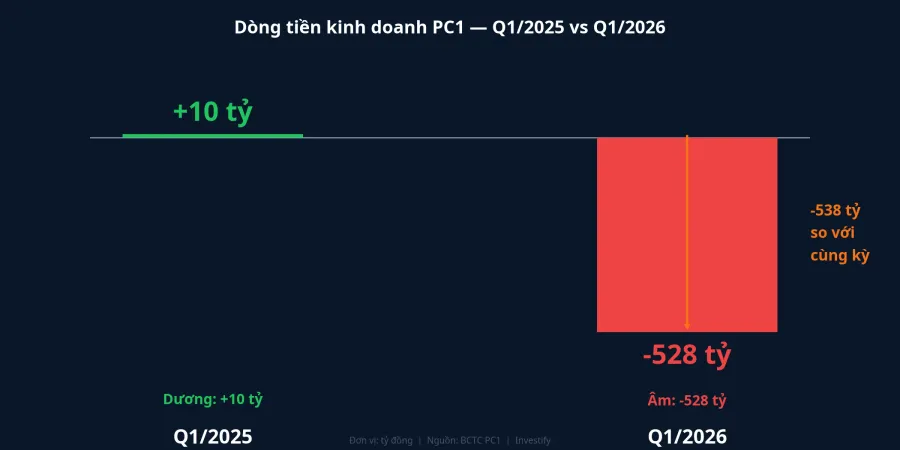

Dòng tiền kinh doanh phản bác bảng kết quả

Điều đáng chú ý trong BCTC quý này là dòng tiền từ hoạt động kinh doanh âm khoảng 528 tỷ đồng, đảo chiều hoàn toàn so với mức dương khoảng 10 tỷ đồng cùng kỳ năm trước.Báo Mới Nguyên nhân chính là PC1 phải thanh toán các khoản nợ phải trả hơn 629 tỷ đồng và nộp thuế thu nhập doanh nghiệp hơn 175 tỷ đồng trong kỳ.

Hai chỉ tiêu này cần được đọc song song với nhau. Lợi nhuận kế toán có thể ghi nhận theo tiến độ dự án hoặc từ khoản tài chính một lần, nhưng không nhất thiết phản ánh tiền thực chảy vào doanh nghiệp. Khi dòng tiền kinh doanh âm trong cùng quý lợi nhuận cao, công ty buộc phải bù đắp phần thiếu hụt bằng nguồn khác. Trong trường hợp PC1, nợ vay tăng thêm khoảng 650 tỷ đồng so với đầu năm. Nói thẳng hơn: doanh nghiệp đang vay thêm để duy trì vận hành trong khi bảng KQKD báo lãi.

Vì sao giá vẫn kịch trần

Cổ phiếu PC1 phục hồi 15% trong ba phiên. Nguyên nhân của diễn biến này có thể đến từ nhiều nguồn, và dữ liệu ba phiên chưa đủ để phân bổ chính xác.

Có ít nhất ba lực cùng hoạt động. Lực thứ nhất: việc PC1 vẫn công bố được BCTC dù ban điều hành bị thay đột ngột phản bác lo ngại doanh nghiệp tê liệt vận hành. Lực thứ hai: con số LNST tăng 86% được đa phần dòng tin tóm tắt mà không bóc tách cấu phần, tạo ra nhu cầu mua từ nhóm đọc tiêu đề. Lực thứ ba: áp lực mua bù từ những vị thế bán ngắn hạn mở ra khi tin khởi tố lan ra, khi thông tin xấu nhất được xem như đã ra hết.

Một cách đọc khác cũng có cơ sở: thị trường có thể đang phản ánh kỳ vọng rằng tiến trình tố tụng sẽ kéo dài mà không lan thêm sang các mảng vận hành cốt lõi. Cả hai cách đọc đều có lý, và không thể loại trừ cách nào chỉ từ diễn biến giá ba phiên. Điều có thể khẳng định rõ hơn là: phần phục hồi 15% không phản ánh chất lượng lợi nhuận đã cải thiện, vì chính báo cáo vừa công bố chứa nhiều tín hiệu cảnh báo trong dòng tiền và nợ vay.

Bốn tín hiệu cần theo dõi từ nay đến cuối năm

Bốn mảng cần theo dõi trong các tháng tới phản ánh các rủi ro có mức độ không chắc chắn khác nhau.

ĐHĐCĐ bất thường tháng 7/2026. Bốn trong bảy người bị khởi tố là thành viên HĐQT, đẩy HĐQT về dưới mức tối thiểu ba thành viên theo luật.Kenh14 Ai được đề cử, tỷ lệ cổ phần đứng sau từng ứng viên, và mức độ tiếp nối chiến lược của ban điều hành cũ là những tín hiệu sát nhất về định hướng quản trị giai đoạn tới.

Tiến trình tố tụng. Vụ việc hiện ở giai đoạn điều tra, chưa có kết luận. Nếu phạm vi vi phạm kế toán được làm rõ trong các quý tới và buộc công ty phải hồi tố báo cáo các năm trước, đây là rủi ro chưa được phản ánh vào giá hiện tại.

Kế hoạch lợi nhuận 2026. ĐHĐCĐ thường niên đã thông qua kế hoạch LNST hợp nhất năm 2026 là 1.056 tỷ đồng, thấp hơn 22% so với kết quả năm 2025.Nhịp sống Nhà đất Sau quý I đạt khoảng 269 tỷ, ba quý còn lại phải tạo ra hơn 780 tỷ đồng. Phần lớn nguồn lực bất thường (thanh lý đầu tư, bàn giao Tháp Vàng) đã được dùng trong quý đầu tiên, khiến áp lực lên các quý sau trở nên rõ hơn.

Dòng tiền kinh doanh quý II. Một quý âm 528 tỷ có thể là do dồn thanh toán đầu năm. Nếu quý II tiếp tục âm và nợ vay tiếp tục tăng, câu chuyện chất lượng lợi nhuận sẽ mang trọng lượng lớn hơn nhiều.

Ba câu hỏi khi gặp báo cáo lợi nhuận đột biến

Bài học từ BCTC quý I/2026 của PC1 không giới hạn ở một mã cụ thể. Khi gặp bất kỳ báo cáo nào có lợi nhuận tăng mạnh đột biến, ba câu hỏi này nên được đặt ra đồng thời.

Thứ nhất: lợi nhuận đến từ hoạt động cốt lõi hay từ khoản tài chính một lần? Nếu phần lớn đến từ thanh lý tài sản, thoái vốn, hoặc bàn giao dự án theo tiến độ, mức tăng đó khó lặp lại ở kỳ tiếp theo. Thứ hai: dòng tiền kinh doanh xác nhận hay phản bác lợi nhuận trên bảng kết quả? Một doanh nghiệp lãi thật sự sẽ có tiền thực chảy vào hoạt động, không phải vay thêm để bù đắp thiếu hụt. Thứ ba: nợ vay có đang tăng để bù cho phần thiếu hụt tiền mặt không? Nợ tăng không nhất thiết là xấu nếu đi kèm với đầu tư mở rộng có kế hoạch, nhưng nợ tăng song song với dòng tiền âm là tín hiệu khác.

PC1 quý I/2026 trả lời cả ba câu theo cùng một hướng. Đây không phải nhận định tốt hay xấu về doanh nghiệp. Đây là cách đọc đúng cấu phần của một con số.

Tín hiệu quyết định của toàn bộ câu chuyện PC1 năm 2026 sẽ nằm ở BCTC quý II: dòng tiền kinh doanh có tiếp tục âm không, nợ vay có tiếp tục phình không, và kết quả từ mảng cốt lõi có thoát âm không. Ba câu hỏi đó, khi có dữ liệu thực, sẽ cho thấy liệu quý I là một điểm gián đoạn hay phần đầu của một xu hướng dài hơn.