Khi hỏi nhiều nhà đầu tư cá nhân tại sao vẫn giữ cổ phiếu trong bối cảnh VN-Index ở vùng định giá không còn rẻ, câu trả lời phổ biến nhất thường xoay quanh một kỳ vọng: Fed sẽ cắt lãi suất trong nửa cuối năm 2026, USD yếu đi, dòng tiền toàn cầu quay lại tài sản rủi ro và thị trường mới nổi. Kỳ vọng này không phải vô lý. Fed đã giữ lãi suất ổn định ở vùng 3,5–3,75% suốt nhiều phiên, và tuyên bố sau cuộc họp tháng 4 vẫn còn cụm "thiên hướng nới lỏng", cụm từ mà thị trường đọc là tín hiệu Fed sẽ cắt lãi suất.

Biên bản chi tiết của chính cuộc họp đó, công bố tối 20/5 theo giờ Mỹ bởi Cục Dự trữ Liên bang, lại đang kể một câu chuyện khác hẳn.Fed

Câu nguyên văn mà thị trường đang phải đọc lại

Bloomberg, CNBC và nhiều hãng tin lớn đồng loạt trích một đoạn từ biên bản:CNBC

"A majority of participants highlighted that some policy firming would likely become appropriate if inflation were to continue to run persistently above 2 percent."

Dịch sát: đa số quan chức cho rằng việc thắt chặt chính sách thêm có khả năng sẽ phù hợp nếu lạm phát tiếp tục duy trì dai dẳng trên 2%. Từ then chốt là "firming": thắt thêm, không phải giữ nguyên. Đây là lần đầu tiên kể từ cuối chu kỳ thắt năm 2023, biên bản Fed sử dụng động từ này theo nghĩa hành động phía trước.

Cùng biên bản cũng ghi nhận "nhiều" quan chức muốn bỏ hẳn cụm "thiên hướng nới lỏng" khỏi tuyên bố chính thức ngay tại cuộc họp tháng 4. Nói cách khác, câu chữ mà thị trường đang bám vào để đặt cược cắt lãi suất, bên trong Ủy ban đã bị một nhóm đáng kể coi là lỗi thời, ngay từ thời điểm cuộc họp diễn ra.

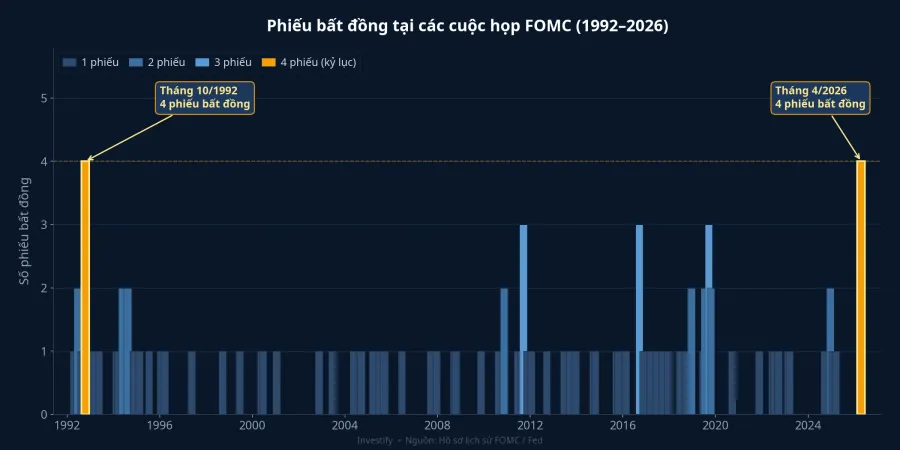

Bốn phiếu bất đồng, cao nhất kể từ năm 1992

Cuộc họp 28–29/4 kết thúc với kết quả biểu quyết 8–4 giữ nguyên lãi suất. Bốn phiếu bất đồng là con số cao nhất trong gần 34 năm, kể từ tháng 10/1992.CNBC Điều đặc biệt là bốn phiếu này đến từ hai phía đối lập nhau hoàn toàn.

Phía diều hâu gồm ba chủ tịch Fed khu vực: bà Beth Hammack (Chủ tịch Fed Cleveland), ông Neel Kashkari (Chủ tịch Fed Minneapolis), và bà Lorie Logan (Chủ tịch Fed Dallas). Ba vị phản đối với lý do muốn rút cụm "thiên hướng nới lỏng" khỏi tuyên bố, cho rằng ngôn ngữ đó không còn phản ánh thực tế lạm phát. Phía bồ câu chỉ có một người: ông Stephen Miran, Thống đốc Cục Dự trữ Liên bang Mỹ, phản đối theo chiều ngược lại và muốn cắt ngay 25 điểm cơ bản tại phiên họp này.

Khi bốn phiếu bất đồng xé về hai cực, ý nghĩa thực không phải thiếu đồng thuận chung chung. Bức tranh lớn cho thấy khoảng cách giữa hai cách đọc lạm phát đang giãn ra đáng kể. Phía diều hâu lo cú sốc năng lượng từ Iran đang đẩy lạm phát neo ở mức cao một cách dai dẳng. Phía bồ câu lo việc giữ lãi suất quá lâu sẽ làm gãy thị trường lao động. Không bên nào tin vào kịch bản "mọi thứ đang tự điều chỉnh" mà thị trường đang định giá.

Iran đổi cuộc chơi như thế nào

Trước khi Iran phong tỏa eo Hormuz cuối tháng 2, lạm phát lõi của Mỹ đang trên đường về tiệm cận ngưỡng 2%. Sau cú sốc dầu, hầu hết thước đo lạm phát đã vượt 3%, và biên bản FOMC ghi nhận các quan chức kỳ vọng giá năng lượng cao sẽ tiếp tục tạo áp lực lên lạm phát trong ngắn hạn.Fox Business

Đây là điểm phân giải quan trọng nhất. Trước Iran, lạm phát hạ là kịch bản cơ sở của thị trường, và Fed cắt lãi suất là hệ quả tự nhiên tiếp theo. Sau Iran, lạm phát neo trên 3% là kịch bản cơ sở mà chính các quan chức Fed đang tính đến. Việc thắt thêm trở thành lựa chọn được nhắc tên trong biên bản, dù chưa phải hành động. Hai kịch bản này dẫn đến hai danh mục đầu tư hoàn toàn khác nhau.

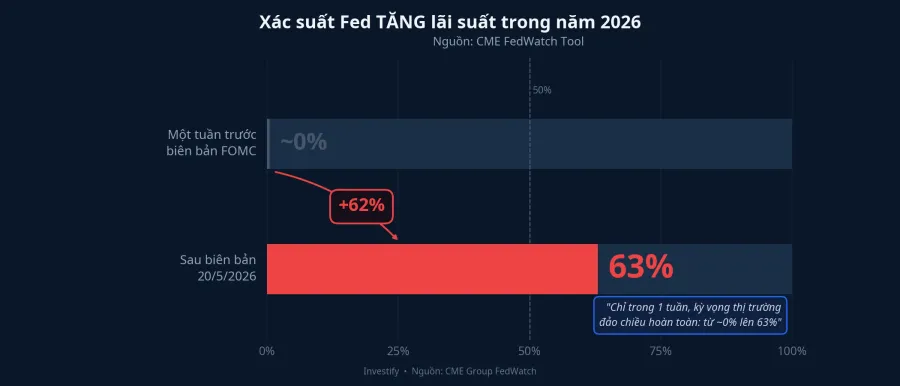

Dòng tiền đang dịch chuyển: CME FedWatch nói gì

Bức tranh thú vị nhất đến từ thị trường hợp đồng kỳ hạn lãi suất. Sau khi biên bản được công bố, theo công cụ CME FedWatch, giới giao dịch đã nâng xác suất Fed tăng lãi suất ít nhất một lần trong năm 2026 lên khoảng 63%. Một tuần trước, con số này gần như bằng không.CNBC

Riêng kỳ họp tháng 6 tới, kỳ vọng vẫn nghiêng về giữ nguyên (khoảng 70%), với một thiểu số định giá cắt (khoảng 28%). Thị trường chưa định giá tăng ngay trong tháng 6, nhưng đã định giá khả năng tăng trong năm 2026. Điều này có nghĩa là kỳ vọng "Fed cắt H2/2026" — vốn là cột chống tâm lý cho nhiều danh mục cổ phiếu — đã chính thức không còn là kịch bản cơ sở duy nhất trên thị trường.

Hai kênh truyền dẫn về Việt Nam

Khi kỳ vọng Fed tăng trở lại nổi lên, dòng tiền vào thị trường mới nổi thường chững lại. Với Việt Nam, có hai kênh truyền dẫn cụ thể đáng theo dõi.

Kênh tỷ giá. USD/VND đang quanh vùng 26.367 đồng ngày 20/5, sát vùng đỉnh nhiều năm. Nếu Fed thắt thêm, áp lực lên VND vẫn duy trì, NHNN sẽ khó có thể nới chính sách trong nước dù muốn hỗ trợ tăng trưởng. Lãi suất tiết kiệm kỳ hạn 12 tháng tại Big4 hiện ở mức 5,9%/năm, và cửa giảm thêm đang thu hẹp dần trong bối cảnh này.CafeF

Kênh định giá tài sản rủi ro. Phiên 21/5, VN-Index đóng cửa ở 1.896,89 điểm, giảm 16,34 điểm so với phiên trước, với 171 mã giảm so với 145 mã tăng, sau khi biên bản FOMC được công bố qua đêm. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm đang ở vùng 5,18%, mức cao nhất trong 19 năm. Lãi suất phi rủi ro toàn cầu ở mức cao như vậy có nghĩa là tiêu chuẩn để biện minh cho định giá cổ phiếu cao sẽ khắt khe hơn.

Khung phân tích cho danh mục

Nếu kịch bản "Fed cắt H2/2026" đang là cột chống chính cho việc tiếp tục giữ cổ phiếu, đây là lúc kiểm tra lại tính vững chắc của cột chống đó.

Cổ phiếu trong nhóm công nghệ và tăng trưởng giao dịch ở P/E forward 20 trở lên thường nhạy nhất với lãi suất phi rủi ro. Khi lãi suất Mỹ neo cao hơn kỳ vọng, mức định giá cũ khó giữ trừ khi tăng trưởng lợi nhuận doanh nghiệp thực sự bù được phần chiết khấu. Đây là lý do vì sao nhóm cổ phiếu có dòng tiền thực và cổ tức ổn định ít bị tổn thương hơn: giá trị nội tại của họ không phụ thuộc nặng vào kỳ vọng lãi suất tương lai.

Về phía kênh có lợi suất chắc chắn: tiết kiệm 12 tháng Big4 ở 5,9%/năm, trong khi các sản phẩm thu nhập cố định từ các nhà phân phối uy tín dao động vùng 7–11%/năm tùy theo tổ chức phát hành. Trong kịch bản Fed giữ nguyên hoặc thắt thêm, nhóm tài sản này hấp dẫn hơn tương đối so với cổ phiếu định giá cao đang chờ một yếu tố kích hoạt cắt lãi suất chưa chắc sẽ đến theo lịch trình cũ.

Đây không phải lời kêu gọi bán cổ phiếu. Đây là yêu cầu kiểm tra: nếu lý do giữ cổ phiếu là "Fed sắp nới", lý do đó vừa yếu đi đáng kể. Cột chống mới phải là tăng trưởng lợi nhuận doanh nghiệp cụ thể. Không phải kỳ vọng vĩ mô đang lung lay.

Tín hiệu cần theo dõi trước phiên Fed tháng 6

Ba mảnh dữ liệu sẽ quyết định kịch bản nào trở thành hiện thực trong các tuần tới.

Lạm phát PCE lõi tháng 5 (công bố cuối tháng 6): nếu duy trì trên 3% thay vì hạ về vùng 2,5–2,8%, phe diều hâu trong FOMC có thêm cơ sở dữ liệu để thúc đẩy thắt chặt.

Diễn biến eo Hormuz và giá Brent: nếu căng thẳng địa chính trị tại Iran đẩy giá dầu trở lại vùng 110 USD/thùng, kịch bản lạm phát neo cao kéo dài sẽ được củng cố thêm.

Bài phát biểu của Chủ tịch Fed trước cuộc họp 16–17/6: ngôn ngữ về "policy firming" có xuất hiện lại hay không. Lần gần nhất Fed dùng ngôn ngữ dạng này liên tục trước cuộc họp, thị trường đã điều chỉnh định giá trước khi có quyết định chính thức.

Cho đến khi ba mảnh dữ liệu này phân giải, kịch bản cơ sở hợp lý cho nhà đầu tư Việt Nam không nên là "Fed cắt lãi suất sắp tới". Kịch bản phù hợp hơn với bằng chứng hiện tại là: Fed sẽ tiếp tục chờ dữ liệu, và xác suất Fed thắt trong năm 2026 đã không còn bằng không như tuần trước. Danh mục được xây dựng trên kỳ vọng vĩ mô cũ cần một cột chống mới để đứng vững.