Nhìn vào con số phiên 20/5/2026: DXG đóng cửa ở 14.900 đồng/cp, giảm 1.100 đồng tương đương 6,88% so với phiên trước. Khối lượng giao dịch đạt 48,5 triệu cổ phiếu, gấp hơn ba lần bình quân các phiên gần đây. Đây cũng là ngày Công ty Cổ phần BLUEMARQ GROUP chính thức được ghi nhận trên đăng ký doanh nghiệp, thay thế tên cũ Tập đoàn Đất Xanh.Tuổi Trẻ

Phản xạ đầu tiên của nhiều nhà đầu tư khi đọc tin “đổi tên thành Bluemarq” và “LNST Q1 tăng 173%” là kỳ vọng giá bật tăng. Thực tế ngược lại. Sự chênh lệch này không phải sự cố, không phải phản ứng thái quá. Đó là kết quả logic của ba cơ chế đã vận hành từ nhiều tuần trước phiên 20/5.

Cơ chế thứ nhất: giá đã tăng 24% trước khi tin chính thức xuất hiện

Ngày 23/3/2026, DXG chạm đáy 13.050 đồng/cp. Từ điểm đó, cổ phiếu phục hồi dần trong suốt tháng 4, rồi lập đỉnh ngắn hạn 16.200 đồng/cp vào phiên 12/5, tăng 24,1% từ đáy trong khoảng 50 phiên giao dịch.

Giai đoạn tăng này không diễn ra trong chân không thông tin. Ba mốc đã được công bố trước phiên 20/5: ĐHĐCĐ ngày 17/4/2026 thông qua kế hoạch đổi tên thành Bluemarq Group cùng tỷ lệ cổ phiếu thưởng 14%; giấy chứng nhận đăng ký doanh nghiệp tên mới được cấp ngày 6/5/2026; và bài phân tích chi tiết về đợt tái cấu trúc đã xuất hiện trên báo chí chuyên ngành từ 12/5.CafeF Khi thông báo chính thức ngày 20/5 chỉ là bước hành chính cuối cùng của một câu chuyện đã kể đủ, dòng tiền vào từ trước sẽ chốt lời. Đây là phản ứng cơ học.

Đây là cơ chế “đã phản ánh vào giá”: thị trường định giá kỳ vọng trước ngày sự kiện. Ngày sự kiện trở thành ngày thanh toán kỳ vọng đó. Giá chỉ tiếp tục tăng nếu có tin vượt kỳ vọng, còn nếu thực tế khớp với kỳ vọng thì bán là hợp lý.

Cơ chế thứ hai: pha loãng kỹ thuật từ cổ phiếu thưởng 14%

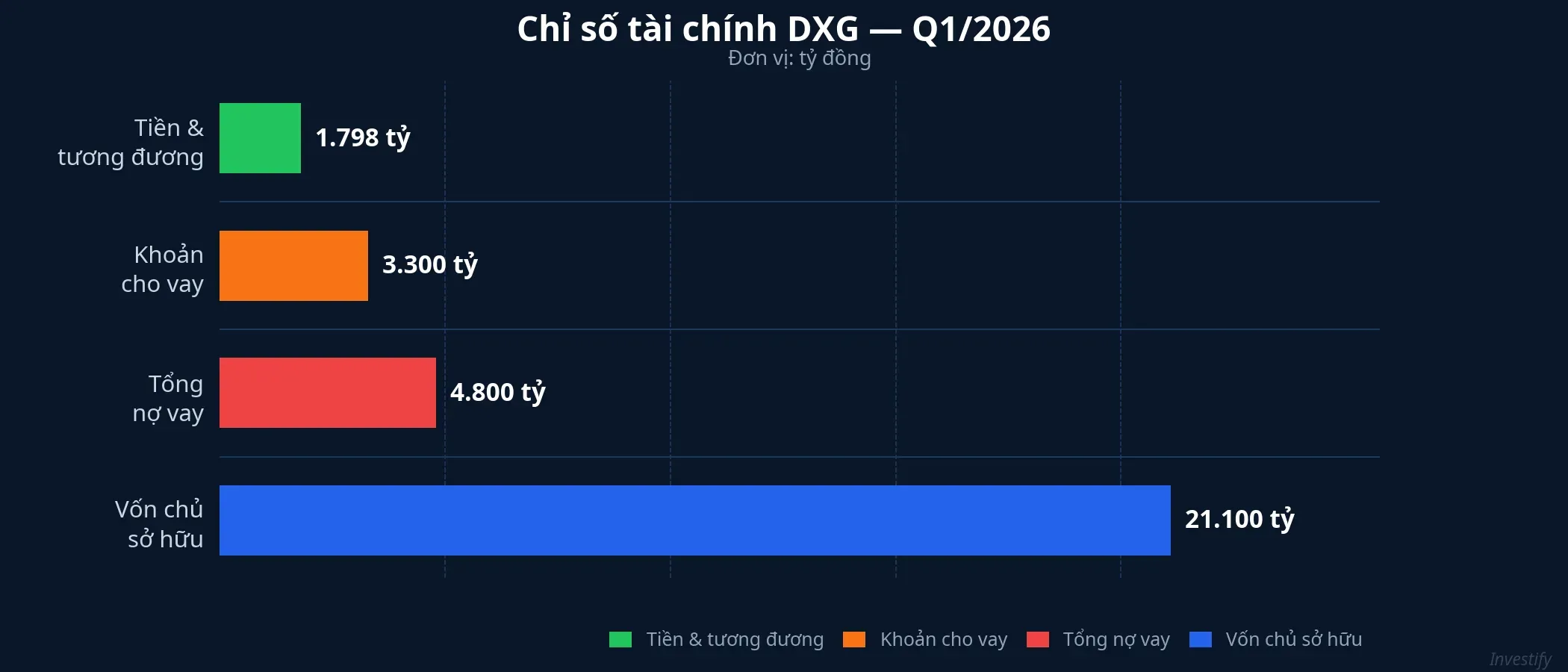

Bluemarq Group sẽ phát hành 155,7 triệu cổ phiếu thưởng theo tỷ lệ 14% (cổ đông cứ 100 cổ phiếu hiện có nhận thêm 14 cổ phiếu mới), lấy từ 457,3 tỷ đồng lợi nhuận sau thuế chưa phân phối và 1.100 tỷ đồng thặng dư vốn cổ phần.Vietstock Ngày chốt danh sách cổ đông là 29/5/2026, sau đó vốn điều lệ tăng từ khoảng 11.141 tỷ đồng lên gần 12.700 tỷ đồng.

Điểm quan trọng cần hiểu rõ: cổ phiếu thưởng không làm tăng giá trị doanh nghiệp. Tổng vốn hóa thị trường không thay đổi; miếng bánh hiện có chỉ được chia ra thành nhiều phần hơn. Đến ngày giao dịch không hưởng quyền, giá tham chiếu sẽ tự động điều chỉnh giảm theo tỷ lệ 14/114, tương đương mức điều chỉnh kỹ thuật khoảng 12,3%.

Nhà đầu tư hiểu cơ chế này sẽ không mua thêm trước ngày chốt quyền chỉ vì muốn “hưởng thưởng”: cổ phiếu nhận thêm về tài khoản, nhưng giá đã giảm tương đương nên tổng giá trị danh mục không đổi. Áp lực bán thực sự đến từ những người đã tích lũy vị thế từ giai đoạn trước và muốn chốt lời trước khi giá điều chỉnh kỹ thuật. Với ngày chốt 29/5 chỉ còn chín phiên giao dịch kể từ 20/5, áp lực này có thể chưa dứt hoàn toàn.

Cơ chế thứ ba: khoản cho vay 3.300 tỷ chờ thuyết minh

Đây là chi tiết làm cho phiên 20/5 không đơn thuần chỉ là chốt lời kỹ thuật. BCTC hợp nhất Q1/2026 của DXG ghi nhận khoản cho vay và bảo lãnh ngắn hạn ra bên ngoài hơn 3.300 tỷ đồng, tăng gần 2.200 tỷ đồng so với đầu năm.VietstockBáo Pháp luật Đối tượng và mục đích cho vay chưa được thuyết minh chi tiết trong BCTC quý này.

Cần đặt con số này vào đúng bối cảnh. So với tổng vốn chủ sở hữu 21.100 tỷ đồng, khoản 3.300 tỷ chiếm khoảng 15,6%, không phải tỷ lệ đột biến. Hơn nữa, doanh thu hoạt động tài chính Q1/2026 đạt hơn 46 tỷ đồng, gấp bốn lần cùng kỳ năm trước, chủ yếu nhờ lãi cho vay.Thương Trường Nghĩa là khoản 3.300 tỷ này đang sinh lời cho doanh nghiệp, không phải khoản treo không hoạt động.

Vấn đề thực sự không phải quy mô, mà là thông tin: cho ai vay, có phải bên liên quan không, kỳ hạn và tài sản đảm bảo là gì? Khi BCTC kiểm toán bán niên Q2 công bố (dự kiến giữa tháng 8), nhà đầu tư mới có đủ dữ liệu để định giá lại rủi ro. Trước thời điểm đó, một bộ phận dòng tiền chọn đứng ngoài. Đây là phản ứng hợp lý khi thông tin chưa đầy đủ.

KQKD Q1 tốt, nhưng kế hoạch năm đặt ra câu hỏi ngược

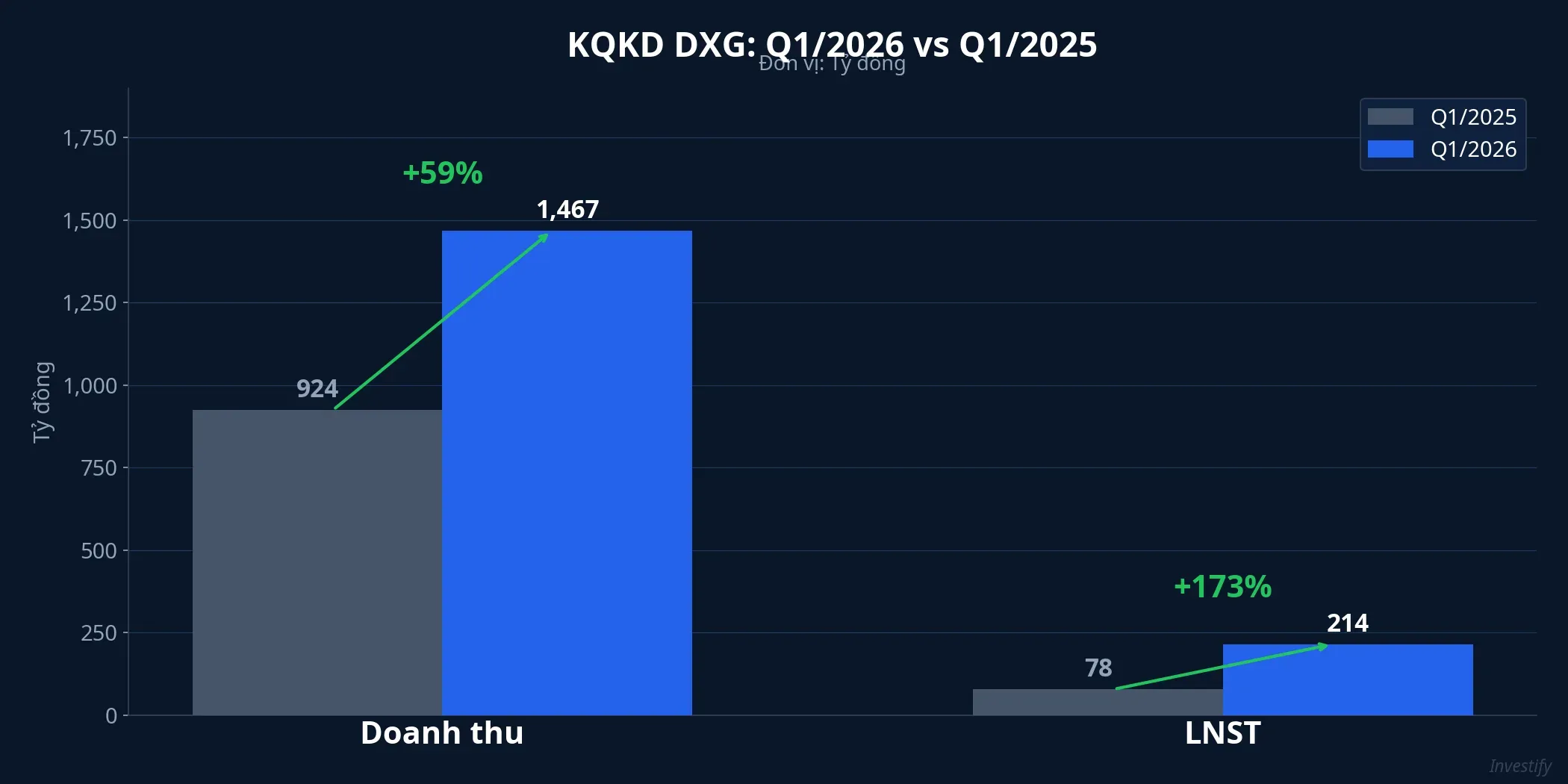

Nhìn vào con số Q1/2026: doanh thu hợp nhất 1.467 tỷ đồng, tăng 59% so với cùng kỳ; LNST 214 tỷ đồng, tăng 173% so với cùng kỳ. Tỷ lệ hoàn thành đạt 80% kế hoạch lợi nhuận cả năm 268 tỷ đồng — nghe rất ấn tượng.

Nhưng đọc kỹ hơn thì xuất hiện câu hỏi ngược: nếu Q1 đã ghi nhận 214 tỷ đồng lợi nhuận, mà kế hoạch cả năm chỉ là 268 tỷ đồng, điều đó có nghĩa ban lãnh đạo dự báo ba quý còn lại chỉ cộng lại 54 tỷ đồng, chỉ bằng một phần tư của Q1. Có hai cách giải thích. Thứ nhất: kế hoạch năm được đặt thận trọng từ đầu năm, và Q1 vượt trội nhờ một số dự án ghi nhận doanh thu tập trung. Thứ hai: ban lãnh đạo thấy trước Q1 là quý đỉnh, các quý sau khó duy trì được biên lợi nhuận tương tự. ĐHĐCĐ tháng 4/2026 đặt mục tiêu lợi nhuận tối thiểu 2.000 tỷ đồng mỗi năm từ năm 2027,CafeF điều này định vị 2026 là năm chuyển tiếp, không phải năm đỉnh tăng trưởng.

Bối cảnh thị trường bất động sản hỗ trợ cách đọc thứ hai. Thanh khoản toàn ngành còn yếu, mặt bằng giá cao ép cầu thực, chu kỳ đáo hạn trái phiếu ngành 2026 vẫn căng. DXG đã xử lý tốt một lô trái phiếu đáo hạn — điểm tích cực cho thanh khoản — nhưng nếu các quý sau không duy trì được mạch ghi nhận doanh thu, con số “80% kế hoạch sau quý I” sẽ chỉ là điểm sáng đơn lẻ.

Ba tín hiệu đáng theo dõi sau phiên 20/5

Phiên 20/5 không kết thúc câu chuyện DXG. Nó chuyển câu chuyện sang giai đoạn quan sát. Ông Lương Trí Thìn, Người sáng lập kiêm Chủ tịch Hội đồng Chiến lược Công ty Cổ phần Bluemarq Group, gọi việc đổi tên là dấu mốc tái định vị từ nhà phát triển bất động sản sang tập đoàn đầu tư và quản lý tài sản. Tái định vị chiến lược đó sẽ cần thời gian để thể hiện trong các con số.

Ba tín hiệu cụ thể để theo dõi trong thời gian tới:

Ngày 29/5: chốt quyền cổ phiếu thưởng. Giá tham chiếu sẽ điều chỉnh kỹ thuật khoảng 12,3% theo cơ chế phân tách. Phiên ngay sau ngày giao dịch không hưởng quyền là thước đo mức độ áp lực bán còn lại. Nếu khối lượng giảm đáng kể, dòng tiền chốt lời đã hoàn tất; nếu khối lượng vẫn cao, áp lực tiếp diễn thêm.

Giữa tháng 8: BCTC bán niên Q2/2026 công bố. Phần quan trọng nhất không phải con số doanh thu hay lợi nhuận, mà là phần thuyết minh khoản cho vay 3.300 tỷ: đối tượng vay, kỳ hạn, lãi suất, tài sản đảm bảo. Đây là thông tin thị trường đang chờ nhất.

Q2 và Q3/2026: doanh thu và biên lợi nhuận sau Q1 đột biến. Nếu duy trì được ở mức tương tự, chu kỳ phục hồi được xác nhận và kế hoạch 2.000 tỷ từ 2027 trở nên đáng tin hơn. Nếu rơi mạnh, Q1 chỉ là điểm sáng nhờ ghi nhận doanh thu một lần.

Bài học rộng hơn cho nhà đầu tư mới: phản ứng giá ngày sự kiện không phản ánh đánh giá của thị trường về giá trị sự kiện đó. Nó phản ánh khoảng cách giữa kỳ vọng đã được định giá trước và thực tế công bố. Khi giá đã tăng 24% trước ngày tin, mọi tin tốt đều trở thành lý do chốt lời. Với DXG phiên 20/5, không có tin nào vượt kỳ vọng: đổi tên là điều đã biết, Q1 tốt là điều đã biết, cổ phiếu thưởng là điều đã biết. Cái chưa biết — khoản cho vay 3.300 tỷ — là tin chờ giải thích, không phải tin thúc đẩy giá.

Câu trả lời cho DXG sẽ đến vào giữa tháng 8 khi BCTC bán niên công bố đầy đủ thuyết minh.