Phiên 18/5/2026, VN-Index chạm đỉnh lịch sử 1.927,94 điểm rồi điều chỉnh nhẹ về 1.912,93 điểm trong phiên hôm sau.NguoiQuanSat Cùng ngày 19/5, Phó Thủ tướng Chính phủ Nguyễn Văn Thắng chủ trì cuộc họp với lãnh đạo 23 tập đoàn, tổng công ty nhà nước để bàn dự thảo tiêu chí phân loại doanh nghiệp nhà nước.NguoiQuanSat Và trước đó một phiên, LPBank Securities (LPBS) khởi động đợt IPO 141,868 triệu cổ phiếu với giá chào bán 30.000 đồng, quy mô huy động khoảng 4.256 tỷ đồng.Vietstock

Ba sự kiện này không ngồi cạnh nhau một cách ngẫu nhiên. Chúng phản ánh rằng sóng IPO thứ ba của thị trường Việt Nam đang xếp hàng đúng lúc định giá toàn thị trường ở vùng cao nhất từ trước đến nay. Câu hỏi không còn là “sóng có đến hay không” — câu trả lời đã rõ. Câu hỏi thực sự là thị trường thứ cấp sẽ hấp thụ nguồn cung mới này theo cơ chế nào.

Hai cửa nguồn cung mở cùng lúc

Dòng hàng mới đang chảy vào thị trường từ hai phía. Phía tư nhân, Highlands Coffee đang làm việc với UBS và Jefferies, đặt mục tiêu IPO trong 18–24 tháng tới.NguoiQuanSat Điện Máy Xanh đã được Thế Giới Di Động phê duyệt kế hoạch IPO trong năm 2026. F88 nằm trong danh sách dự kiến niêm yết HoSE. Golden Gate — chuỗi nhà hàng khép sổ năm 2025 với doanh thu 7.691 tỷ đồng — cũng đang trong lộ trình chuẩn bị lên sàn.

Phía nhà nước, cuộc họp 19/5 tập hợp lãnh đạo các tập đoàn lớn như BSR, Petrolimex, GAS, BIDV, ACV cùng 18 đơn vị khác. Mục tiêu: xác lập tiêu chí phân loại doanh nghiệp nhà nước theo tỷ lệ sở hữu, qua đó ấn định danh sách thoái vốn 2026–2030. Nếu tiêu chí được ban hành sớm và rõ, nguồn cung từ khối nhà nước sẽ cụ thể hóa trong các quý tới thay vì chỉ là kế hoạch trên giấy.

Điều đáng chú ý ở đây là tốc độ. Cả hai cửa cùng mở trong bối cảnh chỉ số ở vùng đỉnh. Theo lộ trình, quý 3–4/2026 có thể là giai đoạn thị trường đón nhiều mã mới nhất trong một chu kỳ ngắn từ trước đến nay.

Khung pháp lý đã tháo nút

Cuộc hội tụ này không phải bất ngờ. Nghị định 245/2025/NĐ-CP ban hành tháng 9/2025 đã tháo nút thắt hành chính lớn nhất trong quy trình IPO: cho phép Sở giao dịch xem xét hồ sơ niêm yết song song với UBCKNN thẩm định hồ sơ chào bán, rút thời gian từ hoàn tất IPO đến cổ phiếu giao dịch trên sàn từ 90 ngày xuống còn 30 ngày.Nhân Dân

Thay đổi này tác động theo hai chiều. Về phía doanh nghiệp: chi phí khóa vốn trong giai đoạn chờ đợi giảm đáng kể, tạo động lực đẩy nhanh hồ sơ. Về phía thị trường: hàng hóa mới vào sàn nhanh hơn đồng nghĩa với áp lực cung dồn vào cửa sổ thời gian ngắn hơn. Nếu nhiều thương vụ lớn cùng hoàn tất IPO trong quý 3/2026, số mã mới niêm yết trong một tháng có thể cao hơn nhiều so với bất kỳ giai đoạn nào trước đây.

Đây là nền tảng chính sách của sóng IPO thứ ba. Vấn đề còn lại là cơ chế hấp thụ. Từ điểm này, ba kịch bản với kết quả khác nhau xuất hiện.

Ba kịch bản hấp thụ

Kịch bản tốt: tiền mới vào theo hàng mới

Giả định cốt lõi: dòng vốn ngoài thị trường nhìn thấy cơ hội mua hàng chất lượng ở định giá hợp lý và bước vào, thay vì rút tiền từ danh mục đang nắm giữ.

Tín hiệu nhận biết: tỷ lệ đăng ký mua các đợt IPO lớn vượt nhiều lần lượng chào bán; khối ngoại mua ròng đều đặn trong 2–4 tuần quanh ngày niêm yết; thanh khoản VN-Index trung bình duy trì trên 25.000–30.000 tỷ đồng/phiên mà không cần dồn vào một nhóm cổ phiếu hẹp.

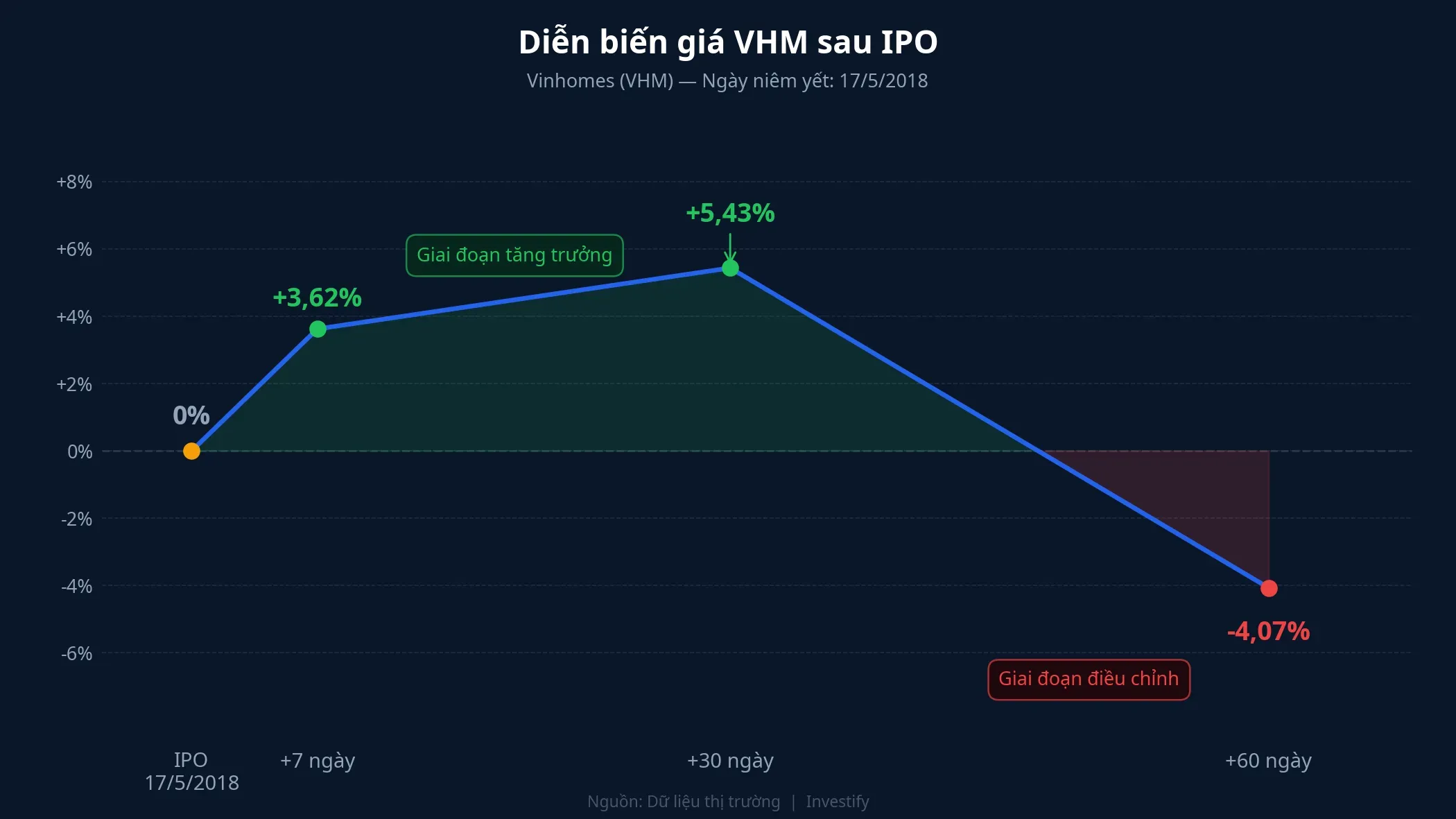

Lịch sử cung cấp một bộ tham chiếu. Sóng IPO 2017–2018 từng kéo theo dòng vốn mới khi Vinhomes (VHM) niêm yết ngày 17/5/2018. Trong bảy ngày đầu, VHM tăng 3,62% và VN-Index giữ vùng cao. Đến ngày thứ 30, VHM vẫn dương 5,43%. Nhưng đến ngày thứ 60, VHM giảm 4,07% và chỉ số chung mất 11,6%.

Kịch bản hấp thụ tốt có thể kéo dài 7–30 ngày. Sau đó, điều kiện vĩ mô và kết quả kinh doanh chi phối lại giá cổ phiếu. Nói cách khác, ngay cả khi kịch bản tốt thành hiện thực trong ngắn hạn, nhà đầu tư cần hiểu cửa sổ thuận lợi có giới hạn.

Hệ quả dài hạn nếu kịch bản này đúng: vốn hóa thị trường mở rộng cả về lượng và chiều rộng, free-float của nhóm doanh nghiệp thoái vốn nhà nước tăng lên. Điều này tạo thêm chất xúc tác cho việc đáp ứng tiêu chí thanh khoản trong lộ trình nâng hạng FTSE Emerging Markets dự kiến hiệu lực tháng 9/2026.

Kịch bản áp lực: tiền rút từ hàng cũ để đặt cọc IPO

Giả định cốt lõi: nguồn vốn của nhà đầu tư trong nước không tăng đủ nhanh để hấp thụ nguồn cung mới. Tiền vào IPO là tiền rút từ cổ phiếu đang nắm giữ.

Tín hiệu nhận biết: thanh khoản thị trường thứ cấp giảm trong 2–3 tuần xung quanh thời điểm nộp tiền của các thương vụ lớn; dư nợ vay ký quỹ tăng nhanh trước ngày nộp tiền rồi giảm sau khi phân bổ xong; nhà đầu tư cá nhân bán ròng các nhóm cổ phiếu trụ trong cùng cửa sổ thời gian.

Cơ chế vận hành: nhà đầu tư cá nhân tiếp cận IPO theo quy trình đăng ký và đặt cọc 10–20% giá trị muốn mua. Riêng LPBS quy mô 4.256 tỷ đồng chưa tạo ra lực hút đáng kể ở cấp toàn thị trường. Nhưng nếu Điện Máy Xanh, Highlands Coffee và F88 cùng rơi vào quý 3–4/2026, tổng lượng tiền đặt cọc có thể tạo áp lực hút tiền mặt đủ lớn để thanh khoản thứ cấp hụt trong vài tuần.

Hệ quả: thị trường thứ cấp chịu áp lực ngắn hạn, phân hóa mạnh hơn giữa nhóm vốn hóa lớn — vẫn được tổ chức giữ vững — và nhóm vốn hóa trung bình–nhỏ có thể điều chỉnh 3–8%.

Kịch bản bẫy: định giá cao ở vùng đỉnh thị trường

Giả định cốt lõi: kỳ vọng thương hiệu đẩy định giá IPO lên mức không bền vững. Nhà đầu tư cá nhân mua theo tên tuổi quen thuộc bị kẹp hàng khi cổ phiếu điều chỉnh sau niêm yết.

Tín hiệu nhận biết: P/E IPO của nhóm tiêu dùng–bán lẻ vượt 25 lần trong khi trung bình ngành ở 15–18 lần; cổ đông lớn không cam kết khóa cổ phần đủ dài; phiên đầu giao dịch khớp lệnh cao nhưng thanh khoản mỏng, dấu hiệu phân phối từ nhóm được phân bổ ưu tiên.

Cơ chế rủi ro: ở vùng VN-Index 1.910–1.930 điểm, định giá toàn thị trường đã phản ánh nhiều kỳ vọng tăng trưởng. Doanh nghiệp IPO trong giai đoạn này có động cơ chốt giá chào bán cao để tận dụng tâm lý lạc quan. Nhà đầu tư mới chưa có bộ tiêu chí so sánh P/E ngành dễ mua vào ở vùng giá sau niêm yết đã cao hơn giá gốc.

Tín hiệu tích cực từ LPBS: hai cổ đông lớn của công ty cam kết giữ cổ phần trong một năm,MekongAsean giảm rủi ro phân phối ngắn hạn. Đây là tín hiệu ngược chiều tốt so với kịch bản bẫy.

Kênh tham gia quan trọng không kém kịch bản

Cùng một kịch bản thị trường, nhà đầu tư theo các kênh khác nhau sẽ chịu rủi ro ở mức khác nhau.

Quỹ mở cổ phiếu và ETF đăng ký mua qua công ty quản lý quỹ, suất phân bổ thường cao hơn nhà đầu tư cá nhân và giá vốn gần sát giá chào bán. Khi cổ phiếu điều chỉnh, quỹ chịu lỗ trên nền giá vốn thấp; nhà đầu tư mua sau niêm yết chịu lỗ trên giá thị trường đã cao hơn. ETF có thêm ràng buộc: theo quy tắc chỉ số, ETF chỉ thêm mã mới vào rổ sau 3–6 tháng niêm yết khi đáp ứng tiêu chí thanh khoản và free-float; tức là ETF tham gia chậm hơn nhưng né được biến động giai đoạn đầu.

Sự phân biệt này không phải để đánh giá kênh nào tốt hơn kênh nào. Đây là cơ sở để mỗi nhà đầu tư hiểu mình đang tiếp cận IPO với lợi thế và rủi ro nào. Với người chưa quen đọc bản cáo bạch và chưa có bộ tiêu chí so sánh P/E ngành, lợi thế thông tin và phân bổ nghiêng về kênh quỹ. Với nhà đầu tư có kinh nghiệm, đặt cọc trực tiếp giữ quyền chủ động lựa chọn từng thương vụ.

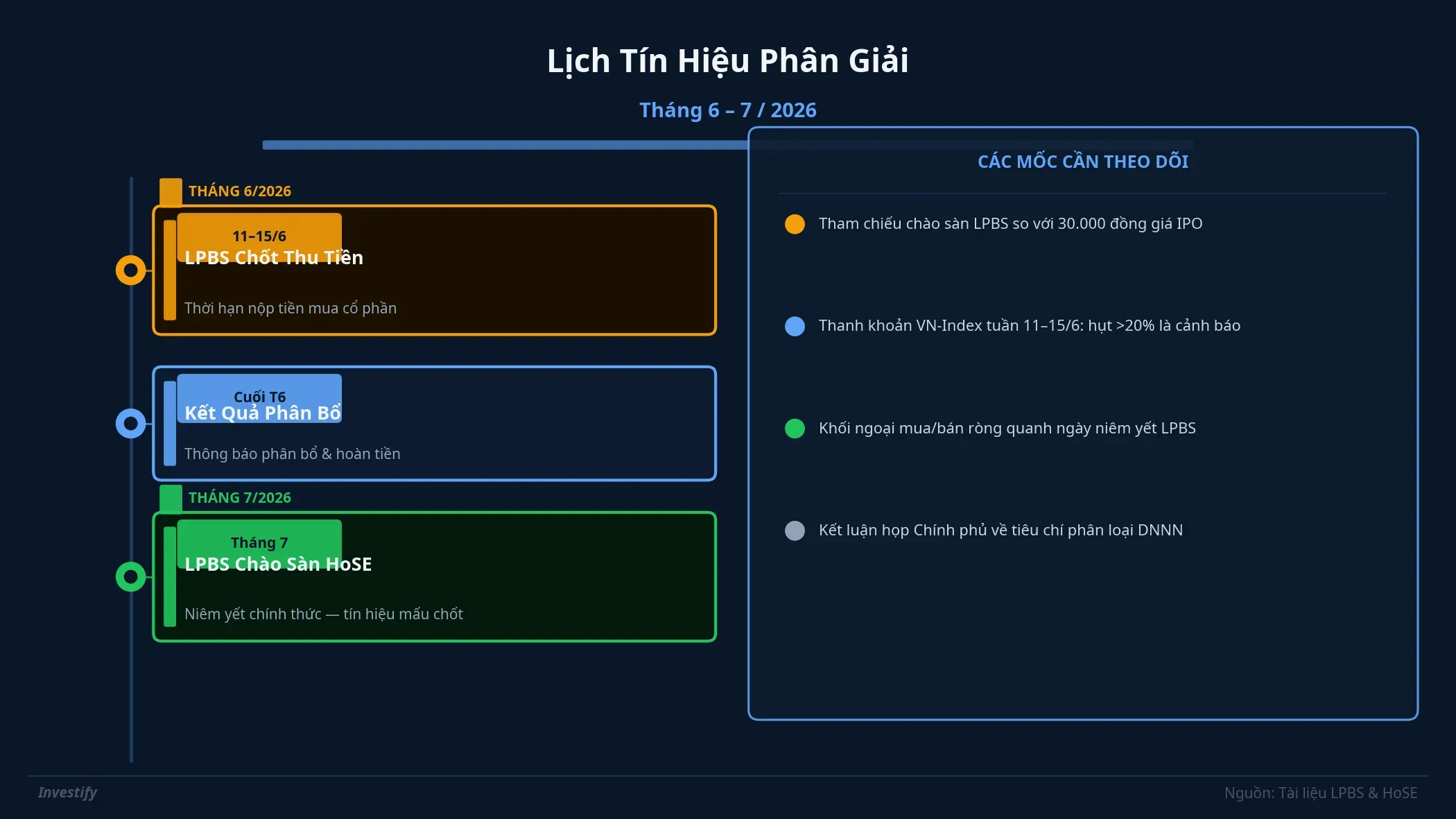

Tín hiệu phân giải trong tháng 6–7/2026

Theo lộ trình hiện tại, giai đoạn tháng 6–7/2026 sẽ cung cấp bằng chứng thực tế đầu tiên để nhận diện kịch bản nào đang chi phối.

Tuần 11–15/6 là khung nộp tiền mua cổ phần LPBS. Nếu thanh khoản VN-Index hụt rõ trên 20% so với trung bình tháng 5, kịch bản áp lực thứ cấp có bằng chứng đầu tiên. Phiên niêm yết LPBS dự kiến tháng 7 sẽ cho tín hiệu tiếp theo: tham chiếu chào sàn so với giá IPO 30.000 đồng và diễn biến thanh khoản phiên đầu. Phiên đầu khớp lệnh cao và giữ được vùng giá là tín hiệu hấp thụ tốt; khớp cao rồi phân phối dần là cảnh báo kịch bản bẫy.

Song song đó, kết luận từ cuộc họp Chính phủ 19/5 về tiêu chí phân loại doanh nghiệp nhà nước sẽ ấn định danh sách thoái vốn 2026–2030. Tiêu chí càng cụ thể và công bố càng sớm, nguồn cung từ khối nhà nước càng được thị trường dự tính trước, thay vì bất ngờ khi từng thương vụ xuất hiện.

Sóng IPO thứ ba sẽ đến. Khung pháp lý đã sẵn, doanh nghiệp đã xếp hàng, áp lực thoái vốn nhà nước đã có lộ trình. Tín hiệu tháng 6–7 sẽ phân giải kịch bản hấp thụ nhanh hơn nhiều so với chờ đợi đến khi thị trường “tự nói lên” vào quý 4. Đó là cửa sổ quan sát đáng theo dõi nhất trong chu kỳ này.