Ngày 15/5/2026, Vĩnh Hoàn hoàn tất mua lại 15 triệu cổ phiếu VHC với giá bình quân 61.988 đồng, tổng giá trị gần 930 tỷ đồng.VietStock Bốn tháng trước đó, bà Lê Ngọc Tiên, con gái bà Trương Thị Lệ Khanh, Chủ tịch HĐQT Công ty Cổ phần Vĩnh Hoàn (VHC), đã bỏ 436 tỷ đồng tiền riêng để mua 5,7 triệu cổ phiếu VHC trong sáu ngày giao dịch liên tiếp, nâng sở hữu từ 0% lên 2,54% vốn điều lệ.Tin Nhanh Chứng Khoán Hai hành động đến từ hai nguồn tiền khác nhau và không mang cùng một cường độ tín hiệu.

Khi doanh nghiệp nắm quá nhiều tiền

Để hiểu tại sao quyết định mua lại có trọng lượng, cần nhìn vào bảng cân đối kế toán. Cuối quý 1/2026, tiền và tương đương tiền của VHC đạt hơn 4.051 tỷ đồng, chiếm 29,3% tổng tài sản 13.756 tỷ đồng.VietnamBiz Gần một phần ba tài sản đang nằm ở tiền gửi ngân hàng, sinh lãi suất tiết kiệm khoảng 5 đến 6%/năm.

Khi một doanh nghiệp tích lũy tiền mặt vượt xa nhu cầu vận hành, ban quản trị đứng trước bốn lựa chọn: tái đầu tư mở rộng công suất, mua lại cổ phiếu, chia cổ tức tiền mặt, hoặc tiếp tục để tiền trong ngân hàng. VHC chọn phương án thứ hai. Nguồn vốn đến từ quỹ lợi nhuận sau thuế chưa phân phối, lũy kế hơn 6.840 tỷ đồng theo báo cáo bán niên soát xét 2025.DNSE

Điểm đáng chú ý về mặt pháp lý: theo Luật Chứng khoán 2019, doanh nghiệp niêm yết Việt Nam khi mua lại cổ phiếu phải hủy và giảm vốn điều lệ tương ứng, không được giữ làm cổ phiếu quỹ để bán lại. Sau khi hoàn tất, vốn điều lệ VHC dự kiến giảm từ 2.244,5 tỷ đồng xuống còn khoảng 2.094,5 tỷ đồng. 15 triệu cổ phiếu này bị xóa vĩnh viễn khỏi danh sách lưu hành. Tác động trực tiếp: số cổ phiếu lưu hành giảm khoảng 6,7%, nếu lợi nhuận sau thuế giữ nguyên thì EPS tăng theo tỷ lệ tương ứng.

Ba điều kiện hội tụ tại thời điểm mua lại

Quyết định mua lại cổ phiếu chỉ hợp lý khi đồng thời đáp ứng ba điều kiện. Thứ nhất, doanh nghiệp có tiền mặt vượt nhu cầu vận hành thực sự. Thứ hai, không có cơ hội tái đầu tư nội bộ với lợi suất cao hơn lãi suất tiết kiệm hiện tại. Thứ ba, ban quản trị nhận định giá thị trường đang thấp hơn giá trị nội tại của doanh nghiệp.

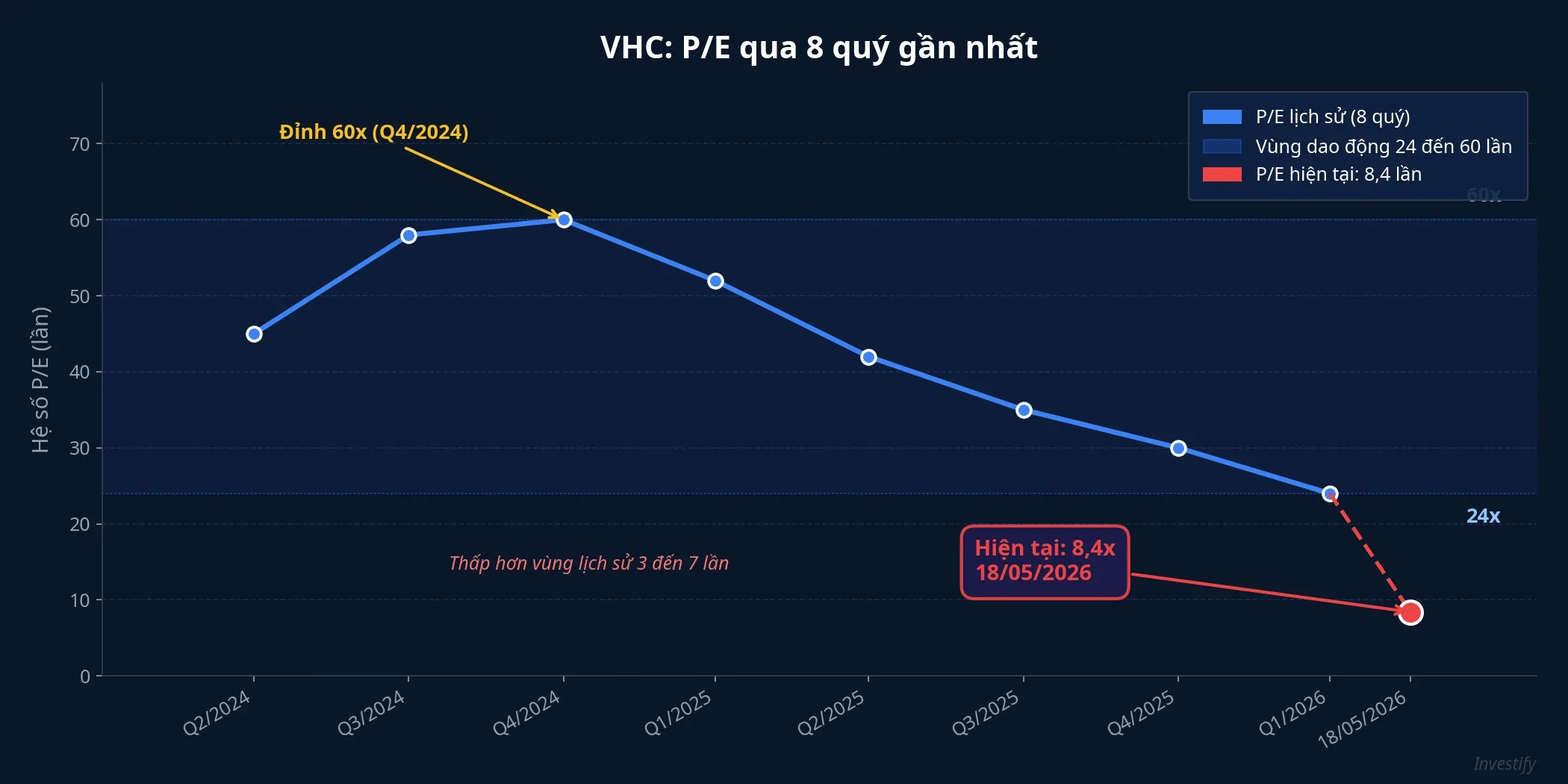

Cả ba điều kiện đang hiện diện tại VHC. Về tiền mặt, đã rõ. Về cơ hội tái đầu tư, ngành chế biến cá tra không có nhu cầu mở rộng công suất lớn trong ngắn hạn. Về định giá, với giá đóng cửa phiên 18/5/2026 ở mức 59.100 đồng/cổ phiếu, VHC đang giao dịch ở P/E khoảng 8,4 lần và P/B khoảng 1,28 lần. Trong tám quý gần nhất, P/E của VHC dao động trong vùng 24 đến 60 lần. Mức 8,4 lần thấp hơn đáy lịch sử tám quý từ 3 đến 7 lần.

Tín hiệu thêm về mức giá: ban quản trị chốt giá mua bình quân 61.988 đồng, gần với mức trần đã đăng ký là 63.000 đồng. Thay vì chờ giá rơi thêm để mua rẻ hơn, họ chấp nhận mua ở vùng giá cao trong khung đăng ký. Nếu ban quản trị thực sự kỳ vọng giá sẽ tiếp tục giảm sâu, lệnh mua đã được đặt với giới hạn thấp hơn.

Hai nguồn tiền, hai cường độ tín hiệu

Khi công ty mua lại cổ phiếu và khi người thân của lãnh đạo mua cổ phiếu bằng tiền riêng, thị trường thường xếp cả hai vào cùng nhóm “tín hiệu nội bộ”. Nhưng cơ chế rủi ro của hai giao dịch này hoàn toàn khác nhau.

Khi công ty mua lại cổ phiếu, tiền chi ra là tiền của cổ đông hiện hữu. Ban quản trị ra quyết định nhưng không bỏ tiền cá nhân. Nếu cổ phiếu tiếp tục giảm sau đó, ban quản trị chịu áp lực uy tín nhưng không chịu tổn thất tài sản cá nhân trực tiếp. Khoảng cách giữa người quyết định và người chịu hậu quả tài chính khiến tín hiệu này có sức nặng vừa phải.

Trường hợp của bà Lê Ngọc Tiên khác biệt rõ ràng. Bà bỏ ra 436 tỷ đồng tiền riêng, không có ưu đãi giá so với thị trường, không có quyền lợi ưu tiên khi thoát ra. Giao dịch diễn ra theo phương thức thỏa thuận trong sáu ngày liên tiếp, nâng sở hữu từ 0% lên 2,54% vốn điều lệ. Nếu VHC giảm 20% sau đó, người chịu lỗ trực tiếp là bà Tiên, không phải cổ đông khác. Chính mức độ rủi ro tài sản cá nhân này là thứ làm cho tín hiệu mua trực tiếp của người trong gia đình lãnh đạo nặng hơn về mặt niềm tin thực sự.

Kết hợp hai hành động lại: ban quản trị sẵn sàng dùng tiền công ty và người trong gia đình lãnh đạo sẵn sàng dùng tiền riêng để đặt cùng chiều. Mức độ “cùng chịu rủi ro” cao hơn so với việc chỉ có chương trình mua lại đơn thuần.

Khi nào tín hiệu mua lại không đáng tin

Không phải mọi chương trình mua lại đều phản ánh niềm tin thực sự của ban quản trị vào giá trị doanh nghiệp. Có ba kịch bản cần kiểm tra.

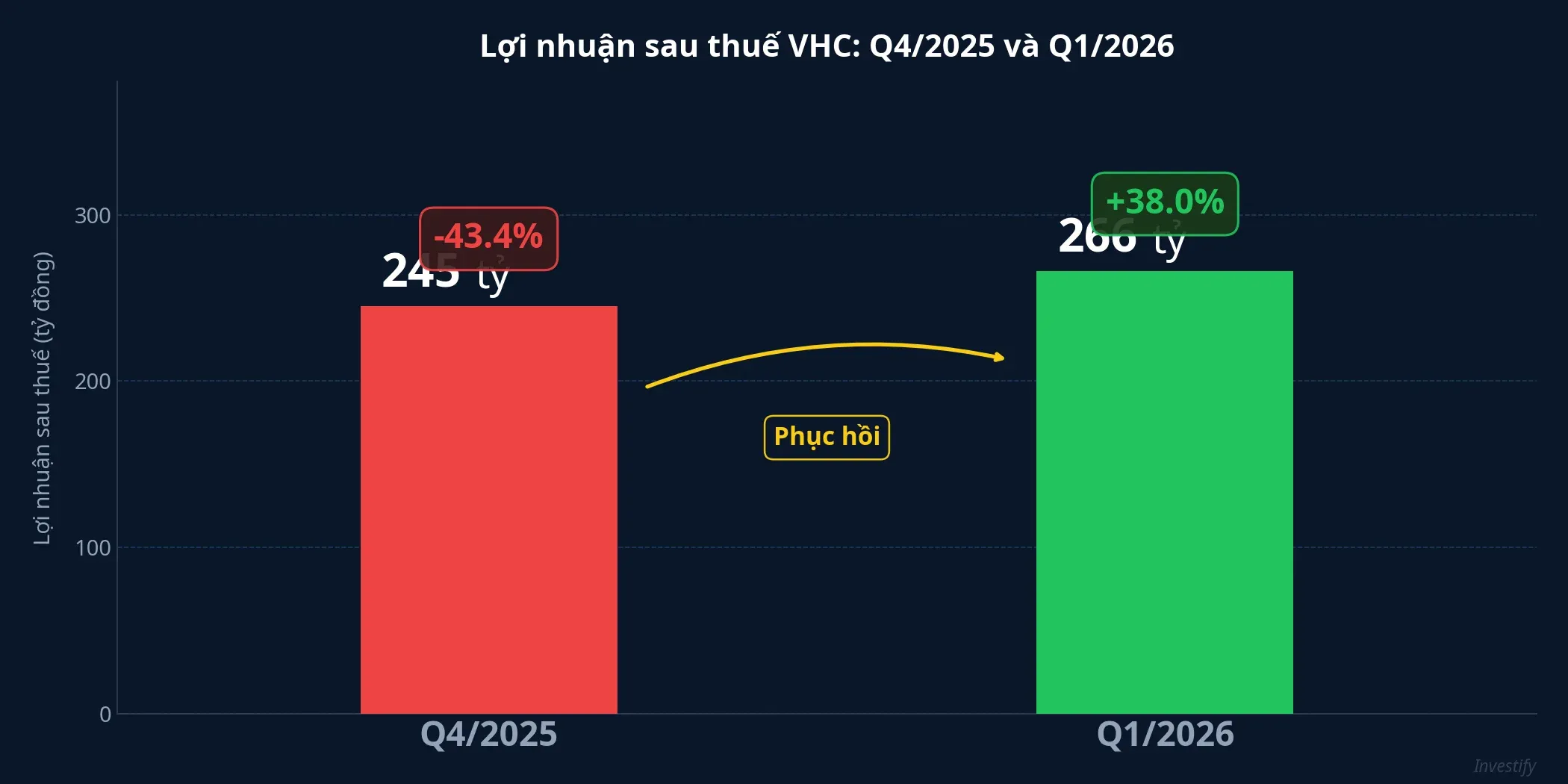

Kịch bản thứ nhất: mua lại để nâng đỡ giá sau khi kết quả kinh doanh xấu. Quý 4/2025, VHC báo lợi nhuận sau thuế chỉ đạt 245 tỷ đồng, giảm 43,4% so với cùng kỳ.Tin Nhanh Chứng Khoán Chương trình mua lại được công bố ngay sau giai đoạn đó. Tuy nhiên, quý 1/2026 ghi nhận doanh thu thuần gần 2.955 tỷ đồng, tăng 12%, và lợi nhuận sau thuế đạt 266 tỷ đồng, tăng 38% so với cùng kỳ.VietStock Sự hồi phục xảy ra trong chính giai đoạn chương trình mua lại đang chạy, làm tăng độ tin cậy của tín hiệu.

Kịch bản thứ hai: mua lại để tăng EPS nhân tạo khi lợi nhuận thực tế không tăng. Cần kiểm tra dòng tiền hoạt động và biên gộp đi kèm. Tại VHC, biên gộp quý 1/2026 ước khoảng 15%, cải thiện so với cùng kỳ năm trước. Lợi nhuận tăng từ vận hành kinh doanh, không chỉ từ việc giảm số cổ phiếu lưu hành.

Kịch bản thứ ba: mua trong gia đình thực ra là cơ cấu lại sở hữu nội bộ. Trường hợp này cần kiểm tra sở hữu ban đầu. Bà Lê Ngọc Tiên đi từ 0% lên 2,54% là gia tăng thực sự, không phải chuyển nhượng từ người thân sang. Giao dịch thỏa thuận trong sáu ngày liên tiếp cũng cho thấy tính chủ động, không phải nhận thừa kế hay quà tặng.

Giới hạn của tín hiệu và điều cần theo dõi

Tín hiệu nội bộ kép cộng với mức định giá thấp lịch sử là yếu tố đầu vào đáng chú ý cho phân tích. Nhưng không bộ lọc nào thay thế được phân tích nền tảng ngành và doanh nghiệp.

VHC vẫn phụ thuộc đáng kể vào nhu cầu xuất khẩu cá tra sang thị trường Mỹ, biến động tỷ giá VND/USD, và giá nguyên liệu thức ăn thủy sản. Ngành này có biên lợi nhuận mỏng và chu kỳ ngắn. Quý 4/2025 giảm 43,4% là lời nhắc nhở rằng kết quả có thể đảo chiều nhanh khi điều kiện thị trường thay đổi.

Nhìn vào con số: P/E hiện tại ở mức 8,4 lần thấp hơn đáy tám quý gần nhất là 24 lần, cho thấy định giá đang phản ánh kỳ vọng tiêu cực đáng kể của thị trường. Điều này tạo ra biên an toàn so với giá trị lịch sử, nhưng cũng có thể phản ánh triển vọng tăng trưởng thực sự thấp hơn trong chu kỳ hiện tại.

Những tín hiệu đáng theo dõi trong thời gian tới: kết quả quý 2/2026 dự kiến công bố tháng 7 và quý 3/2026 dự kiến tháng 10. Nếu lợi nhuận tiếp tục phục hồi theo xu hướng của quý 1, đó là xác nhận thêm cho luận điểm định giá rẻ. Nếu quý 2 lại thoái lui như quý 4/2025, định giá thấp có thể là hợp lý và tín hiệu nội bộ trở nên kém tin cậy hơn. Kết quả kinh doanh hai quý tới là yếu tố quyết định có hay không có sự hội tụ giữa tín hiệu và thực tế vận hành.