Tuần 18–22/5 mở ra với một câu hỏi ít khi xuất hiện rõ ràng đến vậy: bên nào nắm lực trong tay? Một bên là gần 9.000 tỷ đồng tiền mặt cổ tức sắp chốt quyền từ VPBank và Techcombank, hai ngân hàng tư nhân lớn nhất hệ thống. Một bên là khối ngoại vừa khép tuần 11–15/5 với 3.800 tỷ bán ròng trên HoSE, nối dài chuỗi rút vốn sang phiên thứ 14 liên tiếp.Vietstock VN-Index đóng phiên 15/5 ở 1.921,60 điểm, cách đỉnh lịch sử 1.925,46 thiết lập hôm 14/5 vỏn vẹn 3,86 điểm. Bức tranh lớn là thị trường đang đứng ở thế cân bằng mong manh: không có đà tăng mạnh, chưa có điều chỉnh rõ, và cả hai lực đều có con số cụ thể.

Cổ tức 9.000 tỷ: tiền ghi nhận tuần này, tiền về tài khoản tuần sau

VPBank (VPB) chốt quyền trước. Ngày đăng ký cuối cùng là 18/5, tỷ lệ cổ tức 5% tương đương 500 đồng mỗi cổ phiếu. Với hơn 7,9 tỷ cổ phiếu đang lưu hành, tổng tiền chi trả đạt gần 4.000 tỷ đồng.CafeF Ngày thanh toán dự kiến 25/5, tức tiền về tài khoản cổ đông vào đầu tuần 26–30/5.

Techcombank (TCB) chốt quyền ngay sau, ngày đăng ký cuối cùng 20/5. Tỷ lệ 7% tương đương 700 đồng mỗi cổ phiếu, tổng chi trả khoảng 4.900 tỷ đồng với hơn 7 tỷ cổ phiếu lưu hành.CafeF Điểm khác biệt đáng chú ý: ngày thanh toán của TCB là 10/6, tức gần ba tuần sau ngày chốt quyền.

Đây là điểm mà nhiều nhà đầu tư thường nhầm. Trong tuần 18–22/5, cổ đông VPB và TCB chỉ "ghi nhận quyền hưởng cổ tức" chứ chưa nhận tiền mặt vào tài khoản. Điều thực sự xảy ra là giá tham chiếu của hai cổ phiếu này sẽ điều chỉnh giảm kỹ thuật tương ứng 500–700 đồng vào ngày giao dịch không hưởng quyền. Đây là phép tính kỹ toán của sàn, không phản ánh mất giá thực chất.

Tác động dòng tiền thực đến thị trường diễn ra theo hai pha. Pha đầu cuối tháng 5: tiền cổ tức VPB về tài khoản, cổ đông có thể tái đầu tư ngay. Pha hai đầu tháng 6: tiền TCB về, quy mô lớn hơn nhưng thời gian chờ dài hơn. Câu hỏi quan trọng của tuần này vì thế không phải "9.000 tỷ có đẩy chỉ số lên ngay không", mà là "Cổ đông nắm giữ VPB và TCB sẽ bán trước hay giữ qua ngày chốt quyền?" Đó mới là lực dịch chuyển thực sự tác động đến thanh khoản tuần 18–22/5.

Khối ngoại rút vốn 4 tuần liên tiếp: ba điều cần hiểu đúng

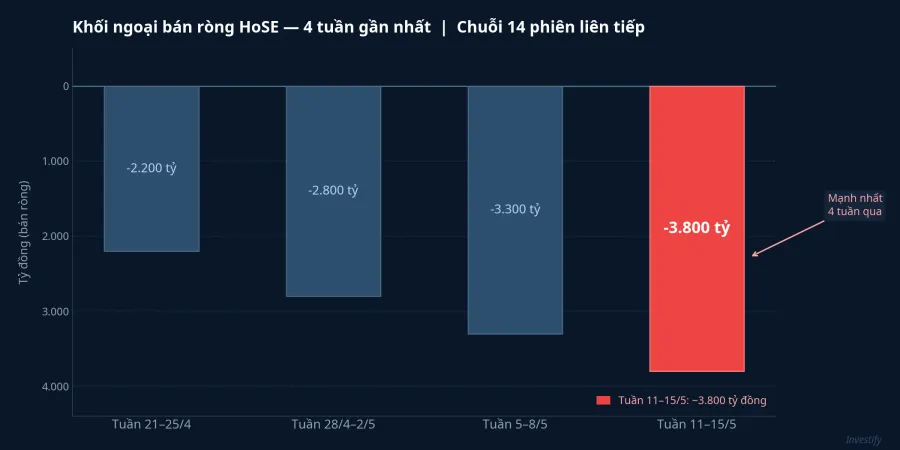

Dữ liệu 4 tuần gần nhất cho thấy áp lực bán ròng của khối ngoại trên HoSE đang leo thang đều đặn: tuần 21–25/4 bán ròng 2.200 tỷ đồng, tuần 28/4–2/5 là 2.800 tỷ, tuần 5–8/5 là 3.300 tỷ, và tuần 11–15/5 đạt mức 3.800 tỷ đồng là mạnh nhất trong bốn tuần qua.Vietstock Tính theo số phiên giao dịch, chuỗi bán ròng đã kéo dài 14 phiên liên tiếp với tổng hơn 13.000 tỷ đồng.CafeF

Có ba điều cần hiểu đúng về chuỗi bán ròng này trước khi rút ra kết luận. Thứ nhất, bán ròng ở vùng đỉnh — đặc biệt sau khi chỉ số đã tăng mạnh từ đầu tháng 4 — thường mang tính tái cơ cấu danh mục và chốt lời, không nhất thiết phản ánh đánh giá tiêu cực về triển vọng thị trường Việt Nam dài hạn. Các tổ chức nước ngoài quản lý danh mục đa quốc gia thường điều chỉnh tỷ trọng theo từng giai đoạn.

Thứ hai, dòng vốn ngoại tại các thị trường cận biên và mới nổi châu Á đang chịu áp lực chung từ lợi suất trái phiếu Mỹ neo ở mức cao và đồng USD giữ sức mạnh. Đây không phải câu chuyện riêng của Việt Nam.

Thứ ba, điều quan trọng nhất trong bức tranh này: dù khối ngoại bán ròng 4 tuần liên tiếp với tổng giá trị lớn, VN-Index vẫn lập đỉnh lịch sử mới vào ngày 14/5. Điều đó có nghĩa dòng tiền nội đang hấp thụ đủ lực bán của khối ngoại ở mặt bằng giá hiện tại. Đây là tín hiệu về sức khỏe của cầu nội địa, không phải điểm yếu của thị trường.

Các mã bị bán tập trung vào nhóm trụ lớn: VHM, FPT, ACB, HPG, TCB, NVL, DGC và hợp đồng tương lai VN30F1M. Áp lực phân theo ngành chủ yếu rơi vào bất động sản, ngân hàng, công nghệ và tài nguyên cơ bản.

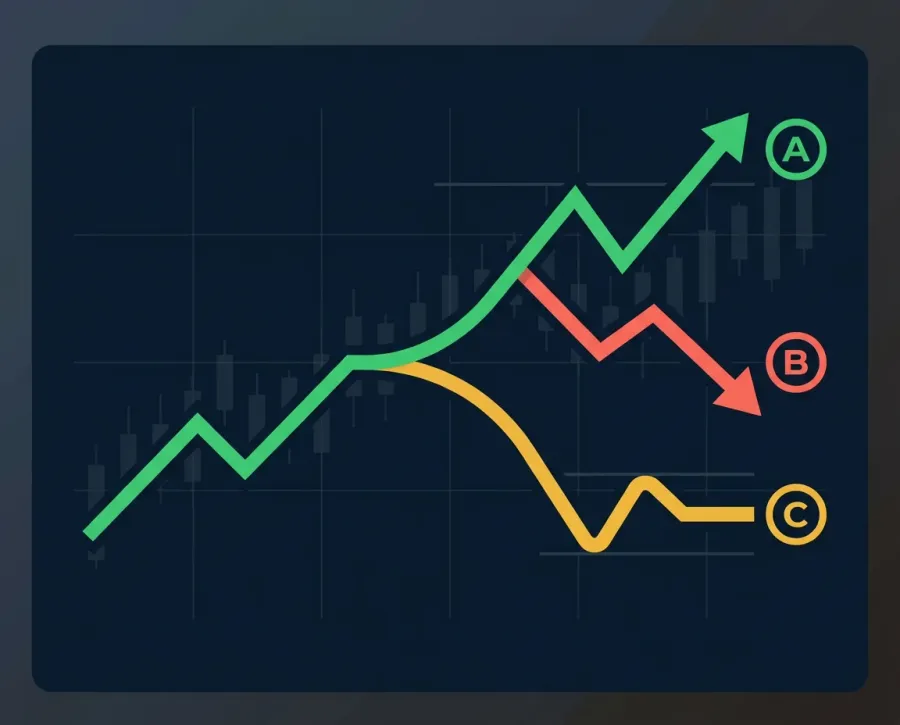

Ba kịch bản tuần 18–22/5: yếu tố kích hoạt phân biệt

VN-Index kẹp giữa hỗ trợ gần 1.910 và kháng cự lịch sử 1.925. RSI 14 ngày ở mức 68,6, gần vùng quá mua nhưng chưa vượt. Ba kịch bản dưới đây phân tách theo tín hiệu kích hoạt cụ thể, không phải dự báo tỷ lệ đều nhau.

Kịch bản A: VN-Index vượt đỉnh 1.925. Điều kiện kích hoạt là khối ngoại giảm bán ròng xuống dưới 500 tỷ đồng mỗi phiên trong ba phiên đầu tuần. Khi áp lực bán ngoại giảm nhiệt, cộng với lực mua từ nhóm cổ đông giữ VPB và TCB qua ngày chốt quyền, VN-Index có đủ nền tảng để thử phá kháng cự. Tiền cổ tức VPB về tài khoản 25/5 sau đó có thể tạo thêm sóng tái đầu tư ngắn vào đầu tuần tiếp theo. Tín hiệu xác nhận: VN-Index đóng cửa trên 1.925 với khối lượng cao hơn trung bình tuần trước.

Kịch bản B: VN-Index điều chỉnh về 1.880–1.890. Điều kiện kích hoạt là khối ngoại tiếp tục bán ròng trên 1.000 tỷ đồng mỗi phiên. Trong kịch bản này, một số cổ đông VPB và TCB có thể ưu tiên bán trước ngày chốt quyền để giữ nguyên giá thị trường, đặc biệt với TCB khi khoản cổ tức phải chờ đến 10/6 mới về tài khoản. Áp lực chốt lời từ các vị thế ngân hàng đã lời 20–30% từ đầu năm sẽ cộng hưởng. Tín hiệu xác nhận: VN-Index phá ngưỡng hỗ trợ 1.910 trong hai phiên liên tiếp kèm khối lượng tăng.

Kịch bản C: Tích lũy trong vùng 1.900–1.925. Kịch bản có khả năng xảy ra cao nhất theo quan sát hiện tại. Điều kiện là khối ngoại bán ròng ở mức trung gian 500–1.000 tỷ mỗi phiên, không đủ để đẩy thị trường vượt đỉnh nhưng cũng không đủ để gây điều chỉnh sâu. RSI dao động quanh 65–70, thanh khoản giảm so với tuần trước. Đây là trạng thái chờ tín hiệu rõ hơn từ cả hai phía: nhà đầu tư nội thận trọng trước vùng kháng cự lịch sử, khối ngoại chưa có lý do để quay lại mua ròng.

Ba tín hiệu cần theo dõi vào sáng thứ Hai 18/5

Dòng tiền đối nghịch luôn tạo ra biến động, nhưng chỉ một trong hai lực sẽ chiếm ưu thế rõ ràng sau vài phiên. Ba tín hiệu cụ thể cần quan sát khi mở phiên đầu tuần:

Giá trị bán ròng khối ngoại phiên 18/5. Mốc 500 tỷ đồng là ngưỡng phân biệt giữa "hạ nhiệt" và "tiếp diễn". Dưới 500 tỷ nghiêng về kịch bản A hoặc C tích lũy hướng lên; trên 1.000 tỷ nghiêng về kịch bản B hoặc C dao động.

Phản ứng giá VPB. Cổ phiếu VPB đã giao dịch không hưởng quyền từ 15/5. Phiên đầu tuần 18/5 là ngày đầu tiên sau điều chỉnh kỹ thuật. Giá VPB hồi phục nhanh hay tiếp tục trượt sẽ phản ánh tâm lý thực của nhà đầu tư đối với khoản cổ tức 500 đồng và triển vọng giá ngân hàng trong giai đoạn sát kháng cự.

Nhóm dầu khí. Khi áp lực kỹ thuật đang rơi vào nhóm ngân hàng, nhóm dầu khí đang đóng vai trò trụ dẫn dắt thay thế. Diễn biến của nhóm này trong ba phiên đầu tuần sẽ cho biết thị trường có tìm được lực nâng mới hay không.

Bức tranh chung là thị trường hiện đang có đủ lực để tiếp cận lại đỉnh 1.925, nhưng chưa có động lực rõ ràng để bứt phá trên vùng đó. Kịch bản C tích lũy là xác suất cao nhất theo tương quan lực lượng hiện tại. Nếu khối ngoại hạ nhiệt rõ rệt trong ba phiên đầu, câu trả lời cho tuần 18–22/5 sẽ đến sớm hơn dự kiến. Nếu không, thị trường sẽ chờ tiền cổ tức VPB về tài khoản vào cuối tháng 5 như một động lực dự phòng tiếp theo.