Ngày 12/5/2026, VinFast Auto Ltd. nộp hồ sơ 6-K lên SEC công bố kế hoạch bán toàn bộ cổ phần tại VinFast Production and Trading (VFTP) với giá 530 triệu USD, tương đương khoảng 13.309,6 tỷ đồng.Vietnam News VFTP là đơn vị nắm hai nhà máy lớn nhất của hãng tại Hải Phòng và Hà Tĩnh. Đại hội cổ đông bất thường để biểu quyết được ấn định ngày 27/5; giao dịch dự kiến hoàn tất trong quý III/2026. Phía VinFast xác định đây không phải bước rút lui khỏi ngành ô tô mà là chuyển đổi sang mô hình “nhẹ tài sản”: giữ lại thương hiệu, tài sản trí tuệ và mạng lưới phân phối, đẩy phần sản xuất sang đối tác gia công độc lập.

Nhìn vào con số, tác động lên bảng cân đối là rõ ràng. VinFast đang đồng thời thoái ra khoảng 182.000 tỷ đồng nợ tài chính và thu về 530 triệu USD tiền mặt, trong đó khoảng 404,8 triệu USD dùng để trả lô P-Note đang đáo hạn.Znews Câu hỏi quan trọng hơn không phải là bao nhiêu nợ được xóa khỏi sổ sách, mà là liệu mô hình kinh doanh mới có đủ điều kiện vận hành bền vững.

Cơ cấu giao dịch: ba bên mua và vai trò kép của ông Vượng

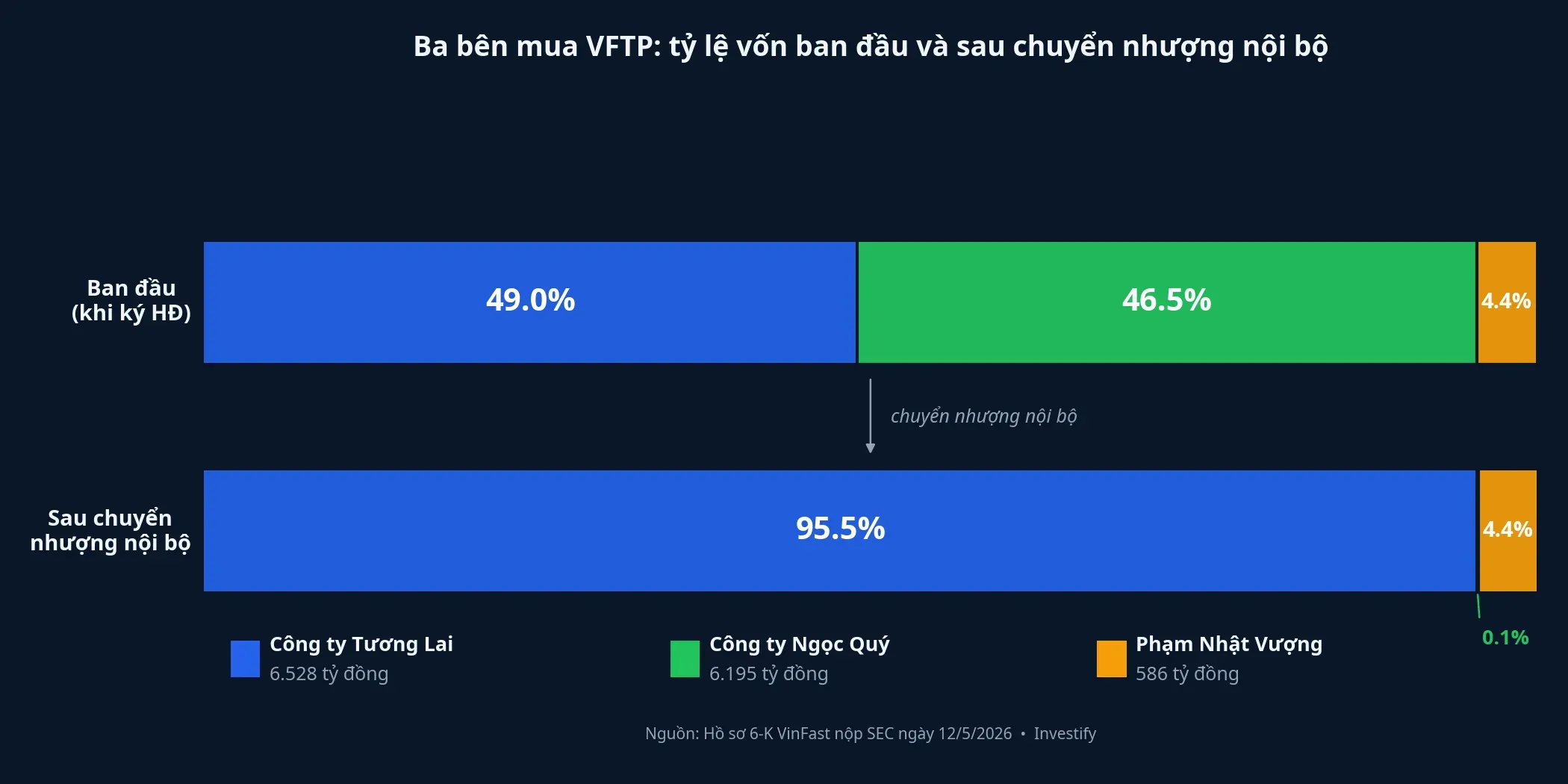

Theo hồ sơ SEC và thông tin từ báo chí trong nước, ba bên mua VFTP gồm: Công ty CP Nghiên cứu Đầu tư và Phát triển Tương Lai (tiền thân là Novatech), Công ty TNHH Đầu tư Phát triển Thương mại Ngọc Quý, và ông Phạm Nhật Vượng, Chủ tịch HĐQT Tập đoàn Vingroup (VIC) kiêm Tổng Giám đốc VinFast Auto Ltd. (VFS).CafeBiz

Ban đầu khi ký hợp đồng, Công ty Tương Lai nắm 49% (6.528 tỷ đồng), Ngọc Quý nắm 46,5% (6.195 tỷ đồng) và ông Vượng nắm 4,4% (586 tỷ đồng). Sau các bước chuyển nhượng nội bộ, Công ty Tương Lai sẽ kiểm soát khoảng 95,5% vốn VFTP và trở thành cổ đông chi phối. Giá trị giao dịch được xác định theo giá trị kế toán tài sản thuần hợp nhất của VFTP tại ngày 31/3/2026, tức là tài sản trừ nợ ghi theo sổ sách. Phương pháp này đồng nghĩa bên bán không ghi nhận lãi hay lỗ lớn tại thời điểm chuyển nhượng vì giá bán bằng đúng giá trị sổ sách.

Điều đáng chú ý trong cấu trúc giao dịch là ông Vượng đứng ở cả hai phía: vừa là người ký quyết định tái cấu trúc trên hồ sơ 6-K với tư cách Tổng Giám đốc VinFast, vừa là nhà đầu tư thiểu số bên mua VFTP với 4,4% vốn. Tính đến hết quý I/2026, ông Vượng đã trực tiếp tài trợ cho VinFast khoảng 55.257 tỷ đồng.Người Quan Sát Đây là tái cấu trúc nội bộ có kiểm soát, không phải bán cho bên thứ ba hoàn toàn độc lập.

VinFast bán đi gì: nhà máy và 182.000 tỷ đồng nợ

Sau tách biệt, VFTP sẽ nắm hai cụm sản xuất lớn. Nhà máy Hải Phòng là tổ hợp lớn nhất gồm dây chuyền lắp ráp ô tô điện, lắp ráp pin và khu đất công nghiệp đi kèm. Nhà máy Hà Tĩnh là cơ sở mở rộng nằm trong phạm vi chuyển nhượng. Tổng công suất thiết kế của hai cụm là 500.000 ô tô và 500.000 xe máy điện mỗi năm, cùng các phân xưởng lắp pin và sản xuất tế bào pin.The Investor Đi kèm là đất đai, máy móc, thiết bị chuyên dụng, tồn kho linh kiện và các hợp đồng vận hành chuỗi cung ứng.

Bên mua tiếp nhận không chỉ tài sản mà còn cả nợ tài chính liên quan đến mảng sản xuất. Theo thông tin từ VinFast, tổng nợ rời khỏi bảng cân đối sau tái cấu trúc là khoảng 182.000 tỷ đồng, bao gồm nợ vay đầu tư nhà máy và các nghĩa vụ vận hành.Znews Đây là tác động chính với bảng cân đối: đòn bẩy được hạ rõ rệt và tài sản cố định lớn không còn nằm trong sổ sách của hãng. Bối cảnh cần nhớ là VinFast đang lỗ lũy kế khoảng 171.600 tỷ đồng và vốn chủ sở hữu âm hơn 90.000 tỷ đồng tính đến cuối năm 2025.

VinFast giữ lại gì: thương hiệu, tài sản trí tuệ và phân phối

Sau tái cấu trúc, VinFast Auto Ltd. và công ty con mới VFVN nắm giữ phần “đầu não”. Cụ thể: thương hiệu VinFast và quyền khai thác toàn cầu; toàn bộ tài sản trí tuệ gồm thiết kế xe, nền tảng phần mềm, hệ thống điều khiển thông minh và bằng sáng chế; hoạt động R&D toàn cầu tập trung về VFVN; và mạng lưới 448 cửa hàng, showroom trên toàn cầu kèm dịch vụ hậu mãi và bảo hành.

Quan hệ giữa hai pháp nhân sau giao dịch vận hành qua một Thỏa thuận Sản xuất: VFTP gia công xe mang thương hiệu VinFast theo thiết kế và tiêu chuẩn kỹ thuật của VinFast, theo cơ chế chi phí cộng biên lợi nhuận mục tiêu khoảng 5%. Về bản chất, VinFast chuyển từ nhà sản xuất sang nhà thiết kế và phân phối. Phần “ý tưởng” và phần “tiếp xúc khách hàng” ở lại; phần “lắp ráp” được thuê ngoài.

Tiền lệ toàn cầu: ai sống được với mô hình nhẹ tài sản

Mô hình nhẹ tài sản trong xe điện không phải ý tưởng mới và kết quả không đồng đều. Fisker Inc. tự nhận là “asset-light” thuần túy, thuê Magna gia công mẫu Ocean tại Áo. Hãng nộp đơn phá sản tháng 6/2024 sau khi tồn kho phình to và dòng tiền cạn kiệt. Bài học của Fisker không phải là mô hình nhẹ tài sản sai về nguyên lý, mà là mô hình này không xử lý được rủi ro cầu yếu kết hợp với chi phí thiết kế và hậu mãi cao. NIO (Trung Quốc) thuê tập đoàn JAC sản xuất theo hình thức OEM trong giai đoạn đầu, giúp giảm vốn đầu tư ban đầu. Tuy nhiên NIO vẫn phải đốt nhiều vốn cho R&D và hệ thống đổi pin. Lợi thế chi phí của mô hình OEM chỉ phát huy đáng kể khi sản lượng đủ lớn.

Bài học chung từ các tiền lệ này là mô hình nhẹ tài sản chỉ hiệu quả khi thỏa mãn đồng thời ba điều kiện. Sản lượng phải đủ lớn để đối tác gia công tối ưu được chi phí trên từng xe. Thương hiệu phải đủ mạnh để giữ biên gộp khi không còn quyền kiểm soát chi phí sản xuất trực tiếp. Và hợp đồng sản xuất phải phân bổ rõ ràng rủi ro tồn kho, tránh tình trạng như Fisker khi tồn kho xe ứ đọng tại đối tác mà hãng thiết kế vẫn phải gánh chi phí.

Cấu trúc chi phí thay đổi ra sao

Trước tái cấu trúc, giá vốn hàng bán của VinFast chứa khấu hao nhà máy lớn, nhân công sản xuất trực tiếp và chi phí vận hành chuỗi cung ứng. Sau giao dịch, toàn bộ các khoản này chuyển sang VFTP. Giá vốn của VinFast sẽ chủ yếu là chi phí mua thành phẩm từ VFTP theo hợp đồng gia công.

Hai kịch bản cần phân biệt rõ. Nếu giá gia công của VFTP xấp xỉ chi phí sản xuất cũ, biên gộp của VinFast cải thiện nhẹ nhờ giảm gánh khấu hao tài sản cố định, nhưng chi phí bán hàng và quản lý sẽ chiếm tỷ trọng cao hơn vì hãng tập trung vào marketing, R&D và phân phối. Nếu VFTP cộng thêm biên lợi nhuận để bù chi phí vận hành độc lập, biên gộp của VinFast có thể không cải thiện đáng kể. Trong trường hợp đó, lợi ích thực sự chỉ còn ở chỗ giảm nợ và giải phóng vốn lưu động. Điều khoản giá trong Thỏa thuận Sản xuất, chưa được công bố chi tiết, là biến số then chốt mà báo cáo tài chính Q3/2026 mới có thể trả lời.

Ba biến số cần theo dõi

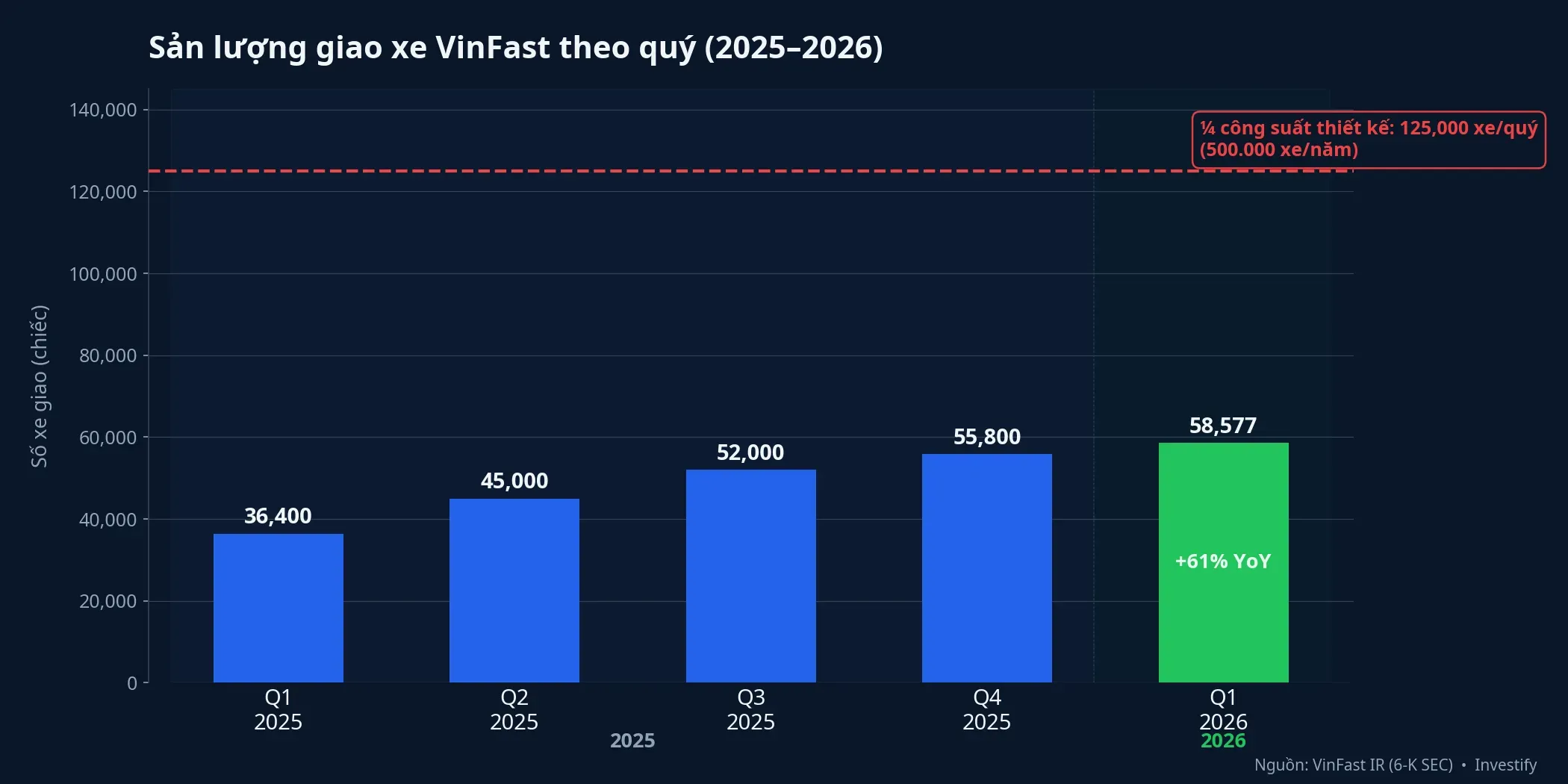

Nhìn vào dữ liệu sản lượng, Q1/2026 VinFast giao 58.577 xe toàn cầu, tăng 61% so với cùng kỳ.Yahoo Finance Đà tăng trưởng là tích cực, nhưng con số này vẫn còn xa công suất thiết kế 500.000 xe/năm. Khi nhà máy chưa chạy đủ công suất, biên gia công mà VFTP có thể đưa ra sẽ khó tối ưu, và đây là điểm đàm phán then chốt giữa hai bên.

Ba điểm sẽ định hình câu trả lời thực sự về thành bại của tái cấu trúc. Điểm thứ nhất là điều khoản giá trong Thỏa thuận Sản xuất giữa VinFast và VFTP, biến số trực tiếp quyết định biên gộp của hãng từ quý III/2026. Điểm thứ hai là báo cáo tài chính Q3/2026, quý đầu tiên phản ánh đầy đủ cấu trúc chi phí mới, sẽ cho thấy COGS phân bổ ra sao và chi phí bán hàng có tăng như dự tính. Điểm thứ ba là tổng sản lượng giao xe toàn năm 2026: nếu giữ được đà tăng hiện tại, VinFast tiến gần hơn đến ngưỡng mà mô hình nhẹ tài sản bắt đầu thực sự phát huy lợi thế.

VinFast không rút khỏi ngành ô tô. Hãng đang chuyển từ đặt cược vào vốn cố định sang đặt cược vào thương hiệu và năng lực phân phối. Đây không phải canh bạc nhẹ hơn mà là canh bạc khác về hình thái. Với cổ đông VIC, mục tiêu lợi nhuận sau thuế 35.000 tỷ đồng của Vingroup năm 2026 và kỳ vọng VinFast có lãi từ năm 2027 sẽ được kiểm chứng từng quý.VinFast.vn Tín hiệu nào đáng theo dõi trong các tháng tới: điều khoản giá gia công khi được công bố, kết quả Q3/2026 và tốc độ giao xe quý II và III/2026.