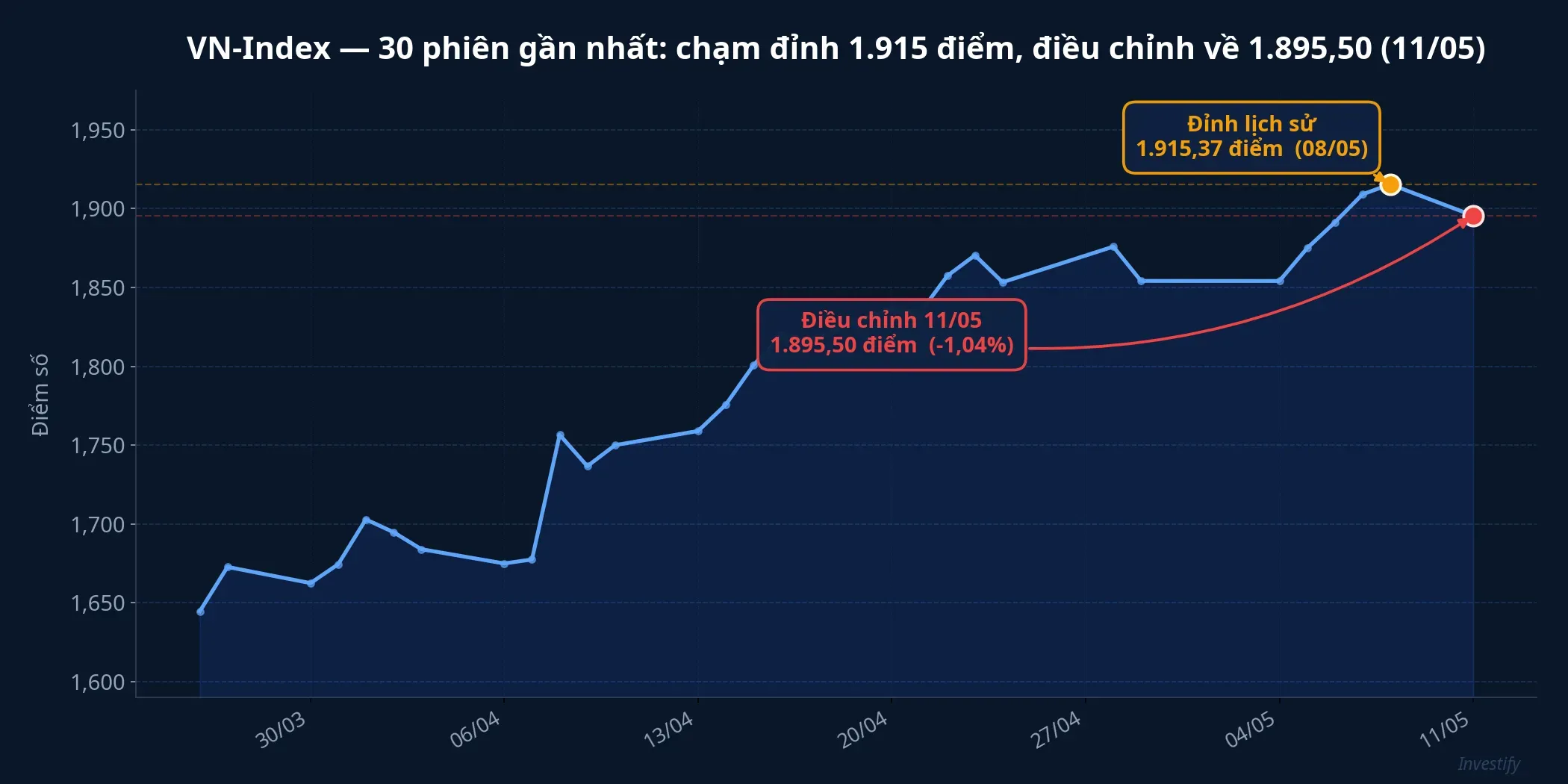

VN-Index vừa lập đỉnh lịch sử 1.915,37 điểm vào phiên 8/5, sau đó điều chỉnh nhẹ về 1.895,50 điểm hôm nay 11/5.HSX Với hơn 12,6 triệu tài khoản chứng khoán đã mở tính đến cuối quý I/2026, câu hỏi “danh mục đang lời thế này có nên bán bớt không” là điều rất nhiều người đang tự hỏi.Nhân Dân

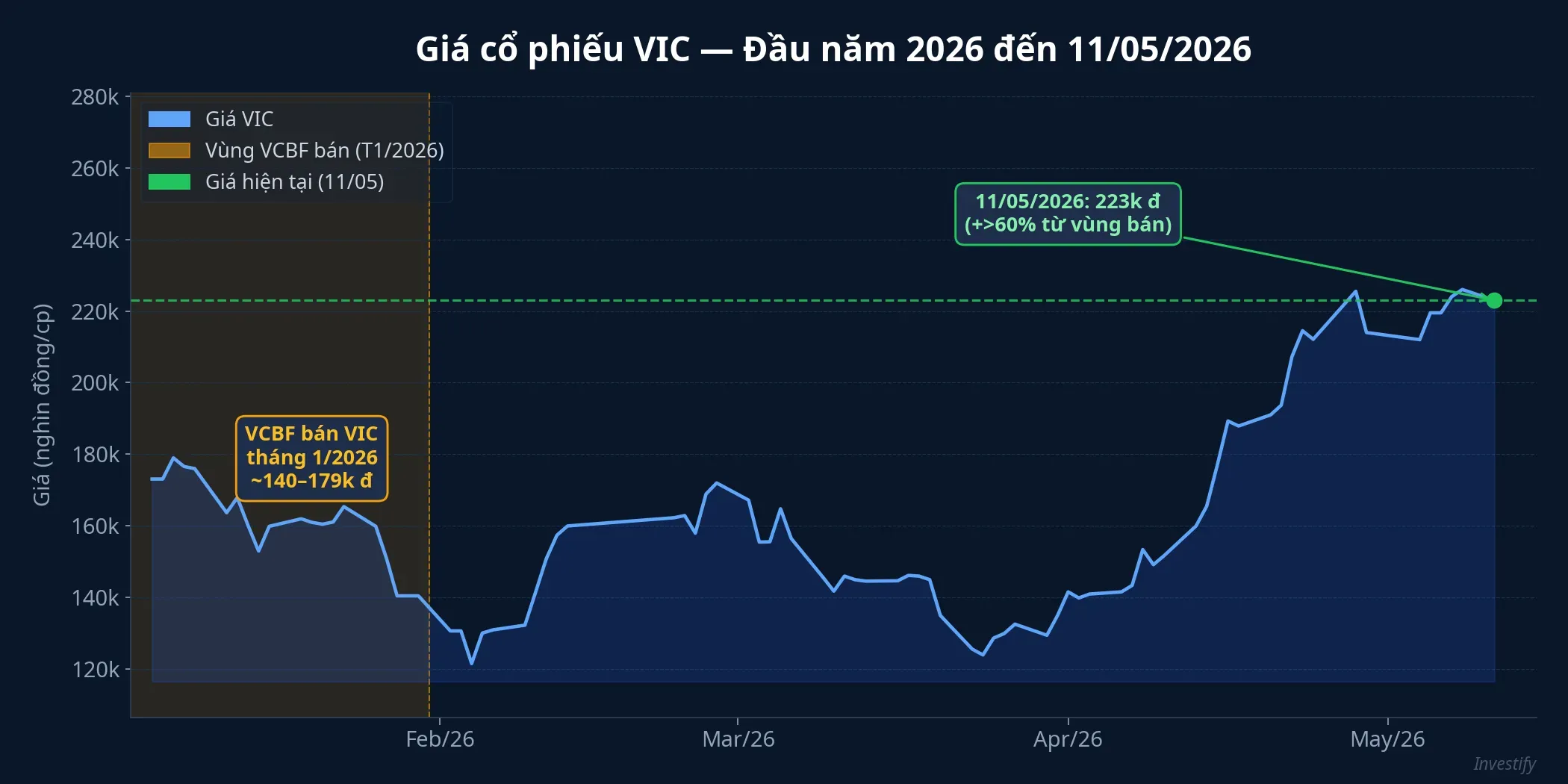

Tại buổi gặp nhà đầu tư diễn ra đúng ngày hôm nay, lãnh đạo VCBF phải đối mặt với phiên bản khắc nghiệt hơn của câu hỏi đó. Cụ thể: quỹ đã bán toàn bộ vị thế VIC trong tháng 1/2026, và kể từ đó cổ phiếu này tăng hơn 60%. Đây có phải một quyết định sai? Câu trả lời của ông Nguyễn Triệu Vinh, Phó Giám đốc Khối Đầu tư kiêm Giám đốc Đầu tư cổ phiếu của Công ty TNHH Quản lý Quỹ Đầu tư Chứng khoán Vietcombank (VCBF), không né tránh: bán đúng quy trình không có nghĩa là bán đúng đỉnh.VietStock

Bán VIC ở vùng nào, và VIC đi đâu sau đó

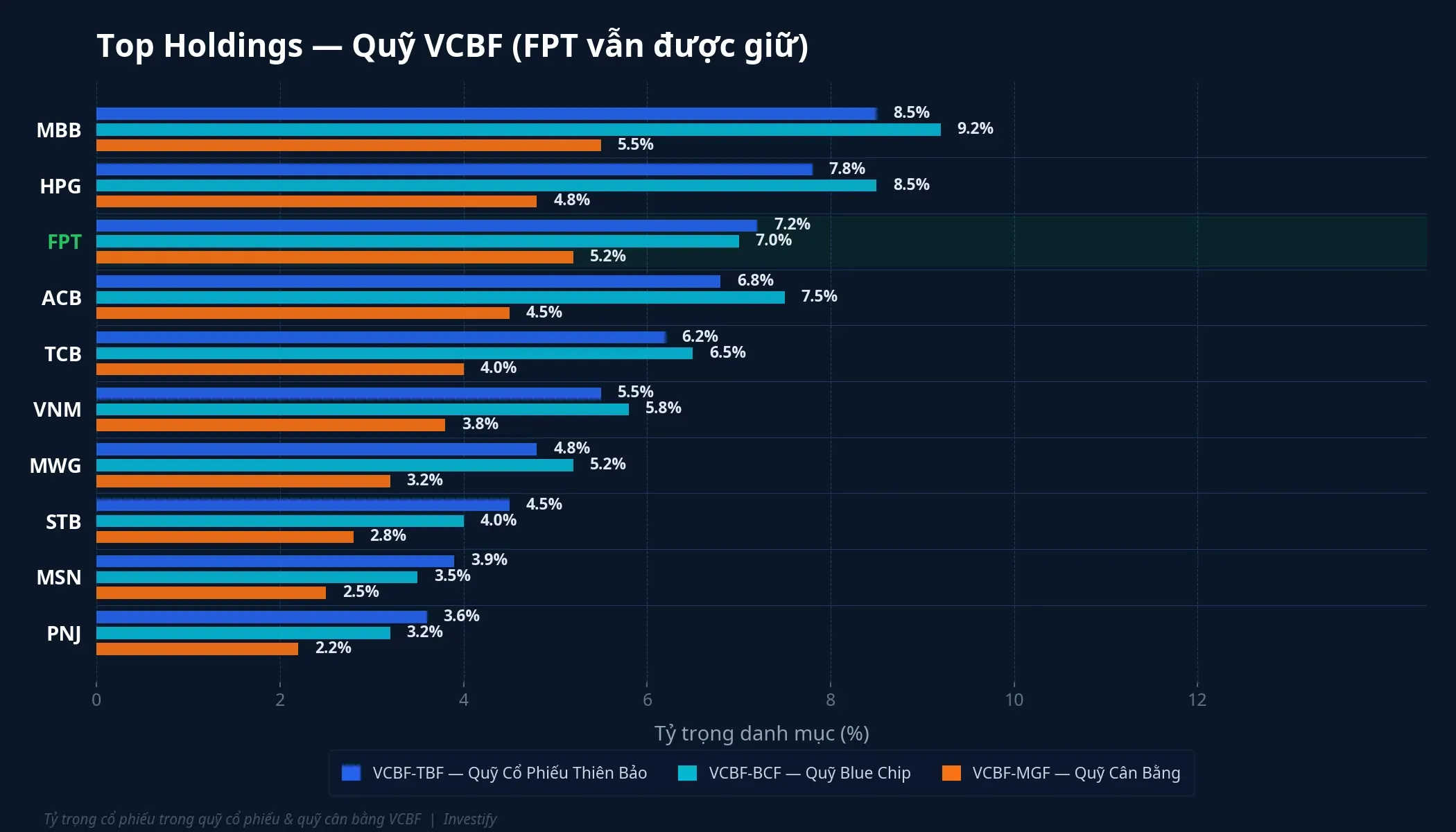

VCBF là công ty quản lý quỹ lâu đời, được hậu thuẫn bởi Vietcombank và đối tác Franklin Templeton. Công ty đang vận hành năm quỹ mở với tổng tài sản quản lý khoảng 4.443 tỷ đồng, bao gồm VCBF-BCF, VCBF-MGF, VCBF-TBF, VCBF-FIF và VCBF-AIF.VCBF

Trong tháng 1/2026, toàn bộ vị thế VIC được tất toán ở vùng giao dịch 121.600–179.000 đồng mỗi cổ phiếu. Tính đến ngày 11/5, VIC đang giao dịch ở mức khoảng 223.000 đồng. Nhìn vào con số đó, ai cũng thấy đây là một cơ hội đã bỏ lỡ. Nhưng ông Vinh không gọi đây là quyết định sai. Và lý do của ông đáng nghiền ngẫm hơn rất nhiều so với lời giải thích thông thường.

Định giá mục tiêu: bản đồ vẽ trước khi lên đường

Bạn có thể hiểu cách VCBF ra quyết định qua một phép so sánh đơn giản: trước khi đi một chuyến du lịch dài, bạn vẽ lộ trình và đặt điểm đến rõ ràng. Khi đến nơi, bạn dừng lại, không phải vì trời đẹp hay xấu hôm đó, mà vì đã đến đích. Đó chính xác là cách quỹ chuyên nghiệp vận hành với khái niệm định giá mục tiêu.

Trước khi giải ngân vào bất kỳ cổ phiếu nào, đội phân tích VCBF xây dựng mô hình dự báo dòng tiền của doanh nghiệp trong ba đến năm năm tới, chiết khấu về giá trị hiện tại để ra một vùng giá hợp lý. Cổ phiếu được mua khi giá thị trường thấp hơn định giá mục tiêu đủ xa, tạo ra biên an toàn. Khi giá tiệm cận hoặc vượt vùng đó, quỹ giảm tỷ trọng theo kỷ luật đã viết sẵn, bất kể tin tức ngắn hạn đang nói gì.

Với VIC, phần khó định giá nhất nằm ở kỳ vọng tăng trưởng gắn với mảng xe điện VinFast. Khi giá VIC leo lên vùng đã phản ánh phần lớn dư địa tăng từ câu chuyện đó, biên an toàn của quỹ thu hẹp lại. Đó là lúc quy trình kích hoạt lệnh thoát, không phải do ban quản lý “cảm thấy” đắt hay rẻ. Dòng tiền sau đó được luân chuyển sang nhóm cổ phiếu có lợi suất cổ tức cao và định giá còn dư địa hơn, gồm ACB, BWE, DPR, PHR, GAS, TCB và VPB.

Câu hỏi mà phần lớn nhà đầu tư cá nhân hay tự đặt là “bán xong rồi cổ phiếu có tăng thêm không”. Câu hỏi quỹ chuyên nghiệp tự đặt lại là “khi mua, tôi kỳ vọng vùng giá nào trong ba năm; bây giờ đã chạm chưa”. Hai câu hỏi này cho hai đáp án hoàn toàn khác nhau, ngay cả khi cùng xét một mã.

Cùng một khung, kết luận ngược chiều với FPT

Cũng chính phương pháp đó dẫn VCBF đến quyết định hoàn toàn ngược chiều với FPT. Mã này hiện vẫn chiếm tỷ trọng đáng kể trong cả bốn quỹ cổ phiếu và cân bằng của VCBF, thuộc nhóm cổ phiếu được giữ lâu dài cùng MBB, HPG, STB và MWG.VCBF

Ông Vinh đưa ra ba lý do để giải thích vì sao FPT chưa bị bán. P/E dự phóng của FPT đang ở mức khoảng 12 lần, mức mà đội phân tích đánh giá là hấp dẫn so với chất lượng thu nhập và triển vọng tăng trưởng của doanh nghiệp. Bảng cân đối tài chính lành mạnh cùng tiền mặt dồi dào giúp FPT đủ sức đi qua các pha trầm lắng của ngành công nghệ toàn cầu. Và triết lý của VCBF là nắm giữ dài hạn ba đến năm năm sau khi đã phân tích chuyên sâu.

Điều đáng chú ý là FPT không phải đang đi lên thuận chiều. Mã đã điều chỉnh từ vùng đỉnh khoảng 106.100 đồng hồi đầu năm về 70.000 đồng vào ngày 11/5, tức giảm khoảng 34% từ đỉnh. Một số quỹ khác đã cắt giảm tỷ trọng trong cùng thời gian. VCBF vẫn giữ vị thế vì khung định giá mục tiêu của họ chưa phát tín hiệu thoát.VietStock

Đây chính là mặt sau của quyết định bán VIC: hai quyết định ngược chiều, cùng xuất phát từ một khung phân tích nhất quán. Bán VIC khi giá đã phản ánh đầy đủ kỳ vọng. Giữ FPT khi giá điều chỉnh nhưng định giá dài hạn vẫn còn dư địa. Cả hai đều không phụ thuộc vào màu sắc bảng điện hôm đó.

Bốn điều nhà đầu tư cá nhân có thể học ngay

VN-Index đang gần đỉnh lịch sử của mình. Với hàng triệu nhà đầu tư, phần lớn bắt đầu trong hai năm gần nhất, câu hỏi “có nên bán bây giờ không” gần như là phản ứng tự nhiên khi danh mục đang lời đẹp.

Quỹ chuyên nghiệp như VCBF không đoán đỉnh giỏi hơn nhà đầu tư cá nhân. Điểm khác biệt nằm ở chỗ họ có một quy trình viết sẵn từ trước khi cảm xúc xen vào. Câu chuyện về VIC và FPT cho thấy bốn thực hành cụ thể mà bạn hoàn toàn có thể áp dụng mà không cần đội phân tích sau lưng.

Đặt điều kiện bán từ khi mua, không phải sau khi mua. Trước khi vào vị thế bất kỳ cổ phiếu nào, ghi xuống mức giá hoặc điều kiện mà tại đó bạn sẽ giảm tỷ trọng. Khi điều kiện đến, hành động theo bảng đó chứ không theo cảm xúc của phiên. Bước chuẩn bị này quan trọng hơn bước chọn mã rất nhiều.

Phân biệt câu chuyện hấp dẫn với định giá hấp dẫn. Câu chuyện đẩy giá trong ngắn hạn; định giá quyết định lợi nhuận dài hạn. Hai yếu tố này không chạy theo cùng một chiều kim đồng hồ. VIC tháng 1/2026 có câu chuyện VinFast rất hấp dẫn, nhưng định giá có thể đã phản ánh phần lớn kỳ vọng đó. FPT tháng 5/2026 không có câu chuyện nóng, nhưng định giá dài hạn vẫn còn dư địa theo đánh giá của VCBF.

Chấp nhận sẽ có lần bán xong mà giá còn tăng. Đó không phải bằng chứng của quy trình sai. Đo lường thành công bằng kết quả toàn danh mục trong nhiều năm, không phải từng quyết định riêng lẻ. Nếu cứ đánh giá mỗi lần bán bằng cách xem giá có tăng thêm không, bạn sẽ không bao giờ bán được ở vùng hợp lý.

Không đặt cược quá lớn vào một mã. Các quỹ VCBF dàn trải hàng chục cổ phiếu trong mỗi danh mục. Tỷ trọng càng lớn, mỗi quyết định sai càng đắt. Đây là thực hành đơn giản nhất mà phần lớn nhà đầu tư cá nhân hay bỏ qua khi thị trường đang tăng.

Câu hỏi đúng để tự hỏi ở vùng đỉnh

Khi VN-Index đang cách đỉnh lịch sử chưa đến 1% và mọi mã trong danh mục đều đang lời, câu hỏi đáng đặt không phải “có nên bán hôm nay không”. Câu hỏi đáng đặt là “điều kiện bán tôi đã ghi từ khi mua đâu rồi”.

Nếu bạn chưa từng viết xuống điều kiện đó, đây là thời điểm tốt nhất để làm. Không phải vì thị trường sắp điều chỉnh hay không. Mà vì đầu óc đang bình tĩnh nhất khi thị trường xanh, trước khi những phiên biến động bắt đầu và cảm xúc trở thành tiêu chí duy nhất để ra quyết định. VCBF đã chứng minh rằng bán đúng quy trình, dù kết quả ngắn hạn trông có vẻ tệ, vẫn là nền tảng của một danh mục bền vững về dài hạn.