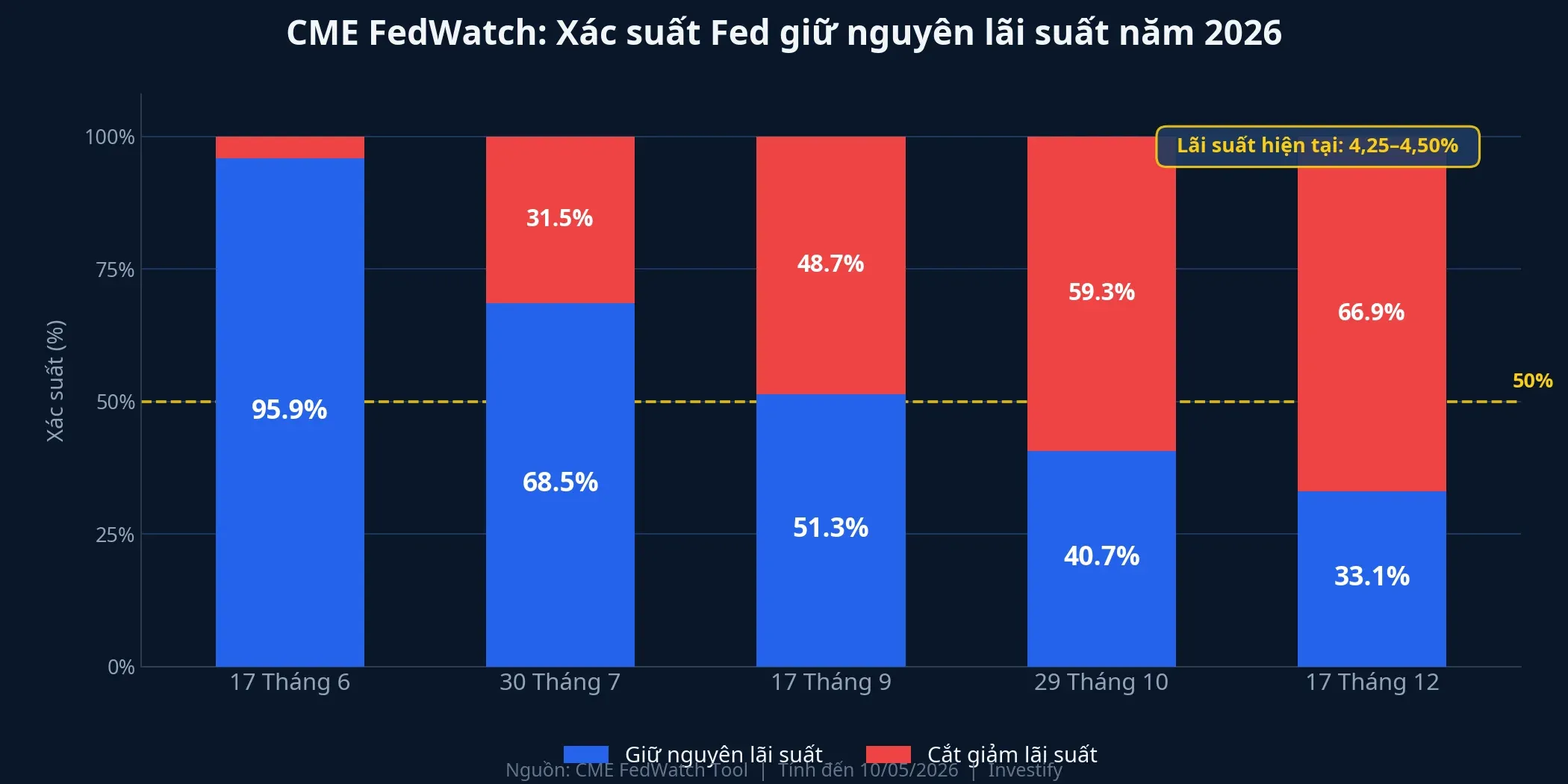

Trong nhiều nhóm đầu tư cá nhân Việt Nam tuần này, có một niềm tin đang lan rộng: Trump đã chọn được người của mình vào ghế Chủ tịch Fed, vậy lãi suất Mỹ sẽ sớm đi xuống và dòng vốn ngoại sẽ quay lại. Thị trường phái sinh Mỹ đang trả lời câu hỏi đó bằng tiền thật: xác suất Fed giữ nguyên lãi suất ở phiên họp ngày 17/6/2026 là 95,9%.FedWatch

Bức tranh lớn không đơn giản như việc đổi tên trên bảng tên ghế Chủ tịch. Có ba trụ cột thể chế đang giữ lãi suất Mỹ neo cao, và không trụ cột nào sẽ thay đổi chỉ vì Kevin Warsh ngồi vào vị trí đó.

FOMC: Chủ tịch có đúng một phiếu trong số 12

Quyết định lãi suất tại Mỹ không thuộc về một cá nhân. Ủy ban Thị trường Mở Liên bang (FOMC) bỏ phiếu với 12 thành viên: 7 Thống đốc do Tổng thống bổ nhiệm cộng 5 Chủ tịch Fed khu vực. Chủ tịch Fed New York là thành viên thường trực và đồng thời là Phó Chủ tịch FOMC; bốn Chủ tịch khu vực còn lại luân phiên hằng năm.Fed

Chủ tịch Fed cũng là Chủ tịch FOMC, nhưng chỉ có một phiếu trong số 12. Vai trò thực chất của Chủ tịch là dẫn dắt thảo luận, định hình tuyên bố chính sách và truyền thông ra bên ngoài. Quyết định cuối cùng là của đa số, và lịch sử FOMC ghi nhận rõ điều này. Nghiên cứu của Fed San Francisco chỉ ra rằng mỗi điểm phần trăm chênh lệch tỷ lệ thất nghiệp khu vực so với toàn quốc làm tăng xác suất Chủ tịch Fed khu vực đó bỏ phiếu nghiêng về phía nới lỏng khoảng 9 điểm phần trăm.Fed SF Nói cách khác, ngay cả khi Warsh muốn cắt giảm lãi suất, ông vẫn cần thuyết phục ít nhất sáu thành viên khác đồng thuận.

Điều đáng chú ý là phiên FOMC tháng 5/2026 được ghi nhận là phiên có nhiều phiếu bất đồng nhất trong gần 34 năm. Warsh tiếp quản không phải một Hội đồng sẵn sàng đồng thuận.

Powell ở lại Hội đồng: tiền lệ 78 năm và hàm ý thể chế

Ngày 29/4/2026, tại cuộc họp báo kết thúc nhiệm kỳ Chủ tịch, Jerome Powell, Chủ tịch Fed (nhiệm kỳ Chủ tịch kết thúc 15/5/2026), tuyên bố sẽ tiếp tục ở lại Hội đồng Thống đốc với tư cách Thống đốc thông thường đến khi nhiệm kỳ riêng của ông kết thúc vào tháng 1/2028.CBC Ông phát biểu: “Tôi dự định giữ vai trò khiêm tốn với tư cách Thống đốc. Chỉ có một Chủ tịch Fed. Khi Kevin Warsh được phê chuẩn và tuyên thệ, ông ấy sẽ là Chủ tịch.”

Câu nói nghe nhường nhịn, nhưng hệ quả thể chế thì không nhỏ.

Lần gần nhất một cựu Chủ tịch Fed ở lại làm Thống đốc thông thường là Marriner Eccles vào năm 1948, cách đây 78 năm.Fed History Eccles sau đó trở thành tiếng nói phản biện then chốt, góp phần dẫn tới Thỏa thuận Fed và Bộ Tài chính năm 1951, bước ngoặt lịch sử giúp Fed giành lại độc lập tiền tệ sau Thế chiến II.

Việc Powell ở lại có hai hàm ý trực tiếp. Thứ nhất, Trump không có thêm một ghế trống trong Hội đồng Thống đốc để bổ nhiệm người của mình. Thứ hai, Powell đã tích lũy uy tín sau tám năm điều hành qua chu kỳ siết và nới lỏng. Nếu Warsh đẩy mạnh cắt giảm lãi suất quá mức, Powell có đủ vị thế thể chế để bỏ phiếu phản đối công khai. Bloomberg và Fortune gọi đây là tình huống “Chủ tịch bóng mờ.”

Chính Warsh đã nói trước Thượng viện

Một lập luận khác mà nhiều nhà đầu tư bỏ qua: quan điểm chính sách của Warsh không phải là của một người thân thiện với lãi suất thấp.

Tại phiên điều trần Thượng viện ngày 21/4/2026, Warsh khẳng định: “Tổng thống chưa bao giờ yêu cầu tôi định trước, cam kết, ấn định, hay quyết định bất kỳ điều gì về lãi suất trong các cuộc trao đổi của chúng tôi.”CNBC Ông cũng nói rõ sẽ không bao giờ đồng ý làm vậy.

Warsh không phải một nhà kinh tế thuộc phe ủng hộ lãi suất thấp. Trong nhiệm kỳ Thống đốc Fed từ 2006 đến 2011, ông từng cảnh báo về rủi ro lạm phát từ chương trình nới lỏng định lượng QE2, quan điểm mà giới phân tích gọi là “diều hâu”. Trump chọn một người diều hâu nội bộ, không phải một nhà kinh tế hứa hẹn cắt lãi suất. Đây là tín hiệu Nhà Trắng đã chấp nhận thực tế: ngay cả ghế Chủ tịch cũng không vượt qua được cơ chế biểu quyết 12 người.

Ủy ban Ngân hàng Thượng viện đã bỏ phiếu phê chuẩn đề cử Warsh ngày 29/4/2026 theo tỉ lệ 13-11 theo đường đảng phái.Al Jazeera Phiên bỏ phiếu phê chuẩn của toàn Thượng viện dự kiến diễn ra trong tuần này, trước khi nhiệm kỳ Chủ tịch của Powell kết thúc ngày 15/5/2026.

Thị trường định giá: 95,9% cho kịch bản giữ nguyên

Xác suất 95,9% không phải nhận định của một nhà phân tích. Đó là kết quả từ hợp đồng tương lai lãi suất liên bang Mỹ, nơi tiền thật của hàng nghìn tổ chức phản ánh kỳ vọng vào kết quả chính sách. Tính đến đầu tháng 5/2026, CME FedWatch ghi nhận xác suất Fed giữ nguyên lãi suất tại phiên tháng 6 là 95,9%.FedWatch

Dòng tiền thị trường cũng cộng hưởng với nhận định này từ giới chuyên nghiệp. Ngày 7/5/2026, nhà đầu tư Paul Tudor Jones phát biểu trên CNBC: “Không có cơ hội nào để Warsh có thể kéo Fed cắt giảm lãi suất.” Jones thậm chí gợi ý Warsh có thể muốn tăng lãi suất thay vì giảm.

Nhìn lại lịch sử, đây không phải lần đầu một Tổng thống Mỹ muốn lãi suất thấp nhanh hơn. Năm 1972, cựu Tổng thống Mỹ Richard Nixon gây áp lực thành công lên cựu Chủ tịch Fed Arthur Burns để nới lỏng tiền tệ trước bầu cử. Mỹ sau đó phải trả giá bằng lạm phát hai con số kéo dài đến đầu thập niên 1980. Ngược lại, cựu Tổng thống Mỹ Ronald Reagan dù bất đồng vẫn để cựu Chủ tịch Fed Paul Volcker tăng lãi suất lên 19% năm 1981 để dập lạm phát. Hai tiền lệ đó để lại ký ức thể chế rõ ràng trong văn hóa FOMC: can thiệp chính trị thắng ngắn hạn nhưng thua dài hạn.

Hệ quả với nhà đầu tư Việt Nam

VN-Index đóng cửa tuần ở mức 1.915,37 điểm, đỉnh lịch sử. Nhưng cùng lúc đó, khối ngoại vẫn duy trì xu hướng bán ròng trên HOSE, theo dữ liệu từ các nguồn trong nước.CafeF Hai tín hiệu này trông như mâu thuẫn, nhưng thực ra nhất quán trong một bối cảnh cụ thể.

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm dao động quanh mức 4,36-4,39% trong tuần đầu tháng 5/2026, mặt bằng cao kéo dài.Trading Economics Khi lãi suất Mỹ dài hạn neo cao, chênh lệch lợi suất giữa thị trường mới nổi và Mỹ thu hẹp. Áp lực lên tỉ giá USD/VND còn nguyên, và các quỹ ETF ngoại có lý do cấu trúc để giảm tỷ trọng thị trường mới nổi, kể cả khi VN-Index đứng ở đỉnh.

VN-Index tăng bởi dòng tiền nội địa đang hoạt động mạnh, không phải vì dòng vốn ngoại quay lại. Nâng hạng FTSE EM dự kiến vào tháng 9/2026 vẫn là yếu tố hỗ trợ dài hạn, nhưng nó không xóa được khoảng cách lợi suất trong vài quý trước mắt. Hai câu chuyện đó cần đọc song song, không thể lấy cái này để giải thích cái kia.

Kịch bản chính trong 6 đến 12 tháng tới: Fed giữ nguyên lãi suất, dòng vốn ngoại tiếp tục chịu áp lực rút theo nhịp của lợi suất Mỹ, còn VN-Index duy trì vùng cao nhờ dòng tiền nội. Một sự thay đổi căn bản chỉ đến khi lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm rơi xuống dưới 4% bền vững, hoặc khi đa số FOMC chính thức chuyển hướng nới lỏng. Cả hai điều kiện đó hiện chưa xuất hiện.

Những tín hiệu thật cần theo dõi

Phiên bỏ phiếu toàn Thượng viện về Warsh trong tuần này là cột mốc tin tức, nhưng không phải cột mốc chính sách. Chính sách không thay đổi vào ngày Chủ tịch mới tuyên thệ.

Cột mốc chính sách thực sự nằm ở ba nơi. Một là phiên FOMC ngày 17/6/2026 và nội dung biên bản họp trước đó, đặc biệt là có Thống đốc nào bỏ phiếu bất đồng không và theo chiều nào. Hai là hướng di chuyển của lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm trong tháng 5 và tháng 6: nếu lợi suất bắt đầu dịch về dưới 4,2% do dữ liệu lạm phát hạ nhiệt, kịch bản bắt đầu thay đổi. Ba là diễn biến tỉ giá USD/VND sau khi FTSE EM công bố kết quả nâng hạng vào tháng 9.

Bức tranh lớn hiện tại ủng hộ kịch bản lãi suất giữ nguyên trong năm 2026. Rủi ro chính của kịch bản này là dữ liệu lạm phát Mỹ giảm nhanh hơn dự báo, tạo điều kiện cho đa số FOMC thay đổi quan điểm. Nhưng đó là rủi ro cần theo dõi, không phải kịch bản cơ sở hiện tại. Phiên FOMC tháng 6 sẽ là thước đo đầu tiên để biết Warsh có khả năng định hình chính sách hay chỉ là Chủ tịch danh nghĩa trong một Hội đồng giữ vững quan điểm của riêng mình.