Sáng 8/5/2026, ĐHĐCĐ bất thường của Hóa chất Đức Giang chính thức miễn nhiệm ba thành viên HĐQT đang bị tạm giam. Từ 13/5, DGC rời rổ VN30 sau khi HOSE đưa cổ phiếu vào diện kiểm soát hôm 6/5. Đây là chuỗi quyết định cơ học, không phải phán xét của thị trường về chất lượng kinh doanh. Nhưng cùng vụ án đó, khai trường 25 — nguồn quặng apatit nội bộ — vẫn đang bị đình chỉ phục vụ điều tra, và đó mới là biến số quan trọng hơn với nhà đầu tư dài hạn.

Bốn mắt xích pháp lý, không phải tâm lý thị trường

Chuỗi sự kiện dẫn DGC ra khỏi VN30 chạy theo logic pháp lý, không phải theo tâm lý thị trường. Mỗi mắt xích kích hoạt mắt xích tiếp theo như một cơ chế đồng hồ.

Mắt xích đầu tiên là khởi tố ngày 17/3/2026. Cục Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu khởi tố vụ án với 14 bị can, trong đó ông Đào Hữu Huyền, cựu Chủ tịch HĐQT Công ty CP Tập đoàn Hóa chất Đức Giang, bị bắt tạm giam cùng con trai là ông Đào Hữu Duy Anh, cựu Phó Chủ tịch HĐQT, với ba tội danh: vi phạm quy định về kế toán, khai thác tài nguyên và gây ô nhiễm môi trường.Tuổi Trẻ

Mắt xích thứ hai: cơ quan điều tra thu giữ tài liệu và sổ sách kế toán phục vụ vụ án. Đơn vị kiểm toán không thể truy cập đủ chứng từ để hoàn tất báo cáo tài chính 2025 đúng hạn quy định.

Mắt xích thứ ba: HOSE ban hành Quyết định 364/QĐ-SGDHCM ngày 6/5/2026, đưa DGC vào diện kiểm soát do nộp báo cáo kiểm toán chậm hơn 30 ngày so với hạn.Thời báo TCVN

Mắt xích thứ tư là hệ quả tự động: cổ phiếu trong diện kiểm soát không còn đủ điều kiện trong VN30, VN100, VNAllshare, VNMidcap và VN50 GROWTH. BSR (Lọc hóa dầu Bình Sơn) thay thế DGC trong VN30 từ ngày 13/5; BAF và EVF lấp chỗ DGC tại VNMidcap và VN50 GROWTH tương ứng.CafeF

Áp lực bán cưỡng bức từ các quỹ ETF mô phỏng VN30 thường được thực hiện đúng ngày hiệu lực, nên bốn phiên trước 13/5 có thể ghi nhận thanh khoản bán kỹ thuật cao hơn nền. Đây là biến số ngắn hạn, không phải tín hiệu định giá dài hạn.

HĐQT thay máu, tính độc lập vẫn là câu hỏi mở

ĐHĐCĐ bất thường ngày 8/5 miễn nhiệm cựu Chủ tịch Đào Hữu Huyền, cựu Phó Chủ tịch Đào Hữu Duy Anh và cựu Thành viên HĐQT Phạm Văn Hùng, cùng lúc bầu bổ sung ba thành viên HĐQT mới cho nhiệm kỳ 2024–2029.

Ba thành viên mới gồm ông Đào Hữu Kha, Thành viên HĐQT Công ty CP Tập đoàn Hóa chất Đức Giang (em trai ông Đào Hữu Huyền, nắm gần 6% vốn), ông Nguyễn Quốc Trung và ông Phạm Duy Tùng, cũng là Thành viên HĐQT mới bầu tại đại hội cùng ngày. Sự hiện diện của gia đình sáng lập giúp duy trì tính liên tục trong ra quyết định, đặc biệt với dự án Nghi Sơn đang triển khai. Song tính độc lập của bộ máy mới so với hệ điều hành cũ là câu hỏi chính đáng mà nhà đầu tư cần tự đánh giá.

Đại hội cũng thông qua phương án lựa chọn đơn vị kiểm toán độc lập mới, với hai ứng viên là Công ty TNHH Kiểm toán và Tư vấn A&C và Công ty TNHH Kiểm toán và Tư vấn UHY. HĐQT đặt mục tiêu hoàn tất kiểm toán báo cáo tài chính 2025 trong quý 2/2026. Đây là điều kiện tiên quyết để xin gỡ diện kiểm soát và quay lại các rổ chỉ số.

Đứt gãy trong dữ liệu: Q1/2026 nói gì

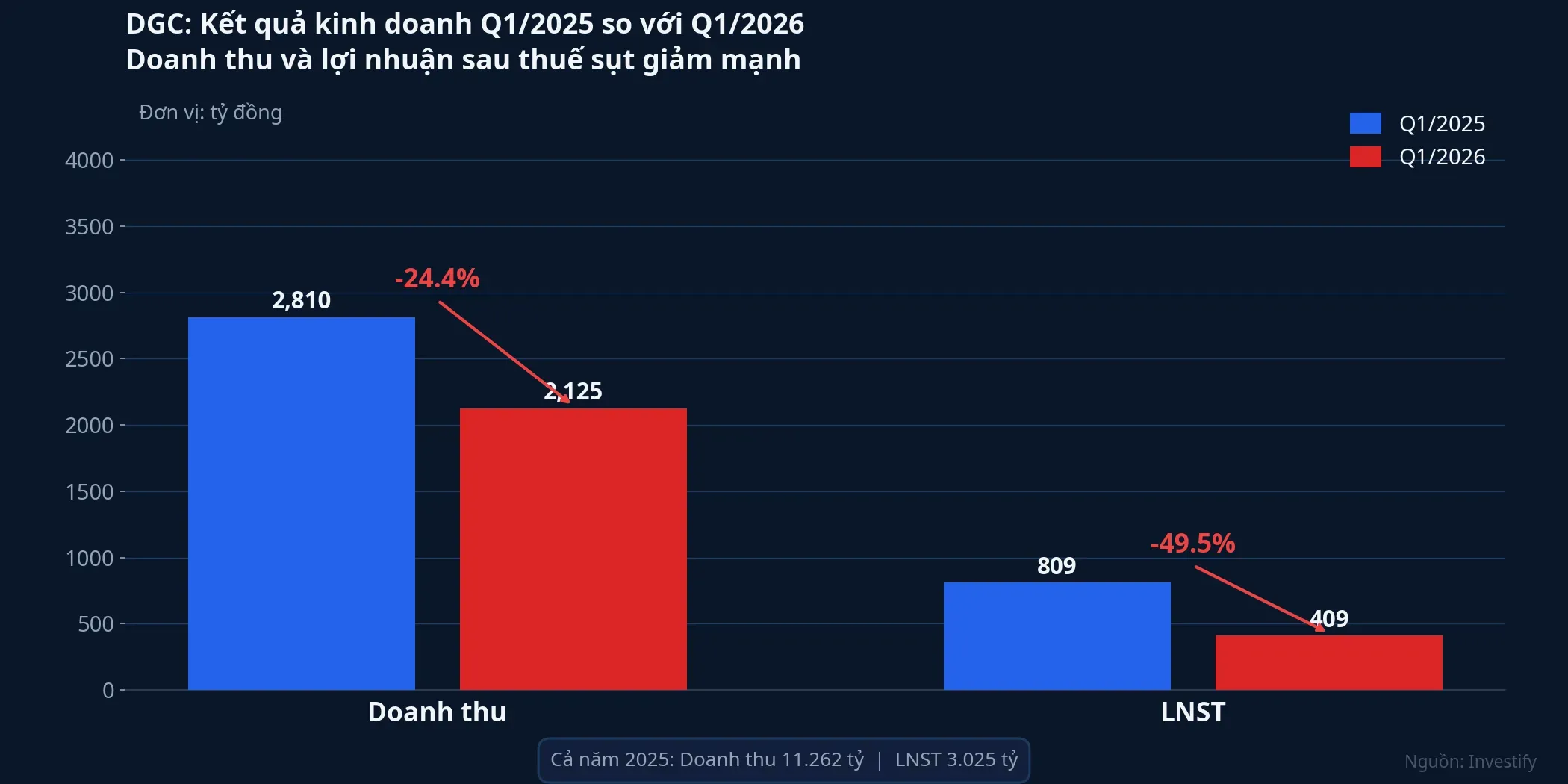

Năm 2025, doanh thu hợp nhất DGC đạt 11.262 tỷ đồng, tăng 14,2% so với 2024; lợi nhuận sau thuế cổ đông công ty mẹ đạt 3.025 tỷ đồng, chỉ tăng 1,3%. Biên lợi nhuận gộp giảm từ 35,0% xuống 31,6% do giá quặng apatit và chi phí điện đầu vào tăng. Đây là nền so sánh bình thường, trước khi vụ án xảy ra.

Q1/2026 mới thật sự phản ánh tác động vận hành. Doanh thu đạt 2.125 tỷ đồng, giảm 24,4% so với cùng kỳ 2025; LNST chỉ còn 409 tỷ đồng, giảm 49,5%. Hai nguyên nhân cụ thể được nêu: giá lưu huỳnh tăng gấp ba lần và khai trường 25 bị đình chỉ phục vụ điều tra, buộc DGC phải nhập khẩu quặng apatit ở giá thị trường thay vì tự khai thác với chi phí thấp hơn nhiều.

Tổng tài sản cuối Q1/2026 vượt 18.000 tỷ đồng, trong đó tiền mặt và tiền gửi chiếm hơn 60%. Vùng đệm tài chính này đủ để vừa duy trì vận hành vừa tiếp tục giải ngân Nghi Sơn ngay cả khi dòng tiền hoạt động thu hẹp đáng kể.

Nghi Sơn 12.000 tỷ: câu chuyện song song

Dự án Đức Giang tại Khu kinh tế Nghi Sơn là khoản đầu tư lớn nhất lịch sử công ty, tổng vốn khoảng 12.000 tỷ đồng chia ba giai đoạn. Giai đoạn 1 — khoảng 2.900 tỷ đồng cho công suất 50.000 tấn xút (NaOH)/năm — dự kiến hoàn thành quý 3/2026 và vận hành thử ngay sau đó. Giai đoạn 2 bổ sung 100.000 tấn NaOH/năm cùng 160.000 tấn PVC/năm với khoảng 6.000 tỷ đồng đầu tư thêm.

Cập nhật tháng 4/2026 từ ban điều hành xác nhận tiến độ không phụ thuộc vào ban lãnh đạo bị tạm giam. Khối lượng xây lắp đã ký với nhà thầu, dòng tiền giải ngân không bị đóng băng, và HĐQT mới có đại diện cổ đông sáng lập tiếp tục giám sát. Đây là lý do chuỗi pháp lý quản trị không ảnh hưởng trực tiếp đến lịch trình Nghi Sơn. Ban điều hành đưa ra khung kỳ vọng 400–500 USD/tấn biên lợi nhuận PVC nếu giá thị trường giữ trong vùng 800–900 USD/tấn; đây là điều kiện thị trường, không phải cam kết.

Điều báo cáo chưa nói: khai trường 25 là rủi ro thật

Sự kiện loại khỏi VN30 có lộ trình đảo chiều tương đối rõ: hoàn tất kiểm toán 2025, nộp hồ sơ gỡ diện kiểm soát. Khai trường 25 thì khác; biến số này không có ngày đáo hạn.

Quặng apatit từ khai trường 25 là nguồn gốc của biên lợi nhuận gộp lịch sử 31–35% của DGC. Khi khai trường còn đóng, công ty phải nhập khẩu apatit ở giá thị trường; biên gộp thu hẹp về vùng 23–25%. Mỗi quý kéo dài là một mức lợi nhuận thấp hơn đáng kể so với nền lịch sử. Đây không phải rủi ro trừu tượng: Q1/2026 đã chứng minh điều đó bằng con số.

Rủi ro chưa được định lượng: chưa có thông tin về thời điểm cơ quan điều tra sẽ cho phép khai trường 25 hoạt động trở lại, và chưa rõ liệu quyền khai thác có đối mặt với nguy cơ thu hồi hay không. Hai câu hỏi này sẽ xác định phần lớn biên lợi nhuận của DGC trong 4–8 quý tới.

Ba mốc nhà đầu tư cần bám sát

Với cổ phiếu đang ở diện kiểm soát kèm rủi ro pháp lý đang diễn ra, có ba tín hiệu thực sự quan trọng.

Tiến độ kiểm toán 2025: nếu không hoàn tất trong quý 2/2026, lộ trình gỡ diện kiểm soát sẽ lùi sang nửa cuối năm. Mốc cụ thể cần theo dõi là ngày kiểm toán mới ký hợp đồng và ngày phát hành báo cáo kiểm toán.

Cập nhật khai trường 25: bất kỳ thông báo nào từ cơ quan điều tra về việc cho phép hay tiếp tục đình chỉ hoạt động khai trường. Đây là yếu tố biên lợi nhuận quyết định nhất trong ngắn và trung hạn.

Giải ngân Nghi Sơn: vận hành thử trong quý 3 hay quý 4 không thay đổi câu chuyện 2027 của dự án, nhưng nếu trễ sang năm 2027, kỳ vọng tăng trưởng từ PVC sẽ cần được định giá lại.

Giá 53.100 đồng/cp tại phiên sáng 8/5 đã phản ánh rủi ro chỉ số, nhưng chưa phản ánh đầy đủ áp lực biên lợi nhuận nếu khai trường 25 còn đóng kéo dài.Nhà Đầu Tư Khung phòng thủ phổ biến ở vị thế đang nắm giữ là không tăng tỷ trọng cho đến khi báo cáo kiểm toán 2025 được phát hành. Quyết định giữ hay giảm phụ thuộc vào giá vốn từng danh mục và mức độ chấp nhận rủi ro khai trường.