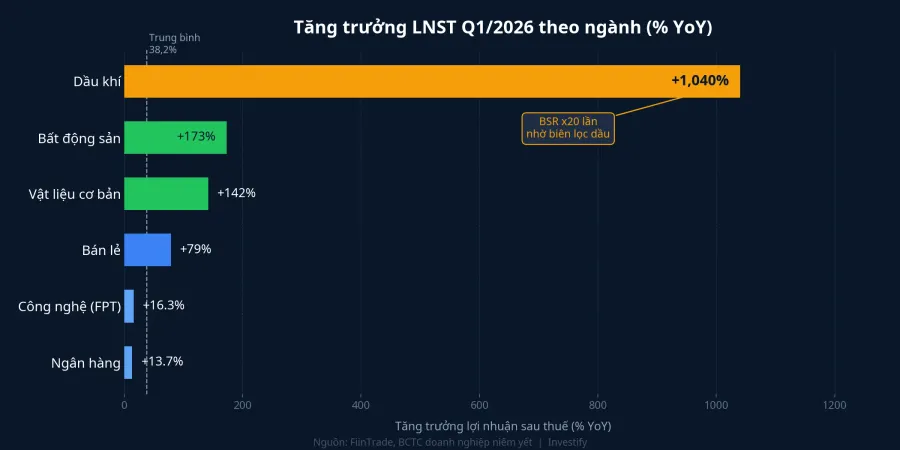

Con số 38,2% và lớp ẩn phía dưới

Tính đến ngày 4/5/2026, 803 doanh nghiệp niêm yết đại diện khoảng 97% vốn hóa thị trường đã công bố kết quả quý đầu năm, với lợi nhuận sau thuế (LNST) tăng 38,2% so cùng kỳ theo thống kê FiinTrade.VnEconomy Nguồn khác đo bằng phương pháp khác cho con số hơn 30%.Thời báo TCVN Đây là tín hiệu tích cực và đã trở thành neo tâm lý cho thị trường trong những phiên tới.

Tuy nhiên, cùng một bộ dữ liệu FiinTrade còn tiết lộ điều đáng chú ý hơn: nhóm VNMID tăng 82,6%, trong khi VN30 chỉ tăng 27,4% và VNSML gần như đi ngang ở 4,5%.VnEconomy Khoảng cách hơn ba lần giữa vốn hóa trung bình và vốn hóa lớn không phải ngẫu nhiên. Nó phản ánh cơ cấu ngành trong từng chỉ số và câu chuyện thật đằng sau con số 38,2%.

Trước khi mang con số tổng vào bàn phân bổ danh mục, cần bóc từng lớp ra. Bài này đặt từng nhóm ngành cạnh nhau theo cùng thước đo LNST để làm rõ ai đang kéo và ai đang bị kéo.

Bốn ngành dẫn đầu

Dầu khí: biên lọc dầu cộng nền so sánh thấp

Ngành dầu khí dẫn đầu bảng với mức tăng LNST khoảng 1.040% so cùng kỳ.Mekong ASEAN Con số đột biến, nhưng có giải thích rõ ràng. Phần lớn đến từ Bình Sơn Refining (BSR): LNST đạt 8.266 tỷ đồng, gấp gần 20 lần cùng kỳ Q1/2025. Cơ chế là biên chênh lệch giữa giá dầu thô đầu vào và sản phẩm tinh chế đầu ra mở rộng khi Brent leo lên vùng 126 USD trong giai đoạn căng thẳng eo biển Hormuz, sau đó hạ dần. Tồn kho lọc dầu tích trữ ở giá thấp, bán ra ở giá cao hơn, phần chênh trực tiếp vào lợi nhuận.

Yếu tố thứ hai là nền so sánh. Q1/2025 là quý yếu của BSR, khiến hệ số nhân Q1/2026 càng lớn. Hai yếu tố này kết hợp tạo ra mức tăng bốn chữ số. Tuy nhiên, cả hai đều có tính chu kỳ rõ rệt. Khi biên lọc dầu bình thường hóa và nền so sánh Q2/2026 tăng lên, hiệu ứng này sẽ thu hẹp đáng kể.

Bất động sản: tăng 173%, tập trung vài cái tên lớn

Toàn ngành bất động sản tăng khoảng 173% YoY. Nhưng con số đó đến chủ yếu từ một số đại dự án rơi đúng giai đoạn ghi nhận doanh thu. Vinhomes lãi 25.625 tỷ đồng, tăng 866% so cùng kỳ, nhờ bàn giao Royal Island và các khu đô thị lớn phía Bắc.Người Quan Sát Novaland chuyển từ lỗ sang lãi 860 tỷ đồng. Khang Điền lãi 327 tỷ, gấp 2,7 lần. Phát Đạt lãi 1.545 tỷ, tăng 545%.

Ngay trong cùng ngành, nhiều doanh nghiệp bất động sản phía Nam vẫn báo thua lỗ.Dân Trí NLG và DXG suy giảm. Mức tăng 173% là trung bình cộng của ngành, không phải bức tranh chung của toàn bộ doanh nghiệp bất động sản. Phần lớn mức tăng đó tập trung ở vài đại dự án có đúng thời điểm ghi nhận: một yếu tố không thể lặp lại theo lịch trình đều đặn.

Vật liệu cơ bản: chu kỳ giá và khoản không thường xuyên

Vật liệu cơ bản tăng khoảng 142,5% YoY.Mekong ASEAN Hòa Phát (HPG) lãi sau thuế 9.056 tỷ đồng, tăng 170%.Tin Nhanh CK Điều đáng chú ý trong con số này là cần tách bạch hai nguồn: mảng thép cốt lõi đóng góp khoảng 5.200 tỷ đồng (tăng 55%), còn lại khoảng 3.800 tỷ đến từ chuyển nhượng dự án Khu đô thị Phố Nối. Đây là khoản không thường xuyên, sẽ không lặp lại trong các quý tiếp theo.

Trong khi đó, Hoa Sen lãi 105 tỷ đồng, giảm 49,4%; Nam Kim lãi 21,46 tỷ, giảm 67,2%.Người Quan Sát Ngay trong nhóm thép, doanh nghiệp có thượng nguồn quặng và quy mô vượt trội thu phần lớn lợi nhuận, còn doanh nghiệp phụ thuộc tôn mạ xuất khẩu chịu áp lực thuế quan và biên gộp co lại. Đây là ví dụ điển hình cho một luận điểm quan trọng: phân hóa trong nội bộ ngành còn lớn hơn phân hóa giữa các ngành.

Bán lẻ và tiêu dùng: phục hồi từ đáy Q1/2025

Bán lẻ tăng khoảng 79,4% YoY.Mekong ASEAN MWG, FRT, PNJ, DGW đều tăng trưởng hai chữ số doanh thu và ba chữ số lợi nhuận. Sabeco doanh thu tăng 11% nhưng lợi nhuận tăng 56%, một phần nhờ khoảng 260 tỷ lãi tài chính trên 16.000 tỷ đồng tiền gửi ngân hàng. Vinamilk doanh thu tăng khoảng 10%, lợi nhuận tăng khoảng 55%.

Yếu tố cần ghi nhớ: Q1/2025 là quý yếu nhất của nhóm tiêu dùng trong chu kỳ gần đây. Phục hồi 50–80% trên nền đó có nghĩa đáy đã qua, nhưng chưa có nghĩa nhu cầu đã trở lại đỉnh. Tốc độ tăng trưởng này khó duy trì sang Q2/2026 khi nền so sánh bình thường hóa.

Ba nhóm tăng chậm hơn thị trường

Ngân hàng: vai trò dẫn dắt đang thu hẹp

Toàn ngành ngân hàng tăng LNST khoảng 13,7% theo FiinTrade,VnEconomy hoặc khoảng 11,5% lên 73.262 tỷ đồng theo thống kê khác.Báo Mới Đây là mức thấp nhất nhiều quý. Áp lực đến từ chi phí vốn tăng khi tín dụng tăng nhanh hơn huy động, NIM thu hẹp trên diện rộng. Riêng Sacombank tăng trích lập dự phòng gấp 10 lần, kéo STB giảm 43% trong quý.

Tỷ trọng đóng góp lợi nhuận của ngân hàng vào tổng thị trường giảm từ 46,3% xuống 38,1%. Vì ngân hàng chiếm tỷ trọng lớn trong VN30, điều này trực tiếp giải thích vì sao chỉ số đầu ngành chỉ tăng 27,4% trong khi VNMID tăng 82,6%.

Công nghệ thông tin: chỉ số tăng, dòng tiền rút ra

FPT, doanh nghiệp dẫn dắt nhóm công nghệ, lãi trước thuế 2.804 tỷ đồng Q1, tăng 16,3% so cùng kỳ.Tài chính+ Mức tăng này tốt với phần lớn doanh nghiệp, nhưng thấp hơn rõ ràng so với trung bình thị trường 38,2%, và chậm hơn so với nền so sánh Q1/2025 mạnh của chính FPT. Điều này lý giải hiện tượng cổ phiếu công nghệ "xanh vỏ đỏ lòng" trong tháng 4: chỉ số ngành tăng nhưng dòng tiền lớn rời nhóm.Dân Việt

Lý do không phải FPT tăng trưởng kém, mà là khi đặt cạnh bất động sản và dầu khí trong cùng quý, biên độ tăng trưởng lợi nhuận của nhóm công nghệ không đủ cạnh tranh để giữ dòng tiền.

Y tế và dược phẩm: phòng thủ ổn định

Nhóm y tế và dược phẩm cho thấy mức tăng trưởng thấp hơn đáng kể so với trung bình thị trường. Dược Hậu Giang lãi sau thuế 315,7 tỷ đồng, tăng 18%.Tin Nhanh CK Bidiphar lãi 80 tỷ đồng, giảm chưa tới 1%.Vietstock Imexpharm tăng nhẹ nhờ tiết giảm chi phí vận hành dù biên gộp giảm. Đây là nhóm phòng thủ truyền thống: không bị kéo xuống mạnh trong môi trường khó, nhưng cũng không theo kịp nhịp tăng của chu kỳ.

Đọc 38,2% thế nào cho có ích

Nhìn vào con số tổng, bức tranh Q1/2026 không xấu. Nhưng chuyển con số tổng thành khung phân tích đầu tư cần thêm vài bước.

Phân hóa theo nhóm vốn hóa phản ánh cơ cấu ngành. VNMID tăng 82,6%, VN30 chỉ tăng 27,4%. Khoảng cách này xuất phát từ cơ cấu ngành trong mỗi chỉ số. Nhóm vốn hóa trung bình chứa nhiều doanh nghiệp bất động sản phía Bắc, vật liệu xây dựng và tiêu dùng đang trong chu kỳ phục hồi từ nền thấp. VN30 chứa ngân hàng với tỷ trọng nặng, kéo trung bình cả chỉ số xuống. Danh mục thiên về VN30 trong Q1/2026 đã bỏ lỡ phần lớn cú nhảy.

Một phần đáng kể là khoản không thường xuyên hoặc nền so sánh thấp. 3.800 tỷ đồng từ chuyển nhượng Khu đô thị Phố Nối của HPG sẽ không lặp lại. BSR đang ở đỉnh chu kỳ biên lọc dầu sau biến động Hormuz. Nhóm tiêu dùng đang phục hồi từ đáy Q1/2025. Khi sang Q2/2026, nền so sánh tăng lên và phần lớn những yếu tố này sẽ không còn là cơ sở để duy trì tốc độ tương tự.

Trong cùng ngành, phân hóa giữa từng doanh nghiệp còn lớn hơn phân hóa giữa các ngành. HPG tăng 170% trong khi NKG giảm 67,2%, cùng quý, cùng ngành thép. VHM tăng 866% trong khi nhiều công ty bất động sản phía Nam vẫn lỗ. Đọc theo ngành mà không đọc theo từng mã dễ rút ra kết luận sai về cơ hội lẫn rủi ro.

Ngân hàng và công nghệ tăng chậm hơn thị trường không phải tín hiệu cấu trúc tiêu cực. Đó là chuyển đổi vai trò dẫn dắt trong chu kỳ phục hồi. Tăng trưởng dịch từ nhóm tài chính sang chu kỳ và tiêu dùng là diễn biến quen thuộc khi kinh tế thoát khỏi giai đoạn yếu. Câu hỏi là diễn biến này còn dư địa kéo dài bao lâu.

Mùa BCTC Q1/2026 sắp đóng lại. Trong sáu tuần tới, mùa BCTC Q2 bắt đầu với nền so sánh cao hơn đáng kể. Hai câu hỏi cần theo dõi: thứ nhất, ngành nào giữ được đà tăng trưởng khi nền so sánh bình thường trở lại; thứ hai, phần 3.800 tỷ không thường xuyên của HPG và đỉnh chu kỳ biên lọc dầu của BSR sẽ để lại khoảng trống bao lớn trong con số tổng Q2. Câu trả lời từ mùa BCTC Q2 sẽ xác định liệu mức tăng trưởng trên 30% có phải là nền tảng mới hay chỉ là một mùa hưởng lợi chu kỳ.